RESUMEN

Objetivo:

analizar la situación

económica de las empresas de Ibagué

pertenecientes al departamento de Tolima en

un escenario previo y en pandemia Covid-19 mediante valoraciones

financieras y

estadísticas. Metodología: el

estudio se llevó a cabo en 186 empresas en

Ibagué durante 2019-2020, utilizando regresión

múltiple, efectos marginales y

prueba t de muestras emparejadas.. Resultados: En

2019, había una

oportunidad de mejorar la solvencia interna y aumentar la capacidad

productiva

sin afectar la rentabilidad. En 2020, la solvencia interna se considera

esencial para mantener una rentabilidad estable debido a un entorno

más

limitado. Conclusión: enfatizando en lo

antes mencionado, la adherencia

al riesgo antes del Covid-19 era factible ante un entorno sin tanta

restricción.

Palabras

clave:

Sostenibilidad, Solvencia, Liquidez, Endeudamiento, Pandemia,

Restricciones.

Los

autores©. Este artículo es

publicado por la Revista Balance´s de la Universidad Nacional

Agraria de la Selva. Este es un manuscrito de acceso abierto,

distribuido bajo los términos de la Licencia Creative

Commons Atribución-NoComercial-CompartirIgual 4.0

Internacional. (https://creativecommons.org/licenses/by-nc-sa/4.0/),

que permite el uso no comercial, distribución y

reproducción en cualquier medio, siempre que se cite

adecuadamente la obra original.

|

ABSTRACT

Objective:

to

analyze the economic situation of the Ibagué companies

belonging to the

department of Tolima in a previous scenario and in the Covid-19

pandemic

through financial valuations and statistics. Methodology:

The study was

carried out in 186 companies in Ibagué during 2019-2020,

using multiple

regression, marginal effects and paired samples t-test. Results:

In

2019, there was an opportunity to improve internal solvency and

increase

productive capacity. without affecting profitability. In 2020, internal

solvency is considered essential to maintain stable profitability due

to a more

constrained environment. Conclusion: emphasizing

the, risk adherence

before Covid-19 was feasible in an environment without such

restrictions.

Keywords:

Sustainability, Solvency, Liquidity, Indebtedness,

Pandemic, Restrictions.

INTRODUCCIÓN

La

emergencia

sanitaria inducida por la pandemia COVID-19 ha afectado en todos los

ámbitos y

ha repercutido en la cotidianidad de los ciudadanos del mundo. El

distanciamiento social se ha convertido en el principal mecanismo que

los

epidemiólogos sugieren emplear para reducir las infecciones

y la mortalidad entre

la población. En congruencia con lo antes argumentado, los

sistemas de comercialización,

producción y servicios se encuentran en ciertas actividades

parcial o

totalmente paralizados por la necesidad de un aislamiento, las

únicas

industrias autorizadas a producir y laborar con libertad, son la

industria

alimentaria, sanitaria, farmacéutica, química y

energética, entre otras; este estanco

provoca obstáculos repentinos en los ingresos de las

empresas, dificultando el cumplimiento

de pago de nómina, satisfacción de los servicios

básicos y costos de

financiamiento. Debido a esto, sin las políticas de alivio y

estímulos propuestos

por los gobiernos, las empresas con restricción no

podrían resistir la

cuarentena y la insolvencia que induce a la quiebra se hará

presente en el

entorno, el desempleo aumentará y las cadenas de pago se

interrumpirán (Carrillo

et al., 2020;

Haro, 2021; Montes et al., 2020; Santos, 2020).

La

crisis estimulada

por la paralización económica ha tenido un

impacto desmesuradamente negativo en

la situación financiera y económica de la

mayoría de las empresas alrededor del

mundo. La caída abismal de los ingresos de las empresas

genera un riesgo de

insolvencia latente y esto produce precariedad de la

producción y por ende una

reducción de la tasa de empleo y consumo. Particularmente

para las pymes, este

riesgo es aún más significativo, ordinariamente

existe una incidencia alta al

cierre de las pymes, pero es evidente que esta externalidad

afijé una

probabilidad mayor, en este sentido, las empresas con más

contrariedades han

sido de los sectores como: turismo, hostelería,

entretenimiento y cultura (De

la Fuente et al.,

2021).

La

conexión

intrínseca entre las empresas y la población

provoca que las precariedades de

una incidan directamente a la otra; en este aspecto, las empresas

procuran la indagación

de la resiliencia corporativa empresarial

con compromiso social y

ambiental que les permita sostenerse en el mercado buscando

adaptabilidad

(interna) y aceptabilidad (externa). Se precisa «resiliencia»

a la capacidad

de un ser vivo de adecuarse a una situación con

significativa dificultad; en

términos empresariales, una empresa con resiliencia reside

en adjudicar la

capacidad técnica, intelectual, productiva y financiera para

perdurar frente a

condiciones volátiles, impredecibles y perjudiciales para la

solvencia (Reeves

et al., 2020).

Numerosas ilustraciones impugnan que para promover la resiliencia

empresarial es

apropiado planificar, establecer, administrar, controlar y evaluar un

plan de prolongación

de negocio, ajustado a las externalidades y a la situación

del entorno; la

finalidad de este plan reside en suministrar la toma de decisiones en

un

contexto de riesgo y sostenibilidad (Haro

y López, 2022).

La

pandemia Covid-19

no solo genera problemas de ímpetu financiero, sino

también, perplejidad y

riesgo que desconciertan el entendimiento del entorno, la cultura, los

valores

y los principios sobre los que una gran cantidad de organizaciones

originan su

actividad ante la sociedad. Ante la incognoscible exposición

es dificultoso

cumplir con todas las expectativas planteadas y forjadas por la

entidad, esto

doblega la oportuna identidad empresarial (Xifra,

2020).

Frente a este riesgo, es imprevisible considerar de forma integral la

situación

y sus convergencias, con el objetivo de constituir medios que permitan

conservar

la propia probidad, que prometa adaptabilidad incluso en los entornos

más

complejos, sin perjudicar la correcta funcionalidad y perspectiva por

parte de

los clientes externos (Fontrodona

y Sanz, 2015).

Distintas

perspectivas infieren que este riesgo temporal consiente a muchas

empresas a

ser innovadoras, crear nuevos conocimientos y procesos de control que

transfigurasen

esa incertidumbre en conformidades de desarrollo, proactividad y

solvencia

empresarial, en consonancia con la anterior proposición, las

empresas que no

generen fuentes de desarrollo idealizadas a la tendencia actual se ven

atadas a

la insolvencia empresarial y cierre definitivo de la

organización por problemas

de liquidez y solvencia empresarial (Sarango,

2021).

Una

vez

expuestos los argumentos teóricos que inciden en la

sostenibilidad y solvencia

de las empresas, este artículo tendrá el objetivo

de analizar la situación

económica de las empresas de Ibagué

pertenecientes al departamento de Tolima en

un escenario previo y en pandemia Covid-19 mediante valoraciones

financieras y

estadísticas; con estos acercamientos prácticos

valorar la situacionalidad de

las empresas y el impacto generado por las externalidades convergentes

a la

pandemia y sus restricciones.

METODOLOGÍA

Enfoque

y

tipo de estudio

La

investigación abarca el método cuantitativo

debido a que tiene como

enfoque las medidas escalares y objetivas direccionadas al

análisis estadístico

y matemático; el direccionamiento de los datos

será de carácter secundario

porque serán recopilados mediante técnicas o

bases de datos ya existentes; será

observacional debido a que existen los fundamentos

de las variables,

pero son de interés para establecer influencia de

acontecimientos; el

ordenamiento de la información se adaptará a datos

de panel, es decir,

mismos sujetos de estudio en diferentes periodos de tiempo (Manterola

et al., 2019).

Propósito

El

objetivo de

la investigación es: analizar la situación

económica de las empresas de Ibagué

pertenecientes al departamento de Tolima en un escenario previo y en

pandemia

Covid-19 mediante valoraciones financieras y estadísticas,

elaborado por medio

de delimitación gráfica en el

estadístico STATA v.16 y SPSS v.21.

Estratificación

y población

La

recolección

de datos tendrá criterio secundario, esto será

mediante la extracción de los

estados de situación financiera (ESF) y de resultados

integral (ERI) presentado

anualmente por las empresas legalmente inscritas en la Superintendencia

de

Sociedades de Colombia periodos 2019 y 2020. Según la base

de datos

seleccionada en el departamento de Tolima existen 223 empresas, el

municipio de

Ibagué solventa a 186, en valores relativos 83,41%. Para

este análisis se

pretende valorar la población debido a que la cantidad es

manejable y el nivel

de confianza de los resultados condescenderá resultados con

mayor proporción de

veracidad.

Categoría

de

análisis

Pese

a que el

estudio se haya delimitado como cuantitativo por el origen de la data,

es pertinente

observar los elementos dentro de categorías, por lo cual,

dentro de una representación

técnica los indicadores detallados tendrán las

siguientes delimitantes:

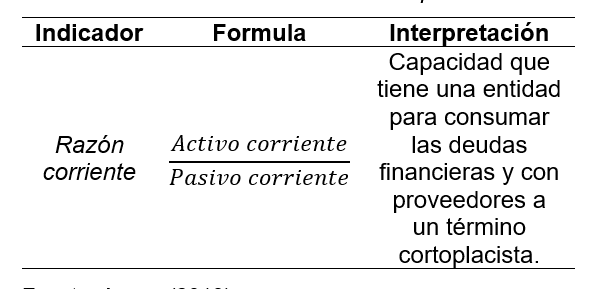

Indicador

de

liquidez

Su

base es valorar

el desempeño económico de la entidad desde una

orientación a corto plazo, su finalidad

es conocer si la empresa posee los recursos financieros suficientes

para pagar

todos los compromisos corrientes (Freire

et al., 2016);

a continuación se detalla:

Tabla 1.

Indicadores financieros de liquidez

Fuente: Anaya (2018)

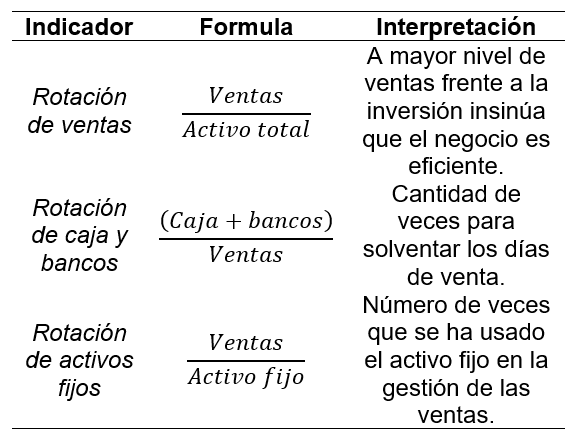

Indicadores

de eficiencia o gestión

Valoraciones

que pretenden analizar la eficiencia de la toma de decisiones

empresariales,

los indicadores de gestión evalúan procesos

específicos y debido a su gran

diversidad existe una cobertura extensa de observación (Correa-García

et al.,

2018);

se procede a puntualizar indicadores:

Tabla 2.

Indicadores financieros de eficiencia o gestión

Fuente: Gitman (2003)

Indicadores

de endeudamiento

La

deuda es una cuenta reflejada en el

estado de situación financiera como un pasivo, su naturaleza

es de cobro de

obligaciones de pago que una persona o negocio ha contraído

con un tercero, ya

sea una empresa, Institución Financiera Intermediaria (IFI),

proveedores o

persona natural; en otros términos, los indicadores de

endeudamiento reflejan

la relación que existe entre el financiamiento externo de

una empresa con

alguna cuenta contable; se detallan los indicadores:

Tabla 3.

Indicadores financieros de endeudamiento o solvencia

Fuente: Hugo (2006)

Indicadores

de eficacia y rentabilidad

El

objetivo

económico de las empresas es forjar beneficios para poder

subsistir en el

tiempo, asimismo, estos recursos conciben ideales de

reinversión, lo cual condesciende

acrecentar su participación en un mercado competitivo

mediante la expansión de

las actividades operativas y financieras (García

et al., 2006);

se detallan los ratios a usar en esta sección:

Tabla 4.

Indicador de desempeño y productividad financiera

Nota:

(*) Variables de contraste

Fuente: Briseño

(2006) y Haro (2021)

Etapa

I.

Evaluación descriptiva

El

propósito de

esta etapa es proporcionar al lector las características

descriptivas de los

sujetos de estudio que permita observar desde un punto de vista

desagregado cada

indicador, su media, desviación estándar,

máximo y mínimo.

Etapa

II. Análisis

de regresión múltiple y efectos marginales

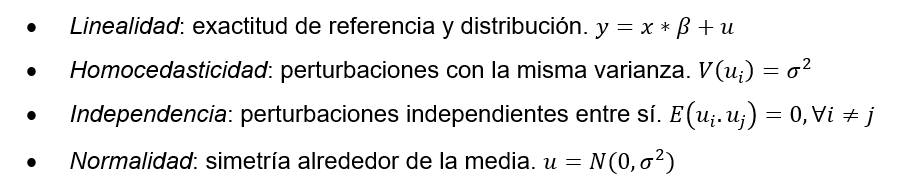

El

modelo de regresión

múltiple es congruente al modelo de

regresión lineal simple, con la única

discrepancia

que surgen más variables explicativas (Baños

et al., 2019);

la ecuación es la siguiente:

El indica

el aumento

proporcionado a la variable

explicativa;

Los apócrifos que se deben cumplir para consentir un modelo

veraz y proporcionalmente

adecuado son los siguientes:

Por

lo

consiguiente, se detalla la formulación y estructura de los efectos

marginales; es un estimador marginal basado desde un punto,

se puede

interpretar donde dicho punto exacto describe un sujeto de estudio o

una unidad

de análisis, y el estimador es el condicional desde el punto

escogido, por

ende, la media del efecto marginal es un estimado de la media abarcado

desde el

efecto poblacional, la distribución de las covariables deben

ser congruentes a

las poblacionales lo que condesciende un estimador consistente.

Cuando

se

especifica el punto los

efectos marginales son:

Etapa

III. Evaluación

de diferencias

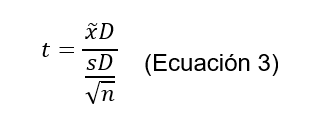

Para

esta etapa

se usará la prueba t de muestras emparejadas,

relacionadas o dependientes,

este estadístico procura concertar

dos medias que descienden de un mismo sujeto

de estudio o unidades de análisis, por lo general, derivan

de dos diferentes

situaciones, entre ella surge una intervención, experimento

o condición (Hurtado

y Silvente, 2012).

La

variable dependiente toma la categoría de continua, la

variable independiente

serán los mismos sujetos de estudio, se comprueba que las

diferencias entre las

puntuaciones de las variables adjudiquen una distribución

normal, por otra

parte, se verifica que las puntuaciones no posean datos

atípicos con gran nivel

de significancia (Rubio-Hurtado

y Berlanga-Silvente, 2012);

se

proceden a esclarecer las hipótesis:

· H0:

La diferencia de las medias

entre los sujetos en el suceso A-B es igual a cero

· H1:

La diferencia de las medias

entre los sujetos en el suceso A-B es disímil a cero

Se

procede a detallar la ecuación que desarrolla el

estadístico:

Donde;

RESULTADOS

Y DISCUSIÓN

Se

procede a desagregar los

resultados planificados en la Etapa I.:

Tabla 5.

Revisión descriptiva por periodos

|

Variable

|

Periodo 2019

|

Periodo 2020

|

|

Mean

|

Std. Dev.

|

Min

|

Max

|

Mean

|

Std. Dev.

|

Min

|

Max

|

|

Razón

corriente

|

6,30

|

26,89

|

0,00

|

343,27

|

25,33

|

199,32

|

0,01

|

2605,30

|

|

Rotación

de ventas

|

1,24

|

1,29

|

0,00

|

7,97

|

1,03

|

1,11

|

0,00

|

6,18

|

|

Rotación

de caja y bancos

|

0,08

|

0,13

|

0,00

|

0,80

|

0,10

|

0,14

|

0,00

|

0,76

|

|

Rotación

de activos fijos

|

12,42

|

28,97

|

0,00

|

231,18

|

13,16

|

45,78

|

0,00

|

530,49

|

|

Autonomía

|

0,48

|

0,32

|

-1,54

|

1,00

|

0,49

|

0,35

|

-1,88

|

1,00

|

|

Endeudamiento

total

|

2,63

|

8,08

|

-17,92

|

62,96

|

1,94

|

17,11

|

-177,81

|

105,76

|

|

ROA

|

0,02

|

0,14

|

-1,59

|

0,47

|

0,02

|

0,10

|

-1,01

|

0,29

|

|

ROE

|

0,07

|

0,48

|

-5,26

|

2,10

|

0,00

|

0,78

|

-10,11

|

0,89

|

Fuente:

Elaborado

mediante STATA cod. sum

Con

respecto a

la (Tabla 5.) la razón corriente adjudica un incremento

sustancial de 301,84%, rotación

de ventas decreció en -17,47%, rotación de caja y

bancos aumentó en 10,99%,

rotación de activos fijos aumentó 5,98%, nivel de

autonomía incrementó

levemente en 0,35%, endeudamiento total redujo en 26,30%, rentabilidad

sobre

los activos (ROA) decreció en -6,64% y, por

último, la rentabilidad sobre el

patrimonio (ROE) redujo sustancialmente en -104,81%.

Lo

expresado en

la etapa se relaciona con lo inferido por De la Fuente et al. (2021),

la crisis

estimulada por la paralización económica ha

adjudicado un impacto negativo en

la mayoría de las empresas, en este planteamiento, se

percibe una retracción

significativa de los indicadores de eficacia o también

denominados rentabilidad

sobre activos y patrimonio, así como el de eficiencia

categorizado como rotación

de ventas, por lo que se concluye un impacto negativo en estos

aspectos.

Evidentemente la presencia de la pandemia y sus restrictivas

exposiciones al

riesgo no han permitido cumplir con las expectativas desde la

percepción

financiera (Xifra, 2020).

Continuando

con

la Etapa II. Análisis de regresión

múltiple y efectos marginales:

Tabla 6.

Regresión y efectos marginales para ROA periodo 2019

|

Razón

corriente

|

=

|

6,303175 (mean)

|

Number of obs

|

=

|

186

|

|

Rotación

de ventas

|

=

|

1,244373 (mean)

|

Prob > F

|

=

|

0

|

|

Rotación

de caja y bancos

|

=

|

,0892152 (mean)

|

R-squared

|

=

|

0,3029

|

|

Rotación

de activos fijos

|

=

|

12,42087 (mean)

|

Adj R-squared

|

=

|

0,2796

|

|

Autonomía

|

=

|

,4835403 (mean)

|

Root MSE

|

=

|

0,12005

|

|

Endeudamiento

total

|

=

|

2,627543 (mean)

|

|

|

|

|

|

Delta-method

|

|

dy/dx

|

Std. Err.

|

t

|

P>t

|

[95% Conf. Interval]

|

|

Razón

corriente

|

0,000

|

0,000

|

-1,290

|

0,200

|

-0,001

|

0,000

|

|

Rotación

de ventas

|

-0,003

|

0,007

|

-0,410

|

0,685

|

-0,018

|

0,012

|

|

Rotación

de caja y bancos

|

0,112

|

0,069

|

1,630

|

0,105

|

-0,024

|

0,249

|

|

Rotación

de activos fijos

|

0,001

|

0,000

|

2,480

|

0,014

|

0,000

|

0,001

|

|

Autonomía

|

0,224

|

0,028

|

7,920

|

0,000

|

0,168

|

0,280

|

|

Endeudamiento

total

|

0,003

|

0,001

|

2,280

|

0,024

|

0,000

|

0,005

|

Fuente:

Elaborado

mediante STATA cod. reg if==2019, margins, dydx (*) atmean

Tabla 7.

Regresión y efectos marginales para ROA periodo 2020

|

Razón

corriente

|

=

|

25,3293 (mean)

|

Number of obs

|

=

|

186

|

|

Rotación

de ventas

|

=

|

1,026867 (mean)

|

Prob > F

|

=

|

0

|

|

Rotación

de caja y bancos

|

=

|

0,0988522 (mean)

|

R-squared

|

=

|

0,1944

|

|

Rotación

de activos fijos

|

=

|

13,16444 (mean)

|

Adj R-squared

|

=

|

0,1674

|

|

Autonomía

|

=

|

0,4851893 (mean)

|

Root MSE

|

=

|

0,09457

|

|

Endeudamiento

total

|

=

|

1,936356 (mean)

|

|

|

|

|

|

Delta-method

|

|

dy/dx

|

Std, Err,

|

t

|

P>t

|

[95% Conf, Interval]

|

|

Razón

corriente

|

0,000

|

0,000

|

-0,770

|

0,441

|

0,000

|

0,000

|

|

Rotación

de ventas

|

0,014

|

0,006

|

2,240

|

0,027

|

0,002

|

0,027

|

|

Rotación

de caja y bancos

|

0,050

|

0,052

|

0,960

|

0,338

|

-0,053

|

0,152

|

|

Rotación

de activos fijos

|

0,000

|

0,000

|

1,280

|

0,203

|

0,000

|

0,001

|

|

Autonomía

|

0,120

|

0,020

|

5,910

|

0,000

|

0,080

|

0,160

|

|

Endeudamiento

total

|

0,000

|

0,000

|

-0,110

|

0,915

|

-0,001

|

0,001

|

Fuente:

Elaborado

mediante STATA cod. reg if==2020, margins, dydx (*) atmean

Basado

en los

resultados de la (Tabla 6.) el modelo de regresión se aplica

a 186

observaciones, las cuales en conjunto con las variables de

análisis solventan

un nivel de significancia de 0,000, el nivel de explicación

de la variable

dependiente con base en las independientes es de 30,29%, una vez

ajustado a los

errores reduce a 27,96%; las variables que toman la significancia

superior

igual al 95% son: rotación de activos fijos (0,014),

autonomía (0,000) y

endeudamiento total (0,024). Basado en los efectos marginales, la

rotación de

activos fijos procura un incremento de 0,08%, autonomía

22,42% y endeudamiento

total 0,2724% del ROA cuando existe un aumento de uno absoluto.

Basado

en los resultados de

la (Tabla 7.) el modelo de regresión se aplica a 186

observaciones, las cuales

en conjunto con las variables de análisis solventan un nivel

de significancia

de 0,000, el nivel de explicación de la variable dependiente

con base en las

independientes es de 19,44%, una vez ajustado a los errores reduce a

16,74%;

las variables que toman la significancia superior igual al 95% son:

rotación de

ventas (0,027) y autonomía (0,000). Basado en los efectos

marginales, la

rotación de activos fijos procura un incremento de 0,08%,

autonomía 22,42% y

endeudamiento total 0,2724% del ROA cuando existe un aumento de uno

absoluto.

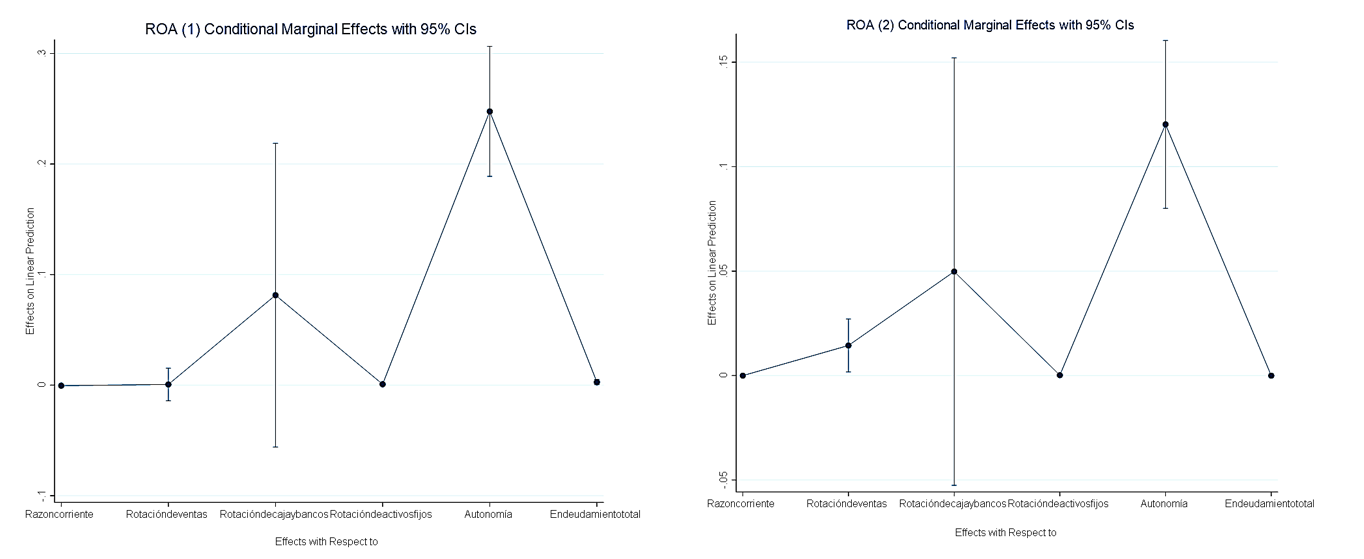

En

conformidad con la (Figura

1.) realizando un contraste entre periodos en base cero denota una

influencia

marginal significativa de la rotación de caja y bancos en

conjunto con la

autonomía, se puede esclarecer que no existe una

variabilidad contractual entre

las variables y sus proporciones marginales.

Figura 1.

Margins Plot - ROA

Fuente:

Elaboración propia mediante STATA marginsplot

Tabla 8.

Regresión y efectos marginales para ROE periodo 2019

|

Razón

corriente

|

=

|

6,303175 (mean)

|

Number of obs

|

=

|

186

|

|

Rotación

de ventas

|

=

|

1,244373 (mean)

|

Prob > F

|

=

|

0,0634

|

|

Rotación

de caja y bancos

|

=

|

,0892152 (mean)

|

R-squared

|

=

|

0,0638

|

|

Rotación

de activos fijos

|

=

|

12,42087 (mean)

|

Adj R-squared

|

=

|

0,0325

|

|

Autonomía

|

=

|

,4835403 (mean)

|

Root MSE

|

=

|

0,46861

|

|

Endeudamiento

total

|

=

|

2,627543 (mean)

|

|

|

|

|

|

Delta-method

|

|

|

dy/dx

|

Std, Err,

|

t

|

P>t

|

[95% Conf, Interval]

|

|

Razón

corriente

|

0,000

|

0,001

|

-0,100

|

0,921

|

-0,003

|

0,003

|

|

Rotación

de ventas

|

0,011

|

0,029

|

0,380

|

0,701

|

-0,046

|

0,069

|

|

Rotación

de caja y bancos

|

0,286

|

0,272

|

1,050

|

0,294

|

-0,250

|

0,822

|

|

Rotación

de activos fijos

|

0,003

|

0,001

|

2,300

|

0,023

|

0,000

|

0,005

|

|

Autonomía

|

-0,136

|

0,116

|

-1,170

|

0,243

|

-0,366

|

0,093

|

|

Endeudamiento

total

|

-0,008

|

0,005

|

-1,630

|

0,104

|

-0,017

|

0,002

|

Fuente:

Elaborado

mediante STATA cod. reg if==2019, margins, dydx (*) atmean

Basado

en los resultados de

la (Tabla 8.) el modelo de regresión se aplica a 186

observaciones, las cuales

en conjunto con las variables de análisis solventan un nivel

de significancia

de 0,0634, el nivel de explicación de la variable

dependiente con base en las

independientes es de 6,38%, una vez ajustado a los errores reduce a

3,25%; las

variables que toman la significancia superior igual al 95% son:

rotación de

activos fijos (0,023). Basado en los efectos marginales, la

rotación de activos

fijos procura un incremento de 0,287% cuando existe un aumento de uno

absoluto.

Tabla 9.

Regresión y efectos marginales para ROE periodo 2020

|

Razón corriente

|

=

|

25,3293 (mean)

|

Number of obs

|

=

|

186

|

|

Rotación de ventas

|

=

|

1,026867 (mean)

|

Prob > F

|

=

|

0

|

|

Rotación de caja y bancos

|

=

|

,0988522 (mean)

|

R-squared

|

=

|

0,5786

|

|

Rotación de activos fijos

|

=

|

13,16444 (mean)

|

Adj R-squared

|

=

|

0,5645

|

|

Autonomía

|

=

|

,4851893 (mean)

|

Root MSE

|

=

|

0,51369

|

|

Endeudamiento total

|

=

|

1,936356 (mean)

|

|

|

|

|

|

Delta-method

|

|

|

dy/dx

|

Std, Err,

|

t

|

P>t

|

[95% Conf, Interval]

|

|

Razón corriente

|

0,000

|

0,000

|

-0,200

|

0,840

|

0,000

|

0,000

|

|

Rotación de ventas

|

0,035

|

0,035

|

1,010

|

0,314

|

-0,034

|

0,104

|

|

Rotación de caja y bancos

|

0,167

|

0,282

|

0,590

|

0,555

|

-0,389

|

0,722

|

|

Rotación de activos fijos

|

0,001

|

0,001

|

1,190

|

0,237

|

-0,001

|

0,003

|

|

Autonomía

|

0,344

|

0,111

|

3,120

|

0,002

|

0,126

|

0,563

|

|

Endeudamiento total

|

0,034

|

0,002

|

15,470

|

0,000

|

0,030

|

0,039

|

Fuente:

Elaborado

mediante STATA cod. reg if==2020, margins, dydx (*) atmean

Basado

en los resultados de

la (Tabla 9.) El modelo de regresión se aplica a 186

observaciones, las cuales

en conjunto con las variables de análisis solventan un nivel

de significancia

de 0,000, el nivel de explicación de la variable dependiente

con base en las

independientes es de 57,86%, una vez ajustado a los errores reduce a

56,45%;

las variables que toman la significancia superior igual al 95% son:

autonomía

(0,002) y endeudamiento total (0,000). Basado en los efectos

marginales, la

autonomía 34,44% y endeudamiento total 3,43% del ROA cuando

existe un aumento

de uno absoluto.

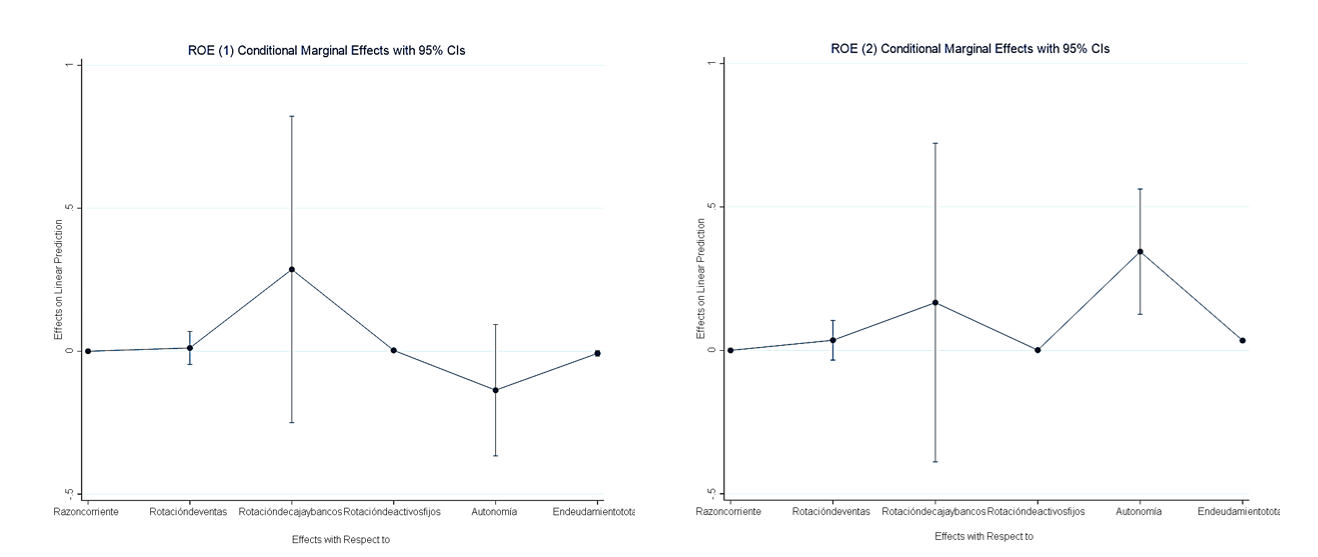

Figura 2.

Margins Plot - ROE

Fuente:

Elaboración

propia mediante STATA marginsplot

En

conformidad

con la (Figura 2.) Realizando un contraste entre periodos en base cero

denota

una influencia marginal significativa de la rotación de caja

y bancos en

conjunto con la autonomía y rotación de ventas,

en un comparativo entre

periodos las variables como rotación de ventas,

rotación de caja y bancos y

autonomía son variables circunstanciales que coadyuvan a la

generación de

rentabilidad sobre el patrimonio durante la pandemia, de forma

retrospectiva,

en el periodo previo a la pandemia la autonomía era

considerada un indicador que

retraía la rentabilidad.

Ciertamente

las

perspectivas de riesgo temporal inhiben al cambio, muchas veces dicho

cambio

permite adaptarse a las nuevas conformidades y conseguir el desarrollo

(Sarango, 2021); en el estudio esta perspectiva se visibiliza, en el

planteamiento antes de las restricciones de la pandemia Covid-19 la

elevada

proporción de autonomía, es decir fondos propios

superiores a los solicitados a

terceros conseguía una reducción de la

rentabilidad sobre el patrimonio, pero,

en el evento del Covid-19 bajo varias restricciones esto

cambió, paso de

generar un perjuicio a promover un beneficio, se puede argumentar que

los

términos de autonomía brindan seguridad y

restricción al elevado nivel de

endeudamiento con terceros lo que concibe un ínfimo riesgo

impago y esto puede ser

un punto clave, indisputablemente la pandemia no era un entorno

fértil para

incrementar los niveles de endeudamiento ante un mercado tan

frágil y endeble a

los cambios.

La

necesidad de

adaptabilidad ante entornos complejos es una característica

circunstancial en

empresas exitosas, los cambios permiten continuar con la correcta

funcionalidad

de la empresa sin perjudicar los compromisos internos y externos

(Fontrodona y

Sanz, 2015).

Tabla 10.

Estadístico t para muestras relacionadas 2020

|

Variable

|

Diferencias relacionadas

|

t

|

gl

|

Sig. (bilateral)

|

|

Media

|

Desviación típ.

|

Error típ. de la media

|

95% Intervalo de confianza para la diferencia

|

|

Inferior

|

Superior

|

|

Razón

corriente

|

-19,03

|

195,05

|

14,30

|

-47,24

|

9,19

|

-1,33

|

185,00

|

0,19

|

|

Rotación

de ventas

|

0,22

|

0,61

|

0,04

|

0,13

|

0,31

|

4,90

|

185,00

|

0,00

|

|

Rotación

de caja y bancos

|

-0,01

|

0,10

|

0,01

|

-0,02

|

0,01

|

-1,26

|

185,00

|

0,21

|

|

Rotación

de activos fijos

|

-0,74

|

31,40

|

2,30

|

-5,29

|

3,80

|

-0,32

|

185,00

|

0,75

|

|

Autonomía

|

0,00

|

0,12

|

0,01

|

-0,02

|

0,02

|

-0,18

|

185,00

|

0,86

|

|

Endeudamiento

total

|

0,69

|

13,79

|

1,01

|

-1,30

|

2,69

|

0,68

|

185,00

|

0,50

|

|

ROA

|

0,00

|

0,15

|

0,01

|

-0,02

|

0,02

|

0,14

|

185,00

|

0,89

|

|

ROE

|

0,08

|

0,82

|

0,06

|

-0,04

|

0,19

|

1,27

|

185,00

|

0,21

|

Fuente:

Elaboración propia mediante

SPSS v.21

Con

respecto a

la (Tabla 10.) la diferencia entre los periodos analizados podemos

esclarecer

que el 87,5% de los indicadores (7) no han percibido una diferencia

significativa observable mediante la prueba t, por

otro lado, si se

percibe una repercusión de la rotación de ventas

con un p-valor de (0,000), por

lo que se concluye que si ha existido una variabilidad palpable en el

grupo de

empresas de Ibagué con respecto a la eficiencia. Siendo

específicos, rotación

de ventas decreció en -17,47% lo que abarca una

reducción explicativa del giro

de las ventas y por ende la eficiencia.

Lo

suscitado

era un riesgo imprevisible que de un momento al otro limitó

significativamente la

funcionalidad de muchas empresas, más aún cuando

pertenecían a sectores

económicos que no eran de consumo prioritario, tales como:

entretenimiento y

turismo (Carrillo et al., 2020), indudablemente, el giro del negocio se

ha

visto comprometido y reprimido, tanto el nivel de rentabilidad como el

de

gestión, es de esperar que las empresas que aún

permanezcan en el mercado

comenzarán una recuperación hasta que el mercado

recobre la proporcionalidad de

consumo.

CONCLUSIONES

La

emergencia

sanitaria como un evento impredecible impactó de forma

significativa a cada una

de las empresas, ya sea de forma negativa como positiva, la primera con

más

presencia que la segunda; evidentemente, también coexisten

empresas que han

salido beneficiadas del evento, aquellas empresas que se posicionaron

como

consumo prioritario dentro de las cadenas de adquisición.

Las

premisas

teóricas identifican que es necesario precautelar cada una

de las condiciones

económicas y financieras que subyacen en las empresas, tales

como: la capacidad

de pago, el cumplimiento de las obligaciones internas, nivel de

endeudamiento y

los costos de financiamiento.

Los

autores

plasmados en el estudio adjudican que el riesgo temporal concibe

empresas

innovadoras y aquellas que no lo apliquen tendrán una

incidencia superior a la

quiebra o insolvencia, en el planteamiento descriptivo se percibe que

el giro

del negocio con respecto a la eficiencia y eficacia se han visto

comprometido

en tal medida que los niveles de rentabilidad circundan el valor

negativo en el

periodo de pandemia, así como la reducción de la

rotación de ventas con

respecto al periodo previo.

Las

186

empresas analizadas del departamento de Tolima municipio de

Ibagué denotan una

afección en el periodo de Covid-19, los modelos

estadísticos utilizados

demostraron como el tratamiento restrictivo con respecto a la

autonomía se ve

sesgada, en otras palabras, en el 2019 existía la

posibilidad de reducir esa

proporción de solvencia interna consolidando un riesgo mayor

e invertir para

aumentar su capacidad productiva sin perjudicar o incidir en el nivel

de

rentabilidad sobre el patrimonio, teóricamente argumentando,

cambiando al 2020 a

un entorno más limitado donde la solvencia interna es

aquella que permite

conseguir un nivel de rentabilidad estable.

Enfatizando

en

lo antes mencionado, la adherencia al riesgo antes del Covid-19 era

factible

ante un entorno sin tanta restricción.

BIBLIOGRAFÍA

Anaya,

H. O. (2018). Análisis Financiero Aplicado Bajo NIIF. U.

Externado de Colombia

Baños,

R. V., Torrado-Fonseca, M., y Alvarez, M. R. (2019).

Análisis de regresión lineal múltiple

con SPSS: Un ejemplo práctico. REIRE Revista

d’Innovació i Recerca en Educació,

12(2), 1-10. https://doi.org/10.1344/reire2019.12.222704

Briseño

Ramírez, H. (2006). Indicadores Financieros. Ediciones Umbral

Carrillo-Maldonado,

P., Deza, M. C., y CaminoMogro, S. (2020). Una radiografía a

las empresas ecuatorianas antes del COVID19. X-pedientes

Económicos, 4(9), 83-117. https://ojs.supercias.gob.ec/index.php/Xpedientes_Economicos/article/view/18

Correa-García,

J. A., Gómez Restrepo, S., y Londoño

Castañeda, F. (2018). Indicadores financieros y su

eficiencia en la explicación de la generación de

valor en el sector cooperativo. Revista Facultad de Ciencias

Económicas, 26(2), 129-144. https://doi.org/10.18359/rfce.3859

De

la Fuente, Á., Arruñada, B., Bermejo, N.,

Cerqueira, O., Martínez, M. C., Seijo, J. M. F., y Sanz, J.

R. (2021). Cómo ayudar a las empresas en la crisis del

Covid. FEDEA Policy Papers, 5, 1-34.

Fontrodona,

J., y Sanz, P. (2015). The keys to a positive business culture. IESE

insight, 27(4), 15-17.

Freire,

A. G. H., Gonzaga, V. A. B., Freire, A. H. H., Rodríguez, S.

R. V., y Granda, E. C. V. (2016). Razones financieras de liquidez en la

gestión empresarial para toma de decisiones. Quipukamayoc,

24(46), 153162.

García

Pérez De Lema, D., Marin Hernandez, S., y

Martínez García, F. J. (2006). La contabilidad de

costos y rentabilidad en la Pyme.

Gitman,

L. J. (2003). Principios de administración financiera.

Pearson Educación.

Haro,

A. H. (2021). EL MARKETING DIGITAL: UN MEDIO DE

DIGITALIZACIÓN DE LAS PYMES EN ECUADOR EN TIEMPOS DE

PANDEMIA. Investigación y Desarrollo, 14(1), 163-181.

Haro,

A., y López, Ó. (2022). La sostenibilidad, la

utopía de las microempresas: Una evaluación desde

la perspectiva financiera. Revista Multidisciplinar do

Núcleo de Pesquisa e Extensão (RevNUPE), 2(01),

e202201-e202201. https://www.revistas.uneb.br/index.php/revnupe/article/view/13304

Haro

Sarango, A. F. (2021). El tamaño de la empresa y su

influencia en la productividad del sector comercio. INNOVA Research

Journal, 6(3). https://doi.org/10.33890/innova.v6.n3.2021.1781

Hugo,

B. R. (2006). Indicadores financieros. Ediciones Umbral.

Hurtado,

M. J. R., y Silvente, V. B. (2012). Cómo aplicar las pruebas

paramétricas bivariadas t de Student y ANOVA en SPSS. Caso

práctico. Reire, 5(2), 83-100

Manterola,

C., Quiroz, G., Salazar, P., y García, N. (2019).

Metodología de los tipos y diseños de estudio

más frecuentemente utilizados en investigación

clínica. Revista Médica Clínica Las

Condes, 30(1), 36-49. https://doi.org/10.1016/j.rmclc.2018.11.005

Montes

Cato, J. S., Drolas, M. A., Luna Kelly, M., Spinosa, L. A. A., y

Delfini, M. F. (2020). Impacto del COVID-19 sobre el sector automotriz.

Reeves,

M., Lang, N., y Carlsson-Szlezak, P. (2020). Lead your business through

the coronavirus crisis. Harvard Business Review, 27, 2-7.

Rubio-Hurtado,

M.-J., y Berlanga-Silvente, V. (2012). Cómo aplicar las

pruebas paramétricas bivariadas t de Student y ANOVA en

SPSS. Caso práctico. https://core.ac.uk/display/39101713

Santos,

J. A. F. (2020). Covid-19, causas fundamentais, classe social e

território.Trabalho, Educação e

Saúde, 18.

Sarango,

A. F. H. (2021). La estructura financiera y el fracaso empresarial: Una

apreciación a las grandes empresas de pesca y acuicultura.

Revista Ciencia Multidisciplinaria CUNORI, 5(1).

https://doi.org/10.36314/cunori.v5i1.148

Xifra,

J. (2020). Comunicación corporativa, relaciones

públicas y gestión del riesgo reputacional en

tiempos del Covid-19. El profesional de la información

(EPI), 29(2).