ARTÍCULO

ORIGINAL

EJECUCIÓN

DEL PLAN OPERATIVO INSTITUCIONAL DEL PROYECTO ESPECIAL ALTO

HUALLAGA, AÑO 2020

Execution

of the Institutional Operational Plan of the Alto Huallaga Special

Project,

year 2020

Universidad

Nacional Agraria de la Selva, Perú

ORCID:

https://orcid.org/0000-0002-8804-4926

Correo

electrónico: alex.berrospi@unas.edu.pe

Kenet

Aguilar Guizado

Universidad

Nacional Agraria de la Selva,

Perú

ORCID:

https://orcid.org/0000-0002-2988-2348

Correo

electrónico: kenet.aguilar@unas.edu.pe

Recibido:

21/04/2022

Aceptado:

06/06/2022 Publicado: 20/07/2022

RESUMEN

Objetivo: analizar la relación

existente

entre las modificaciones presupuestales y la ejecución del

Plan Operativo

Institucional (POI) del Proyecto Especial Alto Huallaga, año

2020. Metodología:

La investigación es de nivel correlacional y se

desarrolló sobre la base de una

muestra de 48 trabajadores administrativos. Para recoger la

información se

recurrió a la técnica de encuesta. Resultados:

Se

concluye que existe una relación negativa

considerable (-0,523) entre las modificaciones presupuestales y la

ejecución

del POI, dado que la probabilidad de sig. estadística

(0,0000) es menor que el

nivel de significación (0,05). Conclusión:

Se concluye que existe una

relación negativa considerable entre las modificaciones

presupuestales y la

ejecución del POI del PEAH en 2020. La significancia

estadística es muy alta y

se demostró una asociación lineal inversa de

-52,3% entre ambas variables.

Palabras clave: Plan operativo institucional,

Modificaciones presupuestales, Anulaciones y transferencias

presupuestales.

ABSTRACT

Objective: to analyze the

relationship between the budget

modifications and the execution of the Institutional Operational Plan

(POI) of

the Alto Huallaga Special Project, year 2020. Methodology:

The

investigation is of a correlational level and was developed on the

basis of a

sample of 48 administrative workers . To collect the information, the

survey

technique was used. Results: It is concluded that

there is a

considerable negative relationship (-0.523) between the budget

modifications

and the execution of the POI, given that the probability of sig.

statistic

(0.0000) is less than the significance level (0.05). Conclusion:

It is

concluded that there is a considerable negative relationship between

the budget

modifications and the execution of the POI of the PEAH in 2020. The

statistical

significance is very high and an inverse linear association of -52.3%

was

demonstrated between both variables.

Keywords: Institutional

operating plan, Budget modifications,

Cancellations and budget transfers.

INTRODUCCIÓN

A

nivel institucional, cada Pliego del Sector

Público elabora un Plan Estratégico Institucional

- PEI y un Plan Operativo

Institucional – POI a nivel de cada Unidad Ejecutora o

Municipalidad; los

cuales orientan su accionar para el logro de los objetivos establecidos

en la

política institucional en el marco de las

políticas y planes nacionales y

territoriales.

Según

el Centro Nacional de Planeamiento

Estratégico (CEPLAN) para implementar esa estrategia, el POI

de cada Unidad

Ejecutora perteneciente al Pliego establece las Actividades Operativas

e

Inversiones priorizadas vinculadas al cumplimiento de los Objetivos y

Acciones

Estratégicas Institucionales aprobadas en el PEI del Pliego.

Su ejecución

permite producir bienes o servicios y realizar inversiones, en cada

periodo

anual. Las Unidades Ejecutoras – UE y Municipalidades

elaboran su POI que

plantea actividades concretas a desarrollar dentro del marco

establecido en el

PEI de su Pliego. Se debe precisar que, para las municipalidades

provinciales y

distritales, el PEI equivale al “Plan de Desarrollo

Institucional” al cual se

refiere el Artículo 9° de la Ley N° 27972,

Ley Orgánica de Municipalidades; así

como, en las entidades que así lo establezcan en sus normas

(CEPLAN, 2019, p.

12).

El

Proyecto Especial Alto Huallaga (PEAH), posee

una cobertura en distintas regiones del país, entre las

cuales se encuentran:

San Martín, Ucayali y Huánuco; debido al

ámbito y a las características

geográficas de las diferentes localidades, los productores

tienen un déficit de

infraestructura productiva, entre las cuales se encuentran los canales

de riego

y las defensas ribereñas, lo cual conlleva a no aprovechar

de manera óptima los

recursos hídricos con las que se cuenta y tener un

deficiente uso de los

recursos agrarios, cuando no se logra articular con la

población, las

principales actividades de esta institución, es decir

mejorar el desarrollo de

las capacidades de producción y la productividad del arroz,

cacao, café entre

otros, así como también incidir en las

actividades de reforestación de los

suelos degradados.

En

base a los mencionado en el párrafo anterior,

el PEAH tiene definido de manera concisa sus objetivos como

institución, los

cuales contribuyen al desarrollo integral de los agricultores de los

valles de

Alto Huallaga de manera competitiva, sostenible e inclusiva, mediante

la

ejecución de las actividades generales ya precisadas. De

acuerdo con el Manual

de Operaciones de este proyecto, el objetivo general se define como:

Contribuir

a elevar el desarrollo agrario de manera competitiva, sostenible e

inclusiva;

coordinada y articulada con los actores públicos y privados

dentro del ámbito

de intervención mediante la ejecución de

actividades, programas y proyectos de

inversión de infraestructura agraria y riego, así

como el desarrollo

sostenible, agropecuario y forestal. PEAH elabora el POI, considerando

los

objetivos también plasmados en el Plan

Estratégico Institucional, creando

acciones que se alinean a ello y tomando en cuenta lo establecido en la

Guía

para el Planeamiento Institucional.

El

PEAH en el POI 2020, programa actividades

operativas e inversión priorizadas sobre la base de la Ruta

Estratégica del PEI

del Pliego MINAGRI, expresando la Programación

Física y de costeo; considerado

para el año 2020, 14 actividades operativas e inversiones,

de las cuales 10 son

actividades operativas de Gestión de Proyectos y 4 son

actividades operativas

de inversión, con un presupuesto asignado de

S/13´446,348; S/13´346,348 de

Recursos Ordinarios y S/100,000 de Recursos Directamente Recaudados.

(MINAGRI,

2020, p. 11)

Uno

de los principales factores que dificulta el

cumplimiento de las metas físicas y financieras de las AO e

inversiones, siendo

la más recurrente la asignación presupuestal

tardía para el ejecución y

continuidad de proyectos de inversión pública,

procesos de selección para la

contratación de obras, bienes y servicios,

ejecución contractual, diseño o

elaboración de los proyectos, le siguen con menos relevancia

las dificultades

relacionados con la articulación institucional e

intergubernamental, socio

político, gestión interna,

climatológico (lluvias internas) y rotación de

personal. (MINAGRI, 2019, p. 5)

Tal

como se precisó líneas anteriores, la

ejecución del Plan Operativo Institucional contribuye al

cumplimiento de las

distintas acciones y objetivos estratégicos del Plan

Estratégico Institucional,

detalle que es la labor de la institución.

Es

por ello que al presentarse las modificaciones

del Plan Operativo Institucional, en muchas ocasiones se deben a

cambios en la programación

de las metras físicas y/o a la incorporación de

nuevas Actividades Operativas e

Inversiones, principalmente para las modificaciones realizadas dentro

del marco

presupuestal del PEAH, los cuales están relacionados con la

ejecución de los

proyectos de inversión pública que tienen como

finalidad mejorar la calidad de

vida de la población beneficiaria, de las intervenciones.

El

Ministerio de Agricultura y Riego (MINAGRI) es

la institución pública que habilita un incremento

de los recursos disponibles

(POI modificado) para las distintas unidades ejecutoras dentro del

ámbito

nacional, siendo el PEAH una de las unidades circunscritas a estos

detalles.

Las

Actividades Operativas (AO) e Inversiones en

el POI aprobado y modificado tienen una programación anual,

por lo que las

actividades e inversiones ejecutadas, y la ejecución

presupuestal del PEAH se

ven reflejados en el Presupuesto Institucional Modificado, siendo

evaluadas por

el MINAGRI.

METODOLOGÍA.

Dado

la naturaleza del estudio (transversal), en este caso fue necesario

determinar la población, conformado por los trabajadores

administrativos de

planta del Proyecto Especial Alto Huallaga. De acuerdo con lo

argumentado para

la población, se realizó una muestra censal (48

trabajadores) por ser una

cantidad pequeña, permitiendo que se mejore el nivel de

relación de los

resultados que se espera obtener.

La

investigación fue

científica-fáctica-aplicada, porque parte de los

trabajos originales desarrollados en la investigación

básica, pero con el

objetivo de adquirir conocimientos nuevos orientados a un objetivo

práctico. El

tipo de investigación realizado fue transversal debido a que

se orienta a

analizar la situación de la ejecución del POI y

las modificaciones

presupuestarias en un determinado momento en el tiempo. El estudio fue

de nivel

correlacional, porque se pretendió determinar el nivel de

relación existente

entre las variables en estudio, es decir las modificaciones

presupuestales y la

ejecución del POI del PEAH. La investigación

corresponde a un diseño ex – post

– facto. En este trabajo de investigación, en

primer lugar, se ha identificado

el problema, en base a lo cual se ha propuesto la solución

tentativa través de

la hipótesis; Asimismo, se han planteado los objetivos que

persiguió la

investigación.

Se

consideró necesaria la utilización del

método inductivo para desarrollar

la investigación, ya que consiste en analizar casos

específicos y a partir de

ellos extraer conclusiones que se generalicen. El análisis

de la relación existente

entre las variables permitió llegar a conclusiones

válidas para luego hacer un

análisis a otras instituciones públicas.

Para

el desarrollo de la investigación se implementó

la aplicación de

encuestas a fin de recabar información de manera objetiva,

la cual estuvo

dirigido a los trabajadores de planta que laboran en el Proyecto

Especial Alto

Huallaga.

La

encuesta se formuló en base a las variables de estudio de

manera que

proporcionaron información con respecto a los aspectos

más relevantes en la

investigación.

Con

la técnica recolección bibliográfica

se buscó utilizar la información

más reciente y actualizada, que se encontraran en libros,

trabajos de

investigación, revistas, etc. Encuestas, se

empleó está técnica para recopilar

datos de la muestra censal a través de un conjunto de

preguntas, con el

propósito de procesar información e interpretar

en términos generales, según la

población, los trabajadores de planta del Proyecto Especial

Alto Huallaga. Es

importante señalar que para la ejecución de la

encuesta se utilizaron como

herramienta el cuestionario. Los datos proporcionados por los

trabajadores del

Proyecto Especial Alto Huallaga, se procesó utilizando

programas como Excel y

luego convertir esa información en tablas y figuras.

Las

técnicas econométricas permitieron formular y

regresiones del modelo

planteado y evaluar el grado de sensibilidad y significancia de la

variable

independiente sobre la variable dependiente, contrastando la

hipótesis de

investigación.

RESULTADOS

Resultados

descriptivos.

Ejecución del Plan

Operativo Institucional (POI)

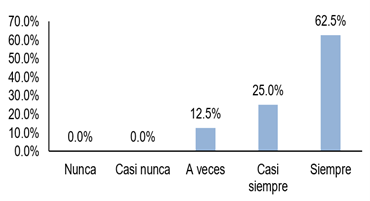

De

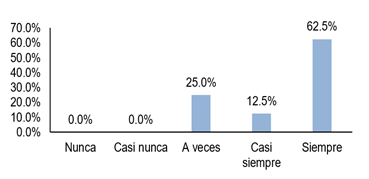

acuerdo con la figura 1, el 25% de los trabajadores del Proyecto

Especial del

Alto Huallaga consideran que a veces se realiza la

participación de todas las

áreas competentes en la programación de las

actividades para el Plan Operativo

Institucional (POI), el 12,5% casi siempre y el 62,5% del porcentaje

restante

considera que la programación siempre se realiza con la

participación de todas

las áreas.

Figura 1. Participación

de las áreas en la programación de las

actividades para el POI.

Figura 2. Participación

en reuniones para coordinación del avance de las actividades

programadas.

Se

puede apreciar en la figura 3 con respecto a la

participación por parte de los

trabajadores de cada dependencia en la elaboración del

cuadro de necesidades,

el 37,5% considera nunca, a veces y casi siempre, en el mismo

porcentaje cada

uno, haber sido participe de la elaboración de mencionado

cuadro, mientras que

el porcentaje restante (62,5%) manifestó que siempre se le

toma en cuenta en la

elaboración del documento de gestión para el

área el cual labora.

Figura

3. Participación en la

elaboración del cuadro de

necesidades, en el área que labora.

Considerando

que cada documento de gestión cuenta con plazos determinados

para su

elaboración, respecto a si el cuadro de necesidades es

elaborado en los plazos

establecidos, se realizó las consultas a los trabajadores en

la encuesta y

estos manifestaron que, el 25% considera que se realiza a veces en los

plazos

establecidos, otro 25% casi siempre, y el 50% restante, tal como se

observa en

la figura y cuadro anterior, manifestó que siempre se

realiza en el tiempo

oportuno y así mismo también son incluidos en el

plan anual de contrataciones.

Figura 4. Elaboración

de los cuadros de necesidades en los plazos

establecidos.

De acuerdo con la figura 5 se

observa que la percepción de los trabajadores concerniente a

la articulación de

la ejecución del POI con las metas establecidas para el

PEAH, el 12,5% de los

encuestados consideraron que a veces se percibe que existe mencionada

articulación, el 25% casi siempre, mientras que el

porcentaje restante (62,5%),

la cual son la mayoría, manifestó que siempre

este articulado la ejecución del

POI con las metas establecidas.

Figura 5. Articulación

de la ejecución del POI con las metas

establecidas.

Modificaciones

presupuestales.

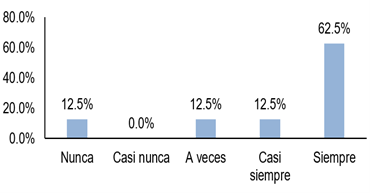

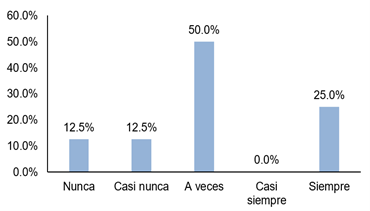

En la

figura siguiente se tiene que de un total de 48 trabajadores del

Proyecto

Especial del Alto Huallaga, el 12,5% consideran que nunca se realizan

de forma

continua las transferencias de partidas, otro 12,5% casi nunca, el 50%

de estos

a veces, mientras que el 25% restante manifiesta que las transferencias

de

partidas siempre se realizan de forma continua en el área el

cual labora.

Figura 6. Realización

de las transferencias de partidas en forma continua.

Figura 7. Transferencias

de partidas esenciales en la ejecución del presupuesto

programado.

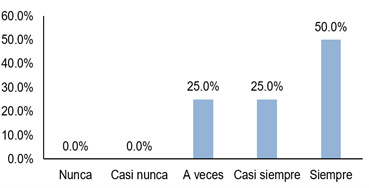

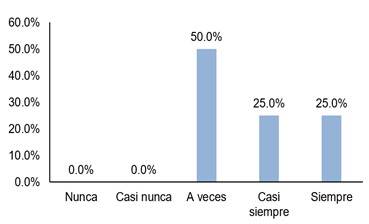

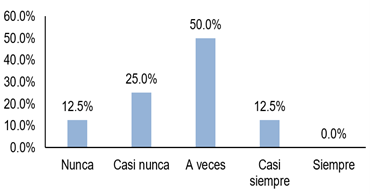

De

acuerdo con la figura 8, la mitad de los funcionarios encuestados

(50%) consideran que a veces se aprueban de forma oportuna las

transferencias

entre partidas, el 25% casi siempre considera que sea así y

el restante (25%)

considera que siempre se aprueba de manera oportuna las transferencias

entre

partidas.

Por

otro lado, se observa que existen 0% de encuestados que respondieron

“nunca” y “casi nunca”, esto

indica que todos los trabajadores encuestados

consideran que hubo al menos una vez en donde se aprobación

de manera oportuna

las transferencias entre partidas en el PEAH.

Figura 8. Aprobación

oportuna de las transferencias entre

partidas.

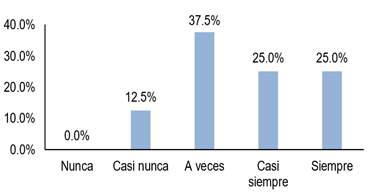

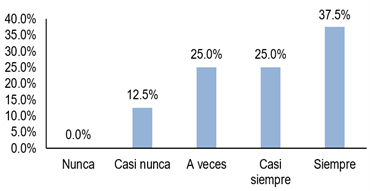

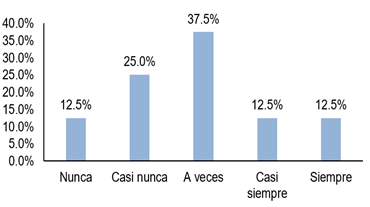

A

continuación se observa que el 12,5% del total considera que

las notas

modificatorias de anulación generan la

reformulación del Plan Operativo

Institucional del Proyecto Especial del Alto Huallaga relacionado al

área en el

que labora, el 25% considera que casi nunca es así, otro

37,5% a veces mientras

que el 25% restante consideran entre casi siempre y siempre generan la

reformulación del POI. Esto indica que la mayor

proporción de encuestados tiene

la percepción que las notas modificatorias de

anulación generan la

reformulación del POI del PEAH.

Figura 9. Las notas

modificatorias de anulación generan la

reformulación del POI del PEAH

En

la figura 10 se puede apreciar que de los 48 trabajadores encuestados,

el 12,5%

consideran que nunca las anulaciones que se aprueban en el PEAH son

para

subsanar errores en la programación de gasto, 25% considera

que casi nunca, la

mitad de los encuestados manifestaron que a veces ayudan a subsanar los

errores, y el 12,5% restante consideran que casi siempre las

anulaciones

aprobadas en la institución son para subsanar errores en la

programación de

gasto.

Figura 10. Aprobación

de anulaciones en el PEAH para subsanar errores en la

programación de gasto.

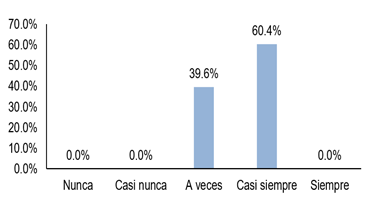

Figura 11. Incidencia

de la aprobación de anulaciones para la ejecución

del POI.

La figura 11 muestra, que el

39,6% de los trabajadores encuestados consideran que a veces las

aprobaciones

de anulaciones inciden favorablemente a la ejecución del

Plan Operativo Institucional

y el 60,4% restante manifiesta que casi siempre se tienen resultados

favorables

en la ejecución del POI realizando la aprobación

de anulaciones presupuestales.

Contraste de

la hipótesis

Una vez precisado el

estadístico a utilizar para la contratación de la

hipótesis, se recuerda que el coeficiente de Spearman, es

una medida de

correlación (la asociación o interdependencia)

entre dos variables; su valor

está comprendido entre -1 y 1, su magnitud está

relacionada con el grado de

dependencia lineal entre las dos variables.

En el caso de tener un valor igual

a “0” el resultado evidenciaría la

inexistencia de una relación lineal. Todo lo contrario,

sucedería para casos

donde se alcanzaría un valor de “1” o

“-1”, puesto que pone en manifiesto una

correlación perfecta positiva o negativa, respectivamente.

Generalmente, el

resultado de esta prueba se ubica entre 0 y 1 o entre 0 y -1.

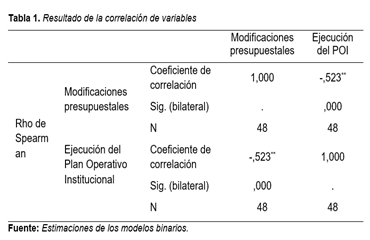

Tabla 1. Resultado

de la correlación de variables.

A

continuación, se realiza el proceso de

contrastación de la hipótesis a través

de los mismos pasos evidenciados para la prueba de

normalidad, en

la cual se hace uso y comparación de las significancias del

resultado y de la

prueba.

Formulación de hipótesis

estadística.

Ho: X no se relaciona con Y

Las modificaciones presupuestales

no se relacionan de

forma significativa con la ejecución del Plan Operativo

Institucional.

Ha: X se relaciona con Y

Las modificaciones

presupuestales no se relacionan

de forma significativa con la ejecución del Plan Operativo

Institucional.

Nivel de significancia.

Similar al caso anterior, se

trabaja a un nivel de significancia del 5%.

![]()

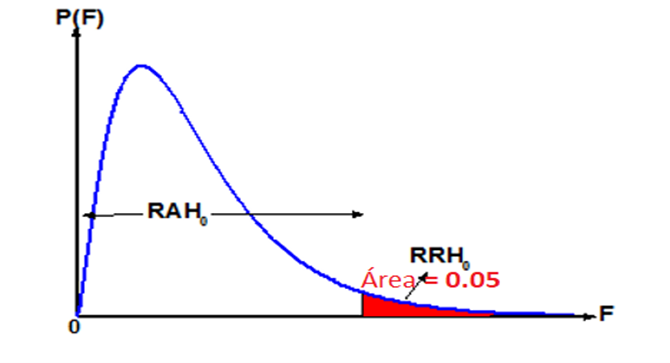

Región

de rechazo.

La región de

rechazo

delimita de manera gráfica, las áreas donde se

acepta o no la hipótesis

planteada en el punto 1, el cual está dividido en base al

nivel de

significancia de la prueba.

Figura 12. Región

de

rechazo/aceptación de la hipótesis.

Como se puede apreciar, el

área sombreada de color rojo delimita la región

de rechazo de la hipótesis

estadística. El criterio para utilizar considera la

opción de aceptar la

hipótesis nula cuando la Sig. (unilateral)

obtenido, es menor al 0.05 (nivel de significancia).

Estimación del p-valué

El valor estimado

de la Sig. (unilateral) es igual a 0,000 (detalle que puede ser

visualizado en

la tabla anterior). Gráficamente, el resultado puede ser

ubicado en la región

de rechazo de la hipótesis nula estadística.

Conclusión

parcial

(de la prueba)

Debido a que el

valor encontrado de la Sig. (unilateral) < ![]() (0,000

< 0,05), permite afirmar que la

relación de dependencia entre las variables modificaciones presupuestales y

la ejecución del Plan Operativo Institucional

del Proyecto Especial Alto

Huallaga, año 2020,

es significativa de manera

estadística, demostrando una relación de

dependencia entre ambas variables, con

lo que se estaría aceptando la hipótesis de

investigación planteada.

(0,000

< 0,05), permite afirmar que la

relación de dependencia entre las variables modificaciones presupuestales y

la ejecución del Plan Operativo Institucional

del Proyecto Especial Alto

Huallaga, año 2020,

es significativa de manera

estadística, demostrando una relación de

dependencia entre ambas variables, con

lo que se estaría aceptando la hipótesis de

investigación planteada.

DISCUSIÓN

Preciado y Luey (2019), en su tesis

“Modificaciones

presupuestales y su influencia en la ejecución del gasto

público de la

Municipalidad Distrital de Papayal”. Obtuvo como principales

resultados que:

Las modificaciones presupuestales en el nivel institucional no influyen

en la

ejecución del gasto público de la Municipalidad

Distrital de Papayal, debido a

que el valor de significancia de 0.725 es mayor al nivel de

significancia

precisado (0,05); El plan operativo institucional influye

significativamente de

forma directa en el proceso

de ejecución

del gasto público en la Municipalidad Distrital de Papayal debido a que el valor de

significancia de

0,008 es menor al nivel de significancia; así mismo

determinó que Las

modificaciones presupuestales no influyen en la ejecución

del gasto público d

debido a que el valor de significancia de 0,203 es mayor al nivel de

significancia precisado (0,05).

Los resultados obtenidos difieren

de la presente

investigación porque, se aprecia que el valor de

correlación que existe entre

las variables modificaciones presupuestales y la ejecución

del Plan Operativo

Institucional del Proyecto Especial Alto Huallaga, utilizando el

coeficiente de

Pearson, es de -0,523 lo que significa que existe una

correlación positiva

considerable.

CONCLUSIONES

El análisis de los

resultados obtenidos permite

concluir que existe una relación negativa considerable

(-0,523) entre las

modificaciones presupuestales y la ejecución del Plan

Operativo Institucional

(POI) del Proyecto Especial Alto Huallaga(PEAH), año 2020.

Dado que la

probabilidad de significancia estadística es igual a 0.0000,

siendo este

sustancialmente menor que el nivel de significación α=

0,05; demostrando una asociación lineal inversa de -52,3%

entre ambas

variables.

De acuerdo con la

percepción de los trabajadores del

Proyecto Especial Alto Huallaga, año 2020, se tiene que el

12,5% consideran que

nunca se realizan de forma continua las transferencias de partidas,

otro 12,5%

casi nunca, el 50% de estos a veces, mientras que el 25% restante

manifiesta

que las transferencias de partidas siempre se realizan de forma

continua en el

área el cual labora. Asimismo, el 12,5% considera casi nunca

es esencial, un

50% entre a veces y casi siempre, y el 37,5% restante considera que

siempre es

esencial las transferencias de partidas para la ejecución

del presupuesto

programado en el PEAH. Además, la mitad de los funcionarios

encuestados (50%)

consideran que a veces se aprueban de forma oportuna las transferencias

entre

partidas, el 25% casi siempre considera que sea así y el

restante (25%)

considera que siempre se aprueba de manera oportuna las transferencias

entre

partidas. Se analizó también la

percepción que tienen los funcionarios respecto

a si resulta beneficioso para la ejecución adecuada del POI

la aprobación de

las transferencias de partidas presupuestarias, resultando que el 37,5%

manifestó que a veces se es beneficioso, el 25% casi siempre

y el restante

(37,5%) considera que siempre es en beneficio este proceso presupuestal.

Respecto a la ejecución

del Plan Operativo

Institucional, año 2020, según la

percepción de los trabajadores, existe un 25%

de los trabajadores del PEAH consideran que a veces se realiza la

participación

de todas las áreas competentes en la programación

de las actividades para el

POI, el 12,5% casi siempre y el 62,5% del porcentaje restante considera

que la

programación siempre se realiza con la

participación de todas las áreas.

Asimismo, el 12,5% manifestó que casi nunca se les hace

participes de las

reuniones concernientes a la coordinación de las actividades

programadas en el

POI, 37,5% a veces y el 50% restante manifiesta que se les considera

casi

siempre y siempre. Además, el 14,6% considera que a veces se

ejecuta en su

totalidad en la oficina la cual brinda sus servicios, 37,5% casi

siempre y el

47,9% manifestó que siempre se ejecuta en su totalidad las

actividades

programadas en el POI. Por otro lado, el 37,5% considera nunca, a veces

y casi

siempre, haber sido participe de la elaboración de

mencionado cuadro de

necesidades; el 62,5%, la cual son la mayoría,

manifestó que siempre este

articulado la ejecución del POI con las metas establecidas;

un 12,5% manifiesta

que siempre las metas planteadas en el POI se logran alcanzar.

Así mismo, se determina

la existencia de una relación

positiva media (0,501) entre la dimensión transferencias

presupuestales de la

variable modificaciones presupuestales y la variable

ejecución del Plan

Operativo Institucional del Proyecto Especial Alto Huallaga,

año 2020. A un nivel de

significancia de 5%.

Finalmente, se determinó

la existencia de una relación

negativa muy fuerte (-0,792) entre la dimensión anulaciones

presupuestales de

la variable modificaciones presupuestales y la ejecución del

Plan Operativo

Institucional del Proyecto Especial Alto Huallaga, año 2020.

siendo la

probabilidad de significancia estadística = 0,0000, menor

que el nivel de

significación α= 0,05.

BIBLIOGRAFÍA

Campos, J. (2018). La planeación estratégica como instrumento de gestión para el cumplimiento del plan operativo institucional en la subregión de Padre Abad Aguaytía. Aguaytía, Perú.

CEPLAN. (2019). Guía para el Planeamiento Institucional. Lima, Perú

Farro Torres, N. M. (2019). Formulación del Plan Operativo Institucional y la Ejecución del Gasto Público en el Instituto Geofísico del Perú. Lima, Perú.

Flores Jiménez, I., & Flores Jiménez, R. (2013). La importancia del proceso de planificación y el presupuesto administrativo en las instituciones gubernamentales. Boletín Científico de la Escuela Superior de Tiahuelilpan, 1(2), 1-24.

Mallma Muñoz, M. M. (2016). Proceso de formulación y aprobación del plan operativo institucional POI 2017 y su articulación al presupuesto institucional de apertura 2017 de la municipalidad provincial de Satipo. Junín, Perú.

MEF. (2011). El Sistema Nacional de Presupuesto. Guía Básica.

MEF. (2012). Texto único ordenado de la Ley N° 28411, Ley general del sistema nacional de presupuesto. Lima, Perú.

MEF. (11 de Marzo de 2020). Ministerio de Economía y Fianzas. Obtenido de MEF: https://www.mef.gob.pe/es/glosario-sp5902

MEF. (11 de Marzo de 2020). Ministerio de Economía y Fianzas. Obtenido de MEF: https://www.mef.gob.pe/es/glosario-sp5902/Modificaciones

MEF. (1 de Febrero de 2021). Ministerio de Economía y Finanzas. Obtenido de Ministerio de Economía y Finanzas: https://www.gob.pe/12306-realizarmodificaciones-presupuestales

MINAGRI. (2019). Informe de Evaluación de Implementación del Plan Operativo Institucional POI 2019. Lima, Perú.

MINAGRI. (2020). Plan Operativo Institucional - 2020. Lima, Perú

Mostajo, R. (2002). El sistema presupuestario en el Perú. Santiago de Chile

Muñiz, L. (2009). Control presupuestario. Planificación, elaboración y seguimiento del presupuesto. Barcelona: Bresca Editorial, S.L.

Preciado Ladines Eduardo & Luey Espinoza Yuridia (2019). Modificaciones presupuestales y su influencia en la ejecución del gasto público de la Municipalidad Distrital de Papayal. Universidad Nacional de Tumbes. Tumbes, Perú.

PRODES-USAID. (2006). Guía específica. Plan Operativo institucional. Lima, Perú.

Ramírez Rojas, J. L. (2002). Procedimiento para la elaboración de un análisis FODA como una herramienta de planeación estratégica en las empresas. Instituto de Investigaciones y Estudios Superiores de las Ciencias Administrativas. México. 5461.

SAGE. (2020). Story Advanced Game Engine. Obtenido de Sage: https://www.sage.com/eses/blog/diccionario-empresarial/planpresupuestario/.