LA

GESTIÓN DEL PRESUPUESTO POR RESULTADOS Y SU IMPACTO EN LOS

PROGRAMAS

SOCIALES EN UNA MUNICIPALIDAD LOCAL

The

management of the Budget by results and its impact on social programs

in a

local municipality

Rafael

Romero-Carazas

Universidad

Peruana Unión,

Lima-Perú

ORCID:

https://orcid.org/

0000-0001-8909-7782

Correo

electrónico: rafael.romero@upeu.edu.pe

Rocio

Baca Molina

Universidad

Peruana Unión, Lima-Perú

ORCID:

https://orcid.org/0000-0002-9677-8022

Correo

electrónico: rociobaca@upeu.edu.pe

Ana

Paola Ovalle Pfuyo

Universidad

Peruana Unión,

Lima-Perú

ORCID:

https://orcid.org/0000-0002-9575-669X

Correo

electrónico: anaovalle@upeu.edu.pe

David

Hugo Bernedo-Moreira

Instituto

de Altos Estudios en Investigación y Desarrollo Empresarial

–

ISAIDE, Perú

ORCID:

https://orcid.org0000-0002-4883-8529

Correo electrónico: davidbernedo@isaide.edu.pe

Recibido:

10/09/2021

Aceptado:

06/10/2021 Publicado: 20/07/2022

RESUMEN

Objetivo: Determinar el nivel de

relación que tiene la gestión del presupuesto por

resultados - PpR en los

programas sociales en una Municipalidad Local – 2021. Metodología:

Se ha

desarrollado bajo el enfoque cuantitativo, de diseño no

experimental y de tipo

correlacional. Los datos obtenidos, se realizaron bajo la

aplicación de dos

cuestionarios a una muestra de 370 pobladores del distrito de

Machupichu –

Cusco. Resultados: Se

demuestra

la existencia de una correlación positiva y alta (Rho=0,814;

Sig.=0,00<0,05), por lo que se aceptó la

hipótesis alternativa. Conclusión:

La gestión del presupuesto por resultado tiene

relación significativa alta con

los programas sociales, pues se evidencia que este tipo de presupuesto

contribuye a que los trabajadores dentro de la municipalidad,

encargados de la

ejecución de los programas sociales, tengan un mayor

desempeño laboral.

Palabras clave: Enfoque por resultado,

gestión, desempeño laboral, calidad, eficacia,

eficiencia, presupuesto,

monitoreo.

ABSTRACT

Objective: To determine

the level of relationship that the

management of the budget for results - PpR has in social programs in a

Local

Municipality - 2021. Methodology: It has been

developed under the

quantitative approach, of a non-experimental design and of a

correlational

type. The data obtained were carried out under the application of two

questionnaires to a sample of 370 residents of the district of

Machupichu -

Cusco. Results: The existence of a positive and

high correlation is

demonstrated (Rho=0.814; Sig.=0.00<0.05), so the alternative

hypothesis was

accepted. Conclusion: The management of the budget

by result has a

highly significant relationship with the social programs, since it is

evident

that this type of budget contributes to the workers within the

municipality, in

charge of the execution of the social programs, have a better job

performance.

Keywords: focus by result, management, job performance, quality, effectiveness, efficiency, budget, monitoring.

INTRODUCCIÓN

Para

que una organización mejore y alcance el

éxito, es necesario del diseño de un plan de

actividades, el control de esta y

la coordinación de su ejecución con todos los

trabajadores. Esta labor se

realiza a través de un presupuesto, el cual es considerado

como un plan de

acción, una herramienta importante en la

administración de una empresa pues es

elaborada considerando el aporte y el compromiso de la

organización (Ramírez,

2018). Nora (2018)

indica que el presupuesto

contribuye a prevenir situaciones adversas que en el futuro pueden

presentarse,

controlando y evaluando las acciones actuales con el fin de tomar

decisiones

adecuadas que mejoren los resultados de gestión en la

organización.

Diversas

investigaciones sobre el tema, han

resaltado la importancia de la implementación en las

entidades públicas del

enfoque por resultados en sus presupuestos, es el caso de Vargas y

Zabaleta

(2020) quienes manifiestan que el presupuesto por resultado permite la

mejora

de la gestión de los gobiernos locales, es decir, que las

actividades que

realicen las municipalidades, se caracterizarán por ser

eficientes, eficaces y

de calidad. Sin embargo, para lograr ello, es necesario que dicho

presupuesto

se realice de manera adecuada, bajo los parámetros del

enfoque por resultados

que el Estado regula y fomenta. Otro caso es el mencionado por

Beltrán et al.

(2020) quien en su investigación manifiesta que las

municipalidades en Áncash,

vienen recibiendo una menor transferencia de presupuesto por factores

macroeconómicos, situación que ha ocasionado a

tomar medidas para mejorar la

ejecución del dinero, el cual se ha logrado mediante la

implementación del PpR.

Desde

el año 2007, se han dado mecanismos de

implementación del enfoque por resultados en el

país, a partir de ello, los presupuestos

de los programas sociales han sido ejecutados bajo este enfoque,

así lo

evidencia Cavero-Arguedas et al. (2017) quien

señaló que la aplicación del

presupuesto del programa social pensión 65, bajo este

enfoque ha sido positivo

en la población beneficiada, pues con este tipo de

ejecución de presupuesto, se

pudo llegar a más hogares de condiciones

económicas vulnerables para que puedan

adquirir productos de consumo básicos con esta

remuneración.

De

acuerdo con las investigaciones realizadas, se

puede indicar que esta nueva forma de manejo de presupuestos, beneficia

a las

entidades públicas pues el ejercicio de sus actividades

mejora, es por ello

que, con el fin de reafirmar dichos beneficios sociales que brindan los

programas de las entidades públicas, tal como lo indica la

teoría y promover la

mejora de los colaboradores de los programas sociales y con ello, las

prácticas

presupuestales por resultados, dentro del presente estudio se plantea

la

siguiente pregunta investigativa: ¿cuál

es el nivel de

relación que tiene la gestión del PpR en los

programas sociales en una

Municipalidad Local – 2021?, así mismo se propone

como objetivo general

determinar el nivel de relación que tiene la

gestión del PpR en los programas

sociales en una Municipalidad Local – 2021, y como

consecuencia, comprobar la

hipótesis de que existe relación entre la

gestión del PpR y los programas

sociales en una Municipalidad Local – 2021

El PpR.

El

proceso de hacer un presupuesto ha estado

presente en el ser humano desde que inició sus actividades

económicas, en

antiguos imperios y civilizaciones; sin embargo, de manera oficial, el

hacer un

presupuesto tiene su origen en el Parlamento Británico, a

finales del siglo

XVIII donde se presentaron por primera vez gastos gubernamentales para

ser

ejecutados y controlados (Nora, 2018).

El

concepto de presupuesto ha ido mejorando a

través de los años y conteniendo más

características, es así que Burbano (2011)

indica que es el camino que debe asumir la directiva de la

organización con el

objetivo de 1) Obtener tasas de rendimiento sobre el capital respecto a

las

expectativas que los inversionistas tienen, 2) Asociar las funciones

empresariales con un objetivo propuesto a través de la

delegación de las

responsabilidades encomendadas y 3) determinar políticas,

evaluar su

cumplimiento y mejorarlas cuando existan falencias que impidan el

cumplimiento

de los objetivos. Finalmente, Asturias Cooperación

Universitaria (s.f.) indica

que en el presupuesto también se recopila el aspecto

financiero como las cifras

económicas y no económicas con el fin de conocer,

mediante datos cuantitativos,

los objetivo y el funcionamiento de la organización en el

periodo esperado que

consigna el presupuesto.

Actualmente,

para ejecutar un

presupuesto eficiente, se opta por desarrollar un PpR, considerado como

un

instrumento propio del nuevo modelo de gestión

pública, el cual vincula la

asignación de recursos a productos y resultados medibles a

beneficio de la

población (Ministerio de Economía, MEF (2019). En

este mismo punto, Villegas y

Herrera (2021) indican que este tipo de presupuesto es un instrumento

flexible,

pues da la posibilidad a realizar modificaciones con el fin de mejorar

las

decisiones dentro de las entidades públicas para lograr

productos y servicios

de calidad. Finalmente, El Banco Central de Reserva del Perú

- BCRP indica el PpR

es un sistema, que se caracteriza por mantener la sostenibilidad

fiscal,

relacionando los costos de los programas sociales con el impacto que

estos

tienen sobre la población objetivo.

Desarrollo del PpR

América

Latina se caracteriza por que en los

últimos años se viene realizando un mayor gasto

público en el aspecto social,

respecto a la ejecución de dicho gasto, aún

existen falencias para ser un

proceso eficiente y eficaz (Filc y Scartascini, 2012). Es por ello por

lo que,

como una herramienta de mejora, muchos países de la

región han optado por

trabajar sus presupuestos bajo el enfoque de resultados, sin embargo,

el avance

que dichos países están logrando, bajo el PpR,

depende de factores como la

capacidad técnica, predisposición para la

permanente participación, política

fiscal sostenible y adaptable al tiempo.

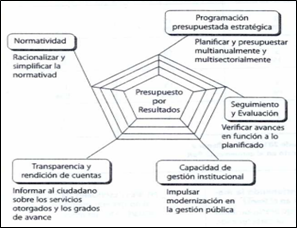

Se

considera al Presupuesto por resultado, uno de

los mecanismos más idóneos pues tiene como meta

aportar a que los gastos

públicos sean eficaces y eficientes, lo cual

permitirá: relacionar la lo que se

planea con lo que se presupuesta, y asociar con el presupuesto anual y

multianual,

vinculándolos con los presupuestos del sector con otros

sectores, considera las

demandas sociales no cubiertas, un mejor manejo de los recursos, y

priorizar

actividades, insumos y personal requerido.

Para

el desarrollo de estos aportes, este

presupuesto, se debe realizar considerando los siguientes componentes

que según

Mayor (2009) son:

Fuente. En base a Mayor (2009).

Características del PpR en el

Perú.

Actualmente,

el enfoque que se encuentra presente

dentro de la administración pública es el de PpR

con la finalidad de las

instituciones trabajen de manera más eficaz, oportuna,

eficiente y con equidad.

Según el MEF (s,f). este tipo de presupuesto se caracteriza

por terminar con el

esquema tradicional de ejecución de presupuestos, pues parte

de una óptica

integral de planeación que permite la ejecución

de manera adecuada, además porque

estas acciones propuestas son determinadas con el fin de solucionar

problemas,

en este sentido, se indica que el PpR es una herramienta para mejorar

la

gestión del presupuesto. En cuanto a la

elaboración de un presupuesto bajo este

enfoque, las entidades públicas deben considerar lo

siguiente (Amillas et al.,

2007): i) El punto de inicio debe ser los resultados que se esperan

conseguir

en la población, esto permitirá definir acciones

y recursos en el presupuesto,

que serán referentes para medir si se cumplió y

mejoró con ello la gestión; ii)

Ver al ciudadano como un cliente los cuales son sujetos de derecho;

iii) Basarse

en la demanda de la población para ofertar un servicio; iv)

Estar comprometidos

con la buena ejecución del presupuesto, esto asociado a que

cada participante

de la entidad pública tenga bien claro la responsabilidad

que le ha sido

encomendado dentro del proceso.

En

el Perú, la prestación de bienes y servicios

se ha realizado con deficiencias generando una

insatisfacción en la población

que es el cliente del Estado, bajo una estructura tradicional, el

presupuesto

se iba ejecutando sin tener mejoras trascendentales en la sociedad. En

palabras

de Mayor (2009) el presupuesto en el Estado peruano se caracterizaba

por no

estar asociada a la planificación estratégica, a

que las asignaciones de

recursos se enfocaban a los insumos y no a los resultados, eran poco

flexibles

a los cambios que se podían dar en el contexto social,

había un excesivo

control del proceso presupuestario y no en los resultados, una mala

planificación del ahorro generando recortes presupuestales

en sectores

elementales. Por estas razones es que, en el año 2007, se

agregó el Capítulo IV

de la Ley de Presupuestos, la implementación de Presupuestos

por Resultados - PpR,

de esta manera, se logró un avance en cuanto a la

gestión de presupuestos en el

país que gracias a su proceso de

descentralización ha podido fortalecerse

(Ricse, 2015). Dentro del artículo 78° de la Ley

General del Sistema Nacional

de Presupuesto se indica que la implementación de este tipo

de presupuesto se

da de manera progresiva teniendo en cuenta los procesos que abarca i)

programación, ii) formulación, iii)

aprobación, iv) ejecución y v)

evaluación

del presupuesto, también se indica que se realiza una

retroalimentación de

manera anual a los procesos para mejorar la asignación y

ejecución del

presupuesto con el fin de favorecer a la población.

Todas

las entidades públicas deben de trabajar

sus presupuestos enfocándose en los resultados que se desea

alcanzar. Entre las

entidades, los Gobiernos Locales son las que encuentran más

cercanas a la

solución de los problemas sociales de los ciudadanos, para

ello, requieren el

manejo y ejecución de un presupuesto. Su

participación dentro del PpR se

concreta en las siguientes acciones: i) articular la

planificación estratégica

de la municipalidad con la planificación regional, ii)

considerar que sus

acciones deben de tratar de contribuir al desarrollo nacional, iii)

promover el

cambio estructural de la municipalidad mediante la

implementación de la cultura

de gestión, y iv) promover mecanismos de

participación ciudadana y la rendición

de cuentas de la gestión a la localidad (Mayor, 2009).

Sobre

la Gestión de PpR, hace referencia al

monitoreo de acciones a ejecutarse establecidas en el presupuesto, se

rinde

cuenta de cómo está yendo el proceso y si existen

situaciones adversas que

están obstaculizando su buena ejecución

(Dávila y Sánchez, 2021). La

publicación especializada Actualidad Gubernamental refiere

que la gestión del PpR

en este enfoque tiene como dimensiones los Programas Presupuestales, el

Seguimiento del Desempeño, la Técnica

presupuestal, esto se encuentra asociado

a los instrumentos del Presupuesto por Resultado.

Los

programas presupuestales son una unidad que

tiene como finalidad suministrar productos ya sea bienes o servicios

que

permitan lograr una mejora en la población como se indica en

los objetivos

políticas públicas. Según el MEF

(2016) esto permite hacer una evaluación sobre

el gasto público en cuanto a los productos que se dan a la

población y los

resultados que se obtiene de ello y articular su

implementación en los diversos

ámbitos de gobierno para mejorar los resultados y fortalecer

los procesos. Las

Técnicas Presupuestales son necesarias para la

implementación del presupuesto,

es importante que esta sea flexible y la determinación de

una técnica depende

de las características de la organización.

El

seguimiento del PpR es entendido como un

proceso permanente de recopilación y análisis de

información con la finalidad

de saber si la ejecución del Presupuesto está

logrando las metas propuestas.

Según el MEF (2019) su importancia radica en dar a conocer

los detalles de la

ejecución del presupuesto; identificar qué logros

se han alcanzado en beneficio

de la población; saber si la población ha

mejorado, respecto a su calidad de

vida, a partir de la ejecución del presupuesto; fomentar la

rendición de

cuentas para hacer un gasto transparente; señalar si existen

dificultades en el

proceso de ejecución del gasto público para

minimizarlas.

Programas sociales en el

Perú.

Según

Vara (2007) una de las funciones que tienen

las entidades públicas como las municipalidades es

desarrollar programas

sociales, el cual comprende las siguientes etapas: i)

Organización, que

estructura el programa y señala los recursos, actores

responsables, funciones y

atribuciones dentro del programa, ii) Dirección, encargado

de la orientación de

las acciones, conduce, supervisa y coordina las actividades del

programa, iii)

Programación, determina la secuencia cronológica

de las actividades,

considerando la asignación de recursos en cada una de ellas,

iv) Ejecución, es

la puesta en práctica de las actividades para lograr los

objetivos del

programa, v) Monitoreo, es el seguimiento a la ejecución de

actividades y

evaluación de las mismas a través de indicadores,

y vi) Evaluación del impacto,

determina la magnitud de los beneficios generados a la

población a través del

programa, esto es importante porque permite mejorar la estructura del

programa.

En

el Perú, las políticas sociales no han tenido

un gran impacto en la población, en algunos casos no se han

materializado pues

la burocratización y la partidización han

perjudicado su desarrollo. Por ello,

se propone realizar una evaluación del proceso de desarrollo

de los programas,

esto ha ido mejorando con el tiempo pues en un inicio la

evaluación se

realizaba bajo un enfoque tradicional donde se medía la

cantidad de insumos y

recursos usado, mas no el impacto que generaban.

Actualmente,

la evaluación se realiza con el

objetivo de hacer un seguimiento a las políticas

públicas para saber si cumplen

con sus metas, fomentar la rendición de cuentas de lo que se

hace y se logra a

través del programa y para que los ciudadanos tengan

conocimiento de las

acciones que el gobierno realiza con los recursos del Estado.

Esto

se realiza mediante el enfoque orientado por

Resultados, para que se tomen las decisiones adecuadas respecto al

desarrollo

de oportunidades a la población y se haga un control

político-social por parte

de la ciudadanía a sus representantes, funcionarios que

trabajan en el Estado,

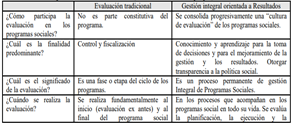

este enfoque en palabas de Vara (2007), se caracteriza por lo siguiente

(ver figura

2).

Figura

2. Características

de la evaluación de programas

sociales desde el enfoque tradicional y por resultados.

Fuente: Vara (2007).

Desde

el gobierno de Ollanta Humala, el Perú

cuenta con el Ministerio de Desarrollo e Inclusión Social,

con la finalidad de

velar por la población más vulnerable del

país en condición, principalmente, de

pobreza. Esta institución se encarga de diseñar

las políticas públicas que

permitan realizar programas sociales que se articulen en diferente

nivel de

gobierno y sectores para lograr que todos los ciudadanos cuenten con

las mismas

oportunidades de desarrollo. Sin embargo, desde su creación

existen falencias

que no permiten una buena ejecución de los programas. En ese

contexto, Alcázar

(2007) señala como uno de los problemas a la inadecuada

identificación de la

población beneficiaria del programa, pues dentro de las

personas que adquieren

estos beneficios, se encuentran ciudadanos que no cumplen con la

condición de

ser vulnerables económicamente, hay una mala

filtración de beneficiarios,

dejando fuera a quienes de verdad necesitan adquirir el apoyo brindado

por los

programas sociales. A pesar de esto, el gasto público ha ido

aumentando en este

aspecto a nivel nacional, pero el beneficio de su ejecución

no ha traído

resultados de alto impacto donde se demuestre una mejora en la calidad

de vida

de la población (Quispe, 2017).

Dentro

de los presupuestos, se considera que

parte del gasto se va en la ejecución de los programas

sociales, el cual está

orientado a la atención de pobladores en

situación de pobreza. Para Cohen &

Martínez (2019) los

programas sociales son un conjunto de

actividades que tienen asignados recursos financieros para su

desarrollo, esto

con la finalidad de brindar bienes o servicios gratuitos o con precios

subsidiados a ciudadanos vulnerables por la falta de riquezas o

recursos.

Asimismo, Vara (2007) señala a los programas sociales como

la puesta en

práctica en la realidad de las políticas sociales

elaboradas por el Estado a

fin de cubrir los requerimientos de la población con escaza

oportunidad de

desarrollo. Una de las principales características que

dichos programas deben

tener es la calidad, ser eficaces y eficientes, donde sus resultados

demuestren

que hay un impacto positivo, de mejora en la población,

así se tendrán

programas donde el uso de presupuesto sea considerado como una

inversión y no

solo como un gasto más para el Estado (Grade, 2006).

En

ese sentido, Peñaranda (2019) indica que

dentro del Perú existe, como problema social, la pobreza que

no solo es

financiera, sino en muchos casos producto de la falta de oportunidades

educativas y sociales. Para combatir este mal, el Estado debe

diseñar programas

sociales que contengan un conjunto de mecanismos e instrumentos de

ejecución

adecuada, para evitar un mal uso de los recursos y una

afectación al ciudadano.

Por ello, Cohen

& Martínez (2019)

señalan que dichos programas se deben caracterizar por tener

en claro qué problema social quiere

combatir el

programa, es importante conoce la situación social para

iniciar el diseño del

programa; una vez conocida la realidad social, se determinan los

objetivos que

el programa deberá perseguir, estos deben ser claros y

precisos; determinar a

qué población se va a destinar el programa, para

lo cual, se debe considerar

que deben ser aquellas que no tienen la oportunidad de satisfacer por

sí mismo

sus necesidades; tener claro el lugar en donde se va a llevar a cabo el

programa; y determinar el tiempo que durará el programa.

METODOLOGÍA.

La

presente investigación fue de diseño no

experimental, de corte

transversal y de tipo correlacional, al respecto Arispe et al. (2020)

señala

que los diseños no experimentales se caracterizan porque no

se manejaron las

variables, más bien, se observaron en su estado normal; son

transversales

porque la información será recopilada en un solo

momento temporal; y son

correlacionales porque busca encontrar la relación entre las

variables de

estudio, a fin de comprobar sus hipótesis.

Para

efectos operacionales, la

variable 1 se dividió en tres dimensiones: Programas

Presupuestales; Seguimiento

del desempeño y Técnica presupuestal, cuyos

indicadores conforman 27 preguntas,

establecidas de manera ordinal y escala de Likert. Por su parte, la

variable 2 se

dividió en tres dimensiones: Gestión integral de

residuos sólidos; Mejora de la

competitividad de los destinos turísticos; y

Reducción de delitos y faltas que

afectan la seguridad ciudadana, cuyos indicadores conforman 20

preguntas,

establecidas de manera ordinal y escala de Likert.

La técnica utilizada para recabar la

información a efectos de los objetivos del presente trabajo

de investigación, fue

la encuesta y el instrumento el cuestionario; dicho instrumento estuvo

conformado

por 47 ítems, del ítem 1 al 27 para la variable 1

y del ítem 28 al 47 para la

variable 2, el instrumento fue validado a través de la

técnica de juicio de

expertos, en la que tres expertos profesionales y conocedores del tema

que las

variables proponen, revisaron la importancia, relevancia, suficiencia

de cada

uno de los ítems, a fin de reducir los elementos que

pudiesen anular el

instrumento. Una vez validado el instrumento, se aplicó una

prueba piloto en

otra municipalidad con las mismas características a las de

la unidad de

análisis, y para efectos de su confiabilidad fue tamizada a

través el

estadígrafo del Alpha de Cronbach, cuyo coeficiente fue de

0,960 para el

cuestionario de la variable 1 y de 0,950 para el cuestionario de la

variable 2

(Ver Tabla 1).

Tabla 1

Confiabilidad de

instrumentos de investigación

|

Instrumento |

Alfa de Cronbach |

Número de elementos |

|

Cuestionario de la gestión del PpR |

,960 |

27 |

|

Cuestionario de los programas sociales |

,950 |

20 |

Fuente. Elaboración propia.

Para

la aplicación del instrumento en la unidad de

análisis, fue necesario

determinar la muestra con la que se trabajaría, para lo cual

se utilizó la

información proporcionada por el Instituto Nacional de

Estadística e

Informática, de acuerdo a los Censos Nacionales 2017: XII de

Población, VII de

Vivienda y III de Comunidades Indígenas, cuya

población en edad de votación

perteneciente a la Municipalidad Distrital de Machupichu fue de 4024

habitantes; de esta cifra se obtuvo, a través de la

fórmula del muestreo

aleatorio simple, una muestra de 370 personas, a las cuales se

aplicó el

cuestionario.

Una

vez obtenida la información contenida en los cuestionarios,

éstos

fueron descargados en el software estadístico SPSS v.26,

para proceder inicialmente

con la prueba de bondad de

ajuste, a fin de establecer el estadígrafo correlacional a

aplicar, dicha

prueba fue realizada a través del estadígrafo de

Kolmogórov-Smirnov, cuyo

resultado fue menor al 0.05 requerido, por lo que se tomó la

decisión de

utilizar el estadígrafo no paramétrico Rho de

Spearman.

RESULTADOS

A

continuación, se presentan los resultados

que corresponde a las tablas de contingencia producto de la

aplicación del

estadígrafo Rho de Spearman, a fin de comprobar las

hipótesis planteadas.

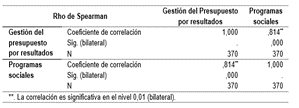

Tabla 2

Prueba

de

hipótesis general.

Fuente. Encuestas realizadas.

De

acuerdo con la Tabla 2, se

obtuvo un valor Rho de 0,814 por lo que se

infiere que existe una relación positiva y fuerte, entre las

variables de

estudio, además el valor de p = 0.000 es menor que el 0.05

requerido, lo que

permite aceptar la hipótesis alterna.

Tabla

3

Prueba

de hipótesis específica 1.

|

Rho de Spearman |

Gestión

del PpR |

Gestión

integral de residuos sólidos |

|

|

Gestión

del PpR |

Coef. Correlac. |

1,000 |

,800** |

|

Significancia |

. |

,000 |

|

|

N |

370 |

370 |

|

|

Gestión

integral de residuos sólidos |

Coef. Correlac. |

,800** |

1,000 |

|

Significancia |

,000 |

. |

|

|

N |

370 |

370 |

|

Fuente. Elaboración propia.

De

acuerdo con la Tabla 3, se

obtuvo un valor Rho de 0,800 por lo que se

infiere que existe una relación positiva y fuerte, entre la

gestión del PpR y

la gestión integral de residuos sólidos,

además el valor de p = 0.000 es menor

que el 0.05 requerido, lo que permite aceptar la hipótesis

alterna.

Tabla 4

Prueba de

hipótesis

específica 2

|

Rho

de Spearman |

Gestión

del PpR |

Mejora

de la competitividad de los destinos turísticos |

|

|

Gestión

del PpR |

Coef.

Correlac. |

1,000 |

,632** |

|

Significancia |

. |

,000 |

|

|

N |

370 |

370 |

|

|

Mejora

de la competitividad de los destinos turísticos |

Coef.

Correlac. |

,632** |

1,000 |

|

Significancia |

,000 |

. |

|

|

N |

370 |

370 |

|

Fuente.

Elaboración propia

(2021)

De

acuerdo con la Tabla 4, se

obtuvo un valor Rho de 0,632 por lo que se

infiere que existe una relación positiva, entre la

gestión del PpR y la mejora

de la competitividad de los destinos turísticos,

además el valor de p = 0.000

es menor que el 0.05 requerido, lo que permite aceptar la

hipótesis alterna.

Tabla 5

Prueba de

hipótesis

específica 3

|

Rho

de Spearman |

Gestión

del PpR |

Reducción

de delitos y faltas que afectan la seguridad ciudadana |

|

|

Gestión

del PpR |

Coef.

Correlac. |

1,000 |

,676** |

|

Significancia |

. |

,000 |

|

|

N |

370 |

370 |

|

|

Reducción

de delitos y faltas que afectan la seguridad ciudadana |

Coef.

Correlac. |

,676** |

1,000 |

|

Significancia |

,000 |

. |

|

|

N |

370 |

370 |

|

Fuente:

Elaboración propia.

De

acuerdo con la Tabla 5, se

obtuvo un valor Rho de 0,676 por lo que se

infiere que existe una relación positiva y fuerte, entre la

gestión del PpR y

la reducción de delitos y faltas que afectan la seguridad

ciudadana, además el

valor de p = 0.000 es menor que el 0.05 requerido, lo que permite

aceptar la

hipótesis alterna.

DISCUSIÓN

El

presente trabajo de

investigación arrojó resultados altamente

significativos con un valor de

r=0,814 y p= 0.000, lo cual es congruente con los hallazgos de Vargas y

Zabaleta

(2020), quienes reportaron una relación directa y

significativa entre las

variables propuestas, con un valor de r=0,69 y p=0,000. Cabe resaltar

que,

según los resultados de Vargas y Zabaleta, el nivel de

ejecución presupuestal

asciende a un 84%, lo que sugiere un alto nivel de efectividad en la

asignación

de recursos.

No

obstante, estos resultados contrastan con los encontrados por

Beltrán et

al. (2020), quienes llegaron a la conclusión de que existe

una correlación

significativa de r=-0,624. Esto sugiere que a medida que aumenta la

fuerza de

gasto, disminuye la tasa de desnutrición. En el caso del

presente estudio, se

encontró una correlación positiva, lo que implica

que a mayor fuerza de uno,

mayor es la incidencia del otro.

Es

importante destacar que los resultados de este estudio guardan

similitud

con los hallazgos de Cavero-Arguedas et al. (2017), quienes en su

investigación

sobre la ejecución presupuestal del programa social

Pensión 65, encontraron que

la implementación de este enfoque fue efectiva para llegar a

hogares en

condiciones económicas vulnerables y permitirles adquirir

productos básicos de

consumo.

En

conclusión, los resultados del presente estudio respaldan la

existencia

de una relación directa y significativa entre las variables

propuestas, lo que

sugiere que una mayor fuerza de gasto se asocia con una mayor

incidencia de los

resultados buscados. Sin embargo, es importante tener en cuenta que

estos

resultados difieren de los obtenidos por otros investigadores, lo que

sugiere

la necesidad de seguir profundizando en el tema para entender mejor las

complejas relaciones entre las variables estudiadas.

CONCLUSIONES

Con

respecto al objetivo general, determinar

el nivel de relación que tiene la gestión del PpR

en los programas sociales en

una Municipalidad Local – 2021, los resultados del presente

trabajo de

investigación permiten concluir en la existencia de la

relación entre las

variables propuestas; dichos resultados permiten inferir que una mejor

gestión

del PpR, promoverá una gestión de programas

sociales dentro de la unidad de

análisis.

En

relación con el primer objetivo

específico planteado en este estudio, que busca determinar

el nivel de relación

entre la gestión del PpR y la gestión integral de

residuos sólidos, los

resultados obtenidos permiten concluir en la existencia de una

relación

significativa entre ambas variables. De hecho, los hallazgos sugieren

que una

gestión más efectiva del PpR puede tener un

impacto positivo en la promoción de

una gestión integral de residuos sólidos dentro

de la unidad de análisis.

En

otras palabras, el presente

estudio proporciona evidencia empírica que apoya la idea de

que una mejor

gestión del PpR, incluyendo estrategias como la

reducción y reutilización de

residuos, puede tener un efecto beneficioso en la gestión

integral de residuos

sólidos en general. De esta manera, se puede promover un

enfoque más sostenible

y responsable en la gestión de residuos sólidos

en la unidad de análisis y, en

última instancia, contribuir a la protección del

medio ambiente y la salud

pública.

Es

importante destacar que estos

resultados son relevantes para el desarrollo de políticas

públicas y

estrategias empresariales enfocadas en la gestión sostenible

de residuos

sólidos, y sugieren que la implementación de una

gestión eficaz del PpR podría

ser un factor clave para mejorar la gestión integral de

residuos sólidos.

El

segundo objetivo específico del

estudio buscaba determinar la relación entre la

gestión del PpR y la mejora de la

competitividad de los destinos turísticos. Los resultados

indican que existe

una relación significativa entre ambas variables, sugiriendo

que una mejor

gestión del PpR podría promover la mejora de la

competitividad de los destinos

turísticos en la unidad de análisis.

El

tercer objetivo específico de

este estudio se centró en determinar la relación

entre la gestión del PpR y la

reducción de delitos y faltas que afectan la seguridad

ciudadana. Los

resultados obtenidos en esta investigación permiten concluir

que existe una

relación significativa entre ambas variables.

En

particular, los hallazgos

sugieren que una gestión más efectiva del PpR

puede tener un efecto positivo en

la reducción de delitos y faltas que afectan la seguridad

ciudadana en la

unidad de análisis. Esto implica que una mejor

gestión del PpR, incluyendo

estrategias como la limpieza y la eliminación adecuada de

residuos, puede

contribuir a mejorar la seguridad ciudadana en el área

estudiada.

Es

importante destacar que estos

resultados tienen implicaciones importantes para el diseño

de políticas

públicas y estrategias empresariales destinadas a mejorar la

seguridad

ciudadana. En este sentido, la implementación de una

gestión eficaz del PpR

podría ser un factor clave para reducir los delitos y faltas

que afectan la

seguridad ciudadana en la unidad de análisis, y mejorar

así la calidad de vida

de los ciudadanos.

En

este sentido, es importante que los programas sociales presupuestados

se ejecuten

mediante el enfoque orientado a los resultados, con la finalidad de que

su

ejecución sea eficiente, efectiva y eficaz. Esto se debe

realizar con apoyo de

otras instituciones como el Instituto Nacional de

Estadística e Informática - INEI

o el Registro Nacional de Identificación y Estado Civil -

RENIEC, con la

finalidad de corroborar si se cumple con beneficiar al

público usuario o la

población beneficiaria, y hacer, si se da el caso, los

ajustes necesarios para

que terminen beneficiando a la población que verdaderamente

necesita de este

apoyo, a fin de mejorar la ejecución de sus gastos las

cuales están

principalmente destinados a la optimización de la calidad de

vida de la

población de la unidad de análisis.

BIBLIOGRAFÍA

Altenburger, M. (2021). Mood and honesty in budget reporting. Management Accounting Research, 50, 100707. https://doi.org/10.1016/j.mar.2020.100707

Arnillas, F., Soto, H. y Donayre, C. (2007). El Presupuesto por Resultados en el proceso de descentralización. Lima, Perú: Impresiones Amarilys. Recuperado de: http://propuestaciudadana.org.pe/sites/default/files/publicaciones/archivos/Cartilla_PpR_DIC_2007.pdf

Asturias Corporación Universitaria (s.f.) Introducción a los Presupuestos. Cundinamarca, Colombia: Asturias Corporación Universitaria. Recuperado de: https://www.centrovirtual.com/recursos/biblioteca/pdf/direccion_financiera/unidad1_pdf1.pdf

Beltrán, K., Tarazona, J., & Huamán, L. (2020). Incidencia de la gestión del presupuesto por resultados en los programas presupuestales sociales de los gobiernos locales de la provincia de Carhuaz-región Áncash, 2010-2015. Saber Discursivo, 1(1), pág. 22 - 32. Recuperado de: http://revistas.unasam.edu.pe/index.php/saber_discursivo/article/view/715

[Fecha de consulta: 22 de noviembre de 2021].

Burbano, J & Ortiz, A (1995). Los presupuestos (2ª Ed.). Santafé de Bogotá. Mc-Graw Hill.

Cavero-Arguedas, D., Cruzado de la Vega, V., & Cuadra-Carrasco, G. (2017). Los efectos de los programas sociales en la salud de la población en condición de pobreza: evidencias a partir de las evaluaciones de impacto del presupuesto por resultados a programas sociales en Perú. Revista Peruana de Medicina Experimental y Salud Pública, 34, 528-537. doi: https://doi.org/10.17843/rpmesp.2017.343.3063

Congreso de la República del Perú (2007). Ley General del Sistema Nacional de Presupuestos. Ley N° 28411. Recuperado de: http://transparencia.mtc.gob.pe/idm_docs/normas_legales/1_0_31.pdf

Contraloría General de la República del Perú (2008). Programas sociales en el Perú. Elementos para una propuesta desde el control gubernamental. Lima, Perú, Contraloría General de la República. Recuperado de: https://www2.congreso.gob.pe/sicr/cendocbib/con2_uibd.nsf/18725BB8EE53C8360525784E006C6812/$FILE/programassociales_1222469649%5B1%5D.pdf

De Jong, M. (2016). Why agencies budget for results. https://repub.eur.nl/pub/79334/

Dávila, E., & Sánchez, D. (2021). Gestión del presupuesto por resultados para mejorar la calidad del gasto público en la unidad de gestión educativa local San Martín – Tarapoto. Ciencia Latina Revista Científica Multidisciplinar, 5(4), 62486279. https://doi.org/10.37811/cl_rcm.v5i4.769

Diez-Canseco, F., & Saavedra-García, L. (2017). Programas sociales y reducción de la obesidad en el Perú: reflexiones desde la investigación. Revista Peruana de Medicina Experimental y Salud

Pública, 34, 105-112. https://doi.org/10.17843/rpmesp.2017.341.2772

Filc, G y Scartascini, C. (2012). El presupuesto por resultados en América Latina, condiciones

para su implantación y desarrollo. https://publications.iadb.org/es/elpresupuesto-por-resultados-en-america- latina-condiciones-para-su-implantaciony-desarrollo

Franciskovic, J. (2013). Retos de la gestión pública: presupuesto por resultados y rendición de cuentas. Journal of Economics Finance and Administrative Science, 18, 28-32. https://doi.org/10.1016/S20771886(13)70028-3

Gobierno del Perú. (2019). Presupuesto por resultados. 26 de setiembre de 2019. Recuperado de https://www.gob.pe/843presupuesto-por-resultados [Fecha de consulta: 22 de noviembre de 2021].

Grupo de Análisis para el Desarrollo (GRADE, 2006). Análisis y propuestas. ¿Por qué es importante considerar la calidad de los programas sociales en el Perú? Recuperado de: http://www.grade.org.pe/upload/publicaciones/archivo/download/pubs/boletin11.pdf

Huanca-Isidro, M. D. (2019). Gestión del presupuesto por resultados y su influencia en la calidad del gasto público en la municipalidad distrital de ChagllaPachitea. Gaceta Científica, 5(1), 36-38. https://doi.org/10.46794/gacien.5.1.432

Macchiavello, A. (2018). Relación del presupuesto por resultados (PpR) En la ejecución de los servicios odontológicos en la estrategia sanitaria de salud bucal Diresa de Tacna 2012. Odontología Activa Revista Científica, 1(2), 29-34. https://doi.org/10.31984/oactiva.v1i2.137

Mayor, J. (2009). Marco Estructural del Presupuesto por Resultados. https://www2.congreso.gob.pe/sicr/cendocbib/con4_uibd.nsf/81B2A257EB8527F205257FDF0078F8E3/$FILE/1_pdfsam_bonus.pdf

Ministerio de Economía y Finanzas (s.f.). Presupuesto por Resultados. https://www.mef.gob.pe/contenidos/presu_publ/documentac/generales/PRESUPUESTO_POR_RESULTADOS.pdf

Ministerio de Economía y Finanzas (2016.). Programas Presupuestales, diseño, revisión y articulación territorial https://www.mef.gob.pe/contenidos/presu_publ/ppr/directiva_PP2016.pdf

Ministerio de Economía y Finanzas (2019). Documento Informativo - El Presupuesto por Resultados (PpR) Dirigido a gobiernos locales. Recuperado de: https://www.mef.gob.pe/contenidos/presu_publ/ppr/prog_presupuestal/documento_inf_PpR_GL_2014.pdf

Matos Bazó, R. (2005). Enfoques de evaluación de programas sociales: Análisis comparativo. Revista de Ciencias Sociales, 11(2), 360-380. http://ve.scielo.org/scielo.php?script=sci_arttext&pid=S131595182005000200011&lng=es&tlng=es.

Nina Baltazar, Esteban (2008). Modelos de evaluación de políticas y programas sociales en Colombia. Papel Político, 13(2),449-471 https://www.redalyc.org/articulo.oa?id=77716562003

ONU (1998). Gestión de programas sociales en América Latina. Santiago de Chile, Chile. Recuperado de: https://repositorio.cepal.org/bitstream/handle/11362/6255/1/S9800061_es.pdf

Peñaranda, C. (2020). Miles de hogares no pobres son beneficiarios de los programas sociales. Revista de la Cámara de Comercio de Lima. Recuperado de: https://apps.camaralima.org.pe/repositorioaps/0/0/par/edicion868/edicion_868.pdf [Fecha de consulta: 22 de noviembre de 2021].

Peñaloza-Vassallo, K., Gutiérrez-Aguado, A., & Prado-Fernández, M. (2017). Evaluaciones de diseño y ejecución presupuestal, un instrumento del presupuesto por resultados: algunas experiencias aplicadas en salud. Revista peruana de medicina experimental y salud pública, 34, 521-527. https://doi.org/10.17843/rpmesp.2017.343.3074

Popesko, B., Dokulil, J. & Hrabec, D. (2017). How do Czech firms deal with operational budgets? – Survey results. Journal of International Studies, 10(2), 138-147. http://dx.doi.org/10.14254/20718330.2017/10-2/10

Quispe, M. (2017). Impacto de los programas sociales en la disminución de la pobreza. Pensamiento Crítico, 22(1), 69 – 102. http://dx.doi.org/10.15381/pc.v22i1.14022

Ramírez, C. (2018). Los presupuestos: sus objetivos e importancia. Revista Cultual UNILIBRE 2, 73 – 84. Recuperado de: https://revistas.unilibre.edu.co/index.php/revista_cultural/article/view/3981 [Fecha de consulta: 22 de noviembre de 2021].

Ricse, C. (2016). Avances en la experiencia peruana de la implementación de la gestión por resultados. Revista Estudios de Políticas Públicas, 1(1), 264 - 267. http://dx.doi.10.5354/07196296.2015.38385

Santiago, N. (2018). Formulación de Presupuesto. Lima, Perú: PÍO XII https://revistas.uta.edu.ec/Books/libros%202019/presupuesto.pdf

Vara-Horna, Arístides (2007). La evaluación de impacto de los programas sociales.Fundamentos teóricos y metodológicos y aplicación al caso peruano. Fondo Editorial de la Universidad de San Martín Porres de https://www.administracion.usmp.edu.pe/investigacion/files/Libro_evaluacion_impacto_aristidesvara.pdf .

Vargas, J., Alberto, Zavaleta Chávez, Walter, Enrique. (2020). La gestión del presupuesto por resultados y la calidad del gasto en gobiernos locales. Visión de futuro, 24(2) https://dx.doi.org/https://doi.org/10.36995/j.visiondefuturo.2020.24.02.002.es

Vidal-Chamorro, R. I., Martel-Carranza, C. P., & Torero-Solano de Martel, N. Z. (2021). La

gestión pública y el presupuesto por resultados. Gaceta Científica, 7(3), 115–120. https://doi.org/10.46794/gacien.7.3.1232

Ziccardi, A. (2008). Las políticas y los programas sociales de la ciudad del siglo XXI. Papeles de población, 14(58), 127139. http://www.scielo.org.mx/scielo.php?pid=S140574252008000400007&script=sci_arttext