RESUMEN

Objetivo: Determinar la

relación de la informalidad y

evasión tributaria en el sector maderero en la provincia de

Coronel Portillo.

Metodología: Para la obtención de los

datos

se aplicó un cuestionario de encuesta que comprende de 30

preguntas, a 40

profesionales que están laborando en Sunat, Osinfor,

Gobierno Regional,

Dirección Regional de Agricultura, entre otras entidades. El

instrumento se

sometió al análisis de consistencia interna

usando el alfa de Cronbach,

obteniéndose un coeficiente de 0,978 por lo que indica que

el instrumento es

válido y confiable para su aplicación. Resultados:

Muestran la

existencia de correlación positiva muy fuerte (r=0,763) y

significativa

(p-valor < 0,05), entre la informalidad

y la evasión tributaria en el sector maderero

en la provincia de Coronel

Portillo Conclusión:

La

informalidad forestal se explica por las anomalías en las

concesiones

forestales, bajo control de las entidades correspondientes y la

migración campo

ciudad.

Palabras

clave: Informalidad,

sector maderero, evasión tributaria, concesiones forestales.

Los autores©.

Este artículo es publicado por la Revista

Balance´s de la Universidad Nacional Agraria de la Selva.

Este es un manuscrito de acceso abierto, distribuido bajo los

términos de la Licencia Creative Commons

Atribución-NoComercial-CompartirIgual 4.0 Internacional.

(https://creativecommons.org/licenses/by-nc-sa/4.0/), que permite el

uso no comercial, distribución y reproducción en

cualquier medio, siempre que se cite adecuadamente la obra original.

|

ABSTRACT

Objective:

Determine the relationship

between informality and tax evasion in the timber sector in the

province of

Coronel Portillo. Methodology: To obtain the data,

a survey

questionnaire consisting of thirty questions was applied to forty

professionals

who are working in Sunat, Osinfor, the Regional Government, the

Regional

Directorate of Agriculture, among other entities. The instrument was

subjected

to internal consistency analysis using Cronbach's alpha, obtaining a

coefficient of 0.978, which indicates that the instrument is valid and

dependable

for its application. Results: They show the

existence of a very strong

(r=0.763) and significant (p-value < 0.05) positive correlation

between

informality and tax evasion in the timber sector in the province of

Coronel Portillo

Conclusion: Forestry informality is It is explained

by the anomalies in

the forest concessions, under the control of the corresponding

entities, and

the migration from the countryside to the city.

Keywords:

Informality, timber sector, tax evasion, forestry

concessions.

INTRODUCCIÓN

La

economía informal, economía

subterránea, o

economía negra, se entiende como la parte de la

economía que no se registra en

la cuenta nacional, ni aparece en las estadísticas

oficiales, por ello es

complejo conocer su tamaño y características; y

lo que es peor, conocer su

contribución indirecta a la economía de un

país. En ese sentido, la economía

informal distorsiona en cierta medida el sistema tributario nacional,

porque

genera mayores costos y muchas veces se carecen de estrategias

objetivas y

funcionales para la supervisión, el control y la

sanción. De pronto, por estas

anomalías, resaltan problemas como el contrabando,

evasión tributaria, entre

otros efectos negativos (Barragán, 2005, pág. 5).

Cabe mencionar

que, en América Latina el

sector informal representa más del 50% de la

población económicamente activa

que viene saturando las diferentes calles de las ciudades. Los

comerciantes

informales, quienes vienen transformando los espacios

públicos en mercados

populares de gran magnitud actualmente se ha convertido en un aspecto

muy

importante especialmente para temas de estudio por los investigadores

generando

una serie de conceptos definidas a través de la Oficina

Internacional del

Trabajo (OIT) y el Programa Regional de Empleo para América

Latina y el caribe

PREALC (Quispe, y otros, Causas del comercio informal y la

evasión tributaria en ciudades intermedias, 2018).

Teniendo en cuenta

que la informalidad es un

problema que aqueja a muchos países, principalmente

latinoamericanos, entre

ellos el Perú, en el cual la informalidad es un

fenómeno que no sólo es de

carácter económicos sino social. Este

fenómeno conlleva a un alto grado de

evasión fiscal. Y entre los factores que se asocian son la

migración campo

ciudad, los altos costos de la legalidad, las barreras

burocráticas del Estado

y la carencia de fiscalizaciones más severas (Choy

& Montes, 2011).

El INEI (2017)

precisa que el

aporte al PBI del sector informal alcanzó el 18.9% en el

periodo 2017, un

porcentaje menor se alcanzó en el año 2016

llegando a 18.4%; en cuanto al

número de negocios informales al 2017 fue de 6,486,000

unidades y 6,878,000

unidades para el periodo 2016.

Los principales

tributos como el IGV en el

periodo 2017 se recaudó 54 mil millones de soles, el cuan se

incrementó en

0.9%. El impuesto a la Renta para el mismo periodo mostró

una recaudación de 36

mil millones de soles disminuyendo respecto al año anterior

en 4%. Si

totalizamos los tributos expuestos éstos representan el 90%

de los ingresos

tributarios. En ese sentido, se evidencia claramente que en el

ejercicio

económico 2017 los ingresos tributarios han disminuido. Esta

variación se explica

de algún modo por la disminución de la actividad

económica, el fenómeno del

niño costero que desbarato campos agrícolas y la

cadena de producción económica

de algunas regiones del país. Obligando a SUNAT a tener que

postergar las¡

declaración y pago de los impuestos. Asimismo, el caso

Odebrecht, con actos de

corrupción en los diferentes niveles de gobierno que

contrajo el sector

construcción, las mayores devoluciones de impuestos por

concepto de

exportación, pagos en exceso o indebido y la

problemática de la informalidad de

la economía que hace más compleja la lucha contra

la evasión fiscal y el

incumplimiento tributario (SUNAT,

2018, pág. 14).

Si bien la

informalidad se desarrolla en los

sectores comercio, servicios e industria, sin embargo,

también se da en el

sector forestal, incluso es más agresivo, en el sentido de

su accionar que

llega incluso hasta la violencia física y el sicariato.

Entre los síntomas de

este problema se da desde la fase de contratación de los

trabajadores que no

está acorde a la normatividad laboral; asimismo, muchas

empresas, si pudiera

llamarlas asi, porque son informales que no cuentan con RUC. El 73% y

77%

respectivamente están asociados a la informalidad de la

segunda transformación

y un 96% en el empleo (ITP/CITEmadera,

2018). A pesar de que el Estado ha hecho esfuerzos

denodados para que el

sector forestal sea menos informal y más controlado,

aún hay un largo camino

por recorrer en temas de fiscalización, sobre todo en la

informalidad que

genera un mercado negro forestal que abastece de la materia prima en

este caso

la madera a empresas formales pero sin el comprobante de pago

correspondiente,

estas carpinterías casi siempre no muestran comprobantes de

pago por compra de

madera, tampoco son del todo fiscalizados.

Como

se menciona en el párrafo precedente, en la industria

maderera existe un alto

grado de informalidad en todos sus aspectos, cerca del 73% y 91%

según informe

de SUNAT, este fenómeno se concentra principalmente en el

proceso de la segunda

transformación. Esta situación, afecta sin duda

el comercio de la madera de

forma sustentable y legal para las pequeñas empresas que

utilizan como materia

prima este recurso natural, consiguiendo en el mercado ilegal dicha

madera, que

a ciertas cuentas no están registrados en la SUNAT y por

ende se percibe menos

recaudación tributaria en este sector (Gestión,

2018).

Existen

una serie de estudios en el cual se abocan a relacionar la informalidad

con la

evasión tributaria, consideran que los factores

determinantes del comercio

informal, como son las concesiones forestales, la migración

y el control por

parte de la administración tributaria,

disminuiría la evasión tributaria en el

sector maderero (Quispe, y otros, Causas del comercio informal y la

evasión tributaria en ciudades intermedias, 2018;

Solórzano, 2010)

dichos antecedentes previos respaldan el desarrollo del presente

estudio, para

ver su oportunidad y si las variables e indicadores establecidas en los

instrumentos sirven para

conocer el estado situacional en el que funcionan las empresas del

dedicadas a

la extracción de madera en la provincia de Coronel Portillo.

En ese contexto,

el estudio declara su

importancia desde el punto de vista teórico: la

investigación busca, mediante

la aplicación de la teoría y los conceptos

básicos de informalidad, concesiones

forestales, control en las etapas de extracción,

transformación y

comercialización de madera, migración poblacional

y evasión tributaria,

encontrar explicaciones a situaciones internas de las empresas del

sector

maderero. En consecuencia, desde este punto de vista la

investigación encuentra

su importancia al contrastar diferentes teorías y conceptos

al respecto, y se

orienta a aporta información actualizada respecto a la

realidad del sector

maderero en la provincia de Coronel Portillo.

Desde el aspecto

metodológico, se acude al

empleo de técnicas de investigación como el

cuestionario y su procesamiento en

un software estadístico, a fin de medir la informalidad y la

evasión tributaria

en el sector maderero desde la perspectiva de los expertos en la

materia de la

provincia de Coronel Portillo, como son Contadores Públicos,

Economistas e

Ingenieros. Con ello se pretende conocer si la informalidad en las

dimensiones

de las concesiones forestales, control y migración se

asocian con la evasión

tributaria.

La presente

investigación descansa en diversos

estudios previos que se han hecho al respecto y nos da un sustento

teórico y

metodológico para contrastar nuestra hipótesis.

asi, Vidaurre (2012)

estudió el comportamiento del sector maderero en el contexto

de la economía

boliviana, la producción, exportaciones y su equilibrio con

el desarrollo

sostenible en las regiones productoras. En sus conclusiones

determinó que la

producción de madera la cual se expresa en el PIB del sector

forestal incide en

la exportación de madera sin valor agregado (troncas) y con

valor agregado

(tablones, listones, etc.). Asi mismo indica que el sector forestal

ejerce una

fuerte influencia en la economía boliviana, sea en la

generación de rentas, divisas,

empleos, recaudación tributaria, entre otros aspectos. Por

lo que recomienda

que el Estado genere políticas económicas para

fomentar el sector forestal y

que beneficie la economía de las regiones y de la

economía nacional.

Por su parte

Aliaga (2008)

desarrolló una tesis

con la finalidad de evaluar y comparar económicamente el

aprovechamiento

forestal legal e ilegal en la TCO Mosetén. Concluyendo que

la relación

comercial entre Mosetenes e intermediarios se realiza a

través de un compromiso

verbal. Este hecho permite al cortador e intermediario manipular el

precio al

final de la transacción, variación que puede ser

elevada en términos

económicos, ya que representaría entre 10 y 15%

menos del precio acordado. Así mismo

determino que el comercio de la madera ilegal si bien es pagado al

instante

conlleva niveles de ganancia menores de 334 y 52 bolívares

en comparación con

el comercio legal, además de esta perdida monetaria el

comercio ilegal presenta

perjuicios ya que al no contar con los controles adecuados va en

deterioro de

la calidad de la materia prima y el más peligroso el

deterioro del bosque con

la explotación irracional e indiscriminada. Por lo que

recomienda realizar un

análisis y corrección de la política y

legislación forestal tomando en cuenta a

los actores de la cadena en conjunto y debe ser reencausada a fomentar

el uso

sostenible de los recursos maderables a bajo costo

económico, simplificando los

trámites y requisitos técnicos administrativos,

permitiendo a los propietarios

del bosque enfocar sus esfuerzos comunales e institucionales en la

prevención

de la tala ilegal.

Van y Blomley (2015)

desarrollaron una

investigación con la finalidad de determinar las causas de

la ilegalidad de la

madera en Colombia y cuáles son los flujos del comercio de

la madera, además de

los actores y los impactos de la tala ilegal. Arribando a la

conclusión que en

Colombia, al igual, que muchos países amazónicos,

se han perdido y degradado zonas

forestales, afectando el ecosistema natural del territorio explotado.

Los datos

e indicadores que se estimaron indican que la tasa de

deforestación en los

últimos 10 años está en un intervalo

de 0.2% a 0.5% al año. Las actividades de

agricultura, ganadería y de colonización

representa aproximadamente el 73% de

la deforestación total. En ese contexto explicado, la

informalidad impide una

competencia justa y leal, frente a las empresas formales en el sector

forestal

y reducen los ingresos nacionales debido a la no recaudación

tributaria de

dicha actividad. Estas prácticas ilegales causan

degradación forestal y una

excesiva explotación de 21 especies de madera comerciable.

En el

ámbito nacional Pari, Santana,

Villanueva y Zárate (2017)

efectuaron un

estudio sobre la promoción y desarrollo del sector forestal

con una visión

prospectiva hacia el año 2030. Da a conocer que dicho sector

ha sido

subestimado en nuestro país, por el abandono del Estado,

razón por la cual no

se ha desarrollado en comparación a otros países

de la región. En ese sentido,

sumando a otros factores, la tala ilegal, informalidad, bajo control,

carencia

de un plan integral de desarrollo ha hecho que este sector es el menos

desarrollado y la falta de claridad en las políticas

forestales no han

permitido la deforestación en términos alarmantes

y por tanto requiere atención

inmediata. En sus resultados menciona que el desarrollo del sector

forestal

debe ser a largo plazo, con la estrategia de aumentar la cantidad de

concesiones debidamente controladas, de tal forma que aumente las

plantaciones

comerciales e industriales, de esa manera como están dentro

de la formalidad el

ingreso al erario nacional es inherente, asimismo el crecimiento del

PBI de

este sector será favorable. De otra se propone, reducir

gradualmente la tasa

anual de deforestación de nuestros bosques y alinearse a los

esfuerzos

mundiales sobre los objetivos del desarrollo del milenio, entre ellos

reducir

los gases con efecto invernadero.

Tuss (2017)

evaluó la situación

actual de las concesiones forestales y determinó los

principales factores

limitantes para el correcto desarrollo de estas. Concluyendo que no se

cuenta

con exactitud el número de las concesiones activas. Sin

embargo,

aproximadamente según la información obtenida

sería del 10% al 25%. Respecto a

las nuevas concesiones se sabe que la superficie es de 5 mil

hectáreas y se han

otorgado mediante el proceso sumario, razón por el cual no

permite un manejo forestal

sostenible y sustentable.

Así mismo,

las políticas estatales y los actores que toman decisiones

en base al marco

normativo no estarían trabajando técnicamente que

perjudican las concesiones,

toda vez que no promueven dichas concesiones , por el contrario las

supervisiones son severas que en muchos casos las concesiones son

abandonadas.

La FAO (2018)

efectuó una

investigación con el objetivo de evaluar la estructura y

naturaleza de la

comercialización y la cadena de valor del sector maderero en

nuestro país, con

énfasis en determinar las barreras, oportunidades y riesgos

para el acceso y

comercio de madera de origen legal en el mercado interno en especial

para las

MIPYMES del sector. Concluyendo que es necesario una lucha frontal y

sistemática contra la informalidad forestal. Se debe buscar

estrategias más

eficientes al momento de implementar políticas orientadas a

la determinación de

concesiones forestales, de tal forma que la legalidad de la

comercialización de

la madera sea más controlable. De acuerdo con las

estimaciones de consultoras

privadas existen cerca de 17,500 unidades de producción que

están en la sombra

de la informalidad, vale decir que no cuenta con información

alguna o registro

en la SUNAT, ello genera una evasión tributaria que

sobrepasa, inclusive, al

subsector muebles que es de 77%.

Al 2013 el Estado

otorgó concesiones forestas

alrededor de 7

millones de hectáreas,

certificando cerca de 755 mil hectáreas de bosques bajo el

esquema FSC,

representando sólo el 10% de la superficie concesionada. Si

bien la ley

forestal tiene como objetivo promover y controlar esta actividad

económica, con

énfasis al mercado internacional, es ineludible seguir

implementando mecanismos

que garantizan la trazabilidad de la madera de origen legal con una

oferta

pública y trasparente. Con ello se garantiza de alguna

manera una actividad

atractiva para la inversión privada formal y eleva los

niveles de

competitividad, toda vez que en la actualidad las empresas formales

compiten en

desigualdad de condiciones con las informales.

Solís (2016)

efectuó una

investigación con el objetivo de determinar los efectos de

la supervisión de

las concesiones forestales en nuestro país, con la finalidad

de conocer si

estos mecanismos ayudan a reducir el aprovechamiento ilegal de la

madera.

Arribando a la conclusión que la informalidad del comercio

de la madera y la

tala ilegal siguen constituyendo un problema por resolver, al menos

disminuir.

A pesar de que el Estado pensaba que los concesionarios al tener

más

incentivos, sin embargo la cantidad de madera extraída es

mayor por lo que se

pagan menos impuestos al no reportarse dicha cantidad. Asi mismo

considera el

autor que la relevancia del control o supervisión de campo

puede ayudar a

reducir el impacto del tráfico ilegal de la madera. Una de

las estrategias

implementadas por el Estado es el otorgamiento de las concesiones y el

empadronamiento de estos, los cuales han reducido en promedio entre

1.530 y 1.574

metros cúbicos de madera ilegal. Destaca, también

que la carencia de inspección

ocular para la aprobación de los planes operativos anuales

por parte de la

entidad supervisora forestal fue una de las causas por el cual se

expandió el

comercio informal de la madera en nuestro país en el periodo

2009 a 2014. En

dicho periodo la fiscalización era a posteriori, cuando en

la práctica no

existía tal supervisión,

justificándose por cuestiones presupuestales. En

conclusión el lavado de la madera ilegal se daba por medio

de una mayor

cantidad de guías de transporte que en documentos era como

si fuera legal, no

obstante lo que se trasladaba era madera extraída

ilegalmente.

Por su parte Orbe (2016)

desarrolló una tesis

con el objetivo de analizar y determinar las causas que conllevan al

comercio

ilegal de especies forestales maderables en la región Loreto

2015. Dicho autor

llega a determinar que de las diversas formar o modalidades de

aprovechamiento

de la madera, es el de las concesiones forestales las que generan mayor

producción, entre los años 2004 al 2002, dado que

la producción indicada

alcanzó 384 metros cúbicos.

De otra

parte, evidenció que la tala ilegal en el año

2012 se determinó a través de las

67 concesiones vigentes versus a la cantidad producida de madera

rolliza

alcanzaba 444.824 metros cúbicos considerados en exceso. Del

mismo modo,

apoyándose en indicadores de algunos expertos en la materia,

se conoce que el

promedio de extracción de volumen es de 2.5 a 4 metros

cúbicos por hectárea, no

obstante, se verificó que el promedio en si por

hectárea es de 26.55 metros

cúbicos, lo cual excede ampliamente el promedio estimado,

vale decir que es

6.39 veces mayor, lo cual indica la existencia de un mercado ilegal de

la

madera. Finalmente, considera el autor que el comercio informal de la

madera

está asociada al perfil del concesionario, quien no cumple

lo establecido en la

ley ni con los requisitos que exigen para tener el derecho de la

concesión.

Asimismo, la normatividad de entonces no era tan especifico en el

sentido del

otorgamiento de las concesiones y la supervisión, con bajos

sueldos de los

supervisores que fácilmente caían en las manos de

la red de la corrupción.

Además, las comunidades nativas no estaban protegidas y en

muchos casos

existieron situaciones de violencia y estaban abandonados por el

Estado.

También se debe a la existencia de un mercado cautivo al no

satisfacer la

demanda formal de la madera, en ese sentido, el desarrollo de la

producción

ilegal encontró esas oportunidades.

En base a lo

expuesto nos planteamos las

siguientes interrogantes de investigación:

¿Qué relación existe entre la

informalidad y la evasión tributaria en el sector maderero

en la provincia de

Coronel Portillo?, ¿En qué medida las concesiones

forestales se relacionan con

la evasión tributaria en el sector maderero en la provincia

de Coronel

Portillo?, ¿En qué medida los procedimientos de

control se relacionan con la

evasión tributaria en el sector maderero en la provincia de

Coronel Portillo?,

¿En qué medida la migración

poblacional se relaciona con la evasión tributaria

en el sector maderero en la provincia de Coronel Portillo? Para poder

dar

respuestas a tales interrogantes dilucidamos diversos enfoques

teóricos como:

El

Sector maderero en el Perú.

Nuestro

país ha sido bendecido por los

recursos maderables disponibles en las cuencas principalmente de la

Amazonia,

más del 50% del territorio están cubiertos por

masa de bosques, empero, dichos

bosques aún faltan empoderarlos, es decir ponerlos en valor,

una prueba de esta

situación es la alta tasa de informalidad y tala ilegal que

genera

deforestación indiscriminada de nuestra selva. La

participación de la

comercialización de la madera formal a la

economía de nuestro país representa

sólo una pequeña fracción de lo que

podría aportar significativamente en el

erario nacional si se aprovechase de manera sostenible y con valor

agregado (Organización de las

Naciones Unidas para la Alimentación y la Agricultura

– FAO y el Instituto Tecnológico de la

Producción (ITP) - CITEmadera, 2018).

Malleux, citado en

Cossio, Cronkleton &

Larson (2014)

destaca la siguiente

premisa: el sector forestal en la Amazonía de nuestro

país empezó con la

explotación en pequeña escala de manera

rudimentaria, desarrolladas

principalmente por comunidades nativas y otros centros poblados

rurales. Al

pasar el tiempo, este sector se desarrolló gradualmente y se

dirigió hacia la

industrialización pero aún en baja escala dado la

potencialidad de producción

de madera que tenían dichos bosques. Recientemente, las

grandes empresas vieron

una oportunidad de negocio y comenzó la

extracción agresiva utilizando

maquinarias.

Cabe

señalar que, “la gobernanza forestal en

Perú enfrenta muchos desafíos que

están relacionados con los conflictos por el

uso de la tierra, el control de las invasiones y del cambio de uso del

suelo;

la tala y el tráfico ilegal de la madera” (Orosco, y otros, 2014,

pág. 127).

Aunque la

extracción maderera ha sido una

actividad característica de la Amazonia peruana a partir del

siglo XX. Ha

pasado por diversos procesos de mejora legal y crecimiento notable el

cual

aceleró la

dinámica de extracción y explotación

de la madera. Este proceso ocasionó una gran

depredación de bosques, debido a

que una vez agotada la explotación en un lugar, se

dirigían hacia zonas más

lejanas para seguir

explotando. Las

regiones en donde se inicia esta actividad económica fueron

en sus inicios las

cuencas del bajo Urubamba y el Alto Ucayali, extendiéndose

para la década de

los 80 a regiones como Madre de Dios y Loreto (Bedoya

& Bedoya, 2005).

En el

año 2000 se promulga la Ley 27308 – Ley

Forestal y de Fauna Silvestre y su respectivo reglamento, aprobado con

D. S Nº

014-2001-AG cuyo objetivo principal fue cambiar la forma y el fonde de

la

explotación forestal de entonces, asegurando la

sostenibilidad de esta

actividad económica, a través del otorgamiento de

derechos de explotación

mediante las concesiones ofertados públicamente para una

mayor transparencia.

Posteriormente es

promulga la Ley Forestal y

de Fauna Silvestre (Ley Nº 29763),

cuya finalidad fue

potenciar el sector forestal, mejorando la calidad de vida de las

personas que

tienen a los bosques peruanos como fuente de trabajo a

través de la

formalización de sus actividades y de garantizar el

aprovechamiento sostenible

de la flora y fauna silvestre. Cabe indicar que, las zonas productivas

de

madera están en manos de las comunidades nativas, seguidas

de las áreas

concesionadas, empero muy a pesar de que están formalizadas,

las empresas

recurren a la compra de madera de terceros que están en la

informalidad, debido

a que no cubren las demandas en el mercado. En tanto los

pequeños y

microempresas dedicadas a este sector económico alno tener

concesiones

persisten y se abastecen de madera de las comunidades nativas y predios

privados (Mejía, y otros,

2015).

Ibérico

(2014)

señala que en el

Perú los problemas en el sector forestal son varios y

dependen de la naturaleza

de cada zona concesionada. Destaca lo siguiente:

a.

Inadecuado y

deficiente funcionamiento del

sistema de concesiones.

b.

Incremento del

narcotráfico y la agricultura

migratoria que trae como efectos la deforestación forestal y

daños ambientales

en general.

c.

Insuficiente

capacidades y transparencia de

las instituciones de ámbito regional.

d.

Bajo

empoderamiento de las comunidades en el

sentido del aprovechamiento sustentable forestal de los territorios que

dominan.

Ucayali cuenta

dentro de su territorio con la

mayor extensión de tierras potencialmente con aptitud

forestal. Por algo se

considera como la tercera región con mayor

extensión de bosques cerca de 8

millones de hectáreas, el cual representa el 86% de su

territorio. En ese

sentido, la principal actividad económica de la

región, sin duda, es la

explotación forestal y sus derivados (Mendoza, Leyva, &

Pardo, 2015).

No obstante, los extractores se ven limitados al no contar con los

permisos

oficiales para ingresar al bosque, el cual les impide acceder a

créditos para

el desarrollo forestal. Estas limitaciones se convierten más

severas cuando los

extractores son pequeños usuarios del bosque incluyendo a

productores,

transformadores y comerciantes, que desarrollan sus actividades de

forma ilegal

(Mejía, y otros,

2015, pág. 58).

Análisis

de las Concesiones forestales.

Para Tuss (2017)

las concesiones

otorgadas por el Estado tienen su origen en el enfoque del desarrollo

sostenible sobre el aprovechamiento de la madera en los bosques,

asegurando de

esa manera su permanencia en el tiempo. Agrega que, si las concesiones

otorgadas

son manejadas adecuadamente y con un control permanente, puede ser una

de las

estrategias en la lucha contra la deforestación de nuestra

Amazonia.

Según

el OSINFOR (2013)

una concesión le da

el derecho al concesionario para que aproveche o explote

sosteniblemente un

recurso natural concedido, en este caso la madera, con las limitaciones

respectivas. La forma de otorgar la concesión es a

través de concurso público

de tal manera que se garantice la transparencia del caso,

así como la forma de

asegurar la responsabilidad de quien va a explotar dichos recursos

naturales de

acuerdo con la zonificación forestal (OSINFOR,

2013).

Sin embargo,

Mendoza, Leyva y

Pardo (2015),

afirman que

lamentablemente la madera que consumimos deviene de la

extracción de zonas

protegidas, como parques nacionales, territorios de las comunidades

indígenas y

reservas establecidas, en

muchos casos de manera violenta y, en perjuicio del medio ambiente. El

proceso

empieza como todo acto ilícito, el blanqueamiento de la

madera ilegal se

sustenta en documentos falsos que no superan los procesos de

verificación. Es

decir, que los propietarios presentan un plan de extracción

anual con una relación

de árboles ficticios, es decir que en la práctica

no existen, en sus

concesiones con la única intención de

obtener la aprobación y lamentablemente acá entra

la corrupción por el cual se

otorga el permiso ilegalmente. Posteriormente estas concesiones

obtenidas

ilegalmente son traslados en el mercado negro y usados para lavar la

madera

extraída ilegalmente.

Malleux citado en

Cossio,

Cronkleton & Larson (2014)

afirma que el

problema de las actividades ilegales no reside en los

trámites administrativos

requeridos para legalizar la madera, sino en el proceso de otorgamiento

de los

permisos de aprovechamiento.

Otra

problemática que atraviesa el

sector maderero es el uso de las tierras boscosas para otros fines,

principalmente

el agropecuario, el 81% de la deforestación se debe a la

agricultura

migratoria. Cabe señalar que la deforestación por

agricultura migratoria y

ganadería está en relación directa con

la accesibilidad a los bosques. En tal

sentido, la construcción de carreteras, sin planes de

desarrollo que las

justifiquen, es uno de los factores que desencadenaron los complejos

procesos

de deforestación en la Amazonía (…)

Ojeda citado en (Galarza & La Serna, 2005, pág.

35),

menciona que otra

de las principales causas de la deforestación es la tala

ilegal, actividad que

se concentra en las especies más valorizadas en el mercado y

que, según algunos

estimados, representaría el 70% del mercado forestal. La

informalidad de la

madera genera la tala ilegal de los árboles y

deforestación de grandes

extensiones de terrenos que amenaza el aseguramiento de los bosques a

escala

global, este hecho se da por el binomio social entre

desforestación y pobreza (Banco Internacional de

Reconstrucción y Fomento/Banco Mundial, 2006).

Entendiéndose

la extracción ilegal

de madera o tala ilegal según lo señalado por

Suarez (2009),

es un fenómeno

complejo, cuyas características involucran actores y

volúmenes de venta no

identificadas o al margen de la legalidad. Con ello se consuma la tala

ilegal

de árboles a través de pequeños

extractores ilegales que están dentro de las

comunidades nativas y utilizando documentos generalmente reales para

justificar

el traslado a zonas no autorizadas. Las fiscalizaciones que se realizan

son

aisladas y no llegan a concretarse al total del volumen de venta ilegal

o a

intervenir a extractores ilegales, sino que sólo llega a una

fracción de un

mercado que se hace cada vez más grande y viene creciendo

exponencialmente. Los

efectos de esta economía ficticia alimentada por el

narcotráfico de la madera,

trastoca sin duda el desarrollo socioeconómico de los

territorios involucrados,

genera una pérdida de autoridad institucional, legando

incluso a las

autoridades comunales a través de corrupción, son

pocos responsables sobre la

conservación y sostenibilidad.

Por tanto, como

hemos visto la

tala ilegal o el narcotráfico de la madera si bien genera

problemas de carácter

social, ambiental y económico, trae también

consecuencias significativas para

las empresas formales y la imagen del sector forestal. Por ejemplo,

muchos

países con el que hacemos negociaciones cuentan con leyes

que consideran como

delito la importación o comercialización de

productos extraídos ilegalmente y

al margen de la ley del país de origen, por ello es por lo

que este sector a

pesar de las potencialidades no se desarrolla como debe ser

comercialmente (Urrunaga, Johnson, &

Orbegozo, 2018).

De otro lado el

Banco

Internacional de Reconstrucción y Fomento y el Banco Mundial

(2006)

efectuaron el

estudio análisis preliminar sobre legislación en

el sector forestal en el Perú

en el que mencionan que la carencia de oportunidades de desarrollo, el

incremento de las migraciones sobre todo de las poblaciones andinas

hacia la

selva, porque saben que encontrarán actividades

económicas lucrativas en poco

tiempo, invasión de tierras y expansión de

áreas agrícolas.

De otra parte, la

escasa inversión

en infraestructura productiva, carreteras, energía y

servicios básicos a nivel

local, la ausencia de la presencia de las instituciones del Estado,

sobre todo

en las zonas más alejadas, la segregación

económica y cultural que afecta a las

poblaciones de las comunidades nativas que se ubican en

situación de pobreza,

la creciente informalidad rural, inaccesibilidad a capitales de

inversión el

cual no permite mejorar la industrialización local de la

transformación

primaria y secundaria de la madera, además del creciente

mercado internacional

de materia prima son, entre otras, las causas que podrían

explicar este

fenómeno. Dichos problemas son la piedra angular que tiene

como base el

comercio informal y el incumplimiento de la legislación

forestal, entre otros

factores que afectan directamente a dicho sector forestal (pág. 69).

En realidad, el

Estado peruano ha

implementado políticas orientadas a promover y consolidar la

gestión de los

bosques, con la intención de luchar contra la tala ilegal y

la corrupción en

este sector. No obstante, los resultados no han sido del todo

satisfactorio por

cuanto hay todavía una tarea pendiente. Es necesario

precisar que la corrupción

empieza en los organismos rectores del control forestal y de las

entidades

encargadas de la supervisión, no existe una

integración de los esfuerzos que

aterricen en un objetivo común que es la lucha contra la

informalidad forestal (Pérez, 2014),

trayendo como

consecuencia el uso indebido de las concesiones otorgadas por el estado

y el

aumento del blanqueamiento de madera ilegal, lo cual genera

más informalidad

generando mayor evasión tributaria.

METODOLOGÍA

Enfoque

y tipo de investigación.

Por la naturaleza

del problema el presente

estudio se basa en el enfoque cuantitativo, por cuanto hace uso de

instrumentos

validados que captan los datos, el cual permite contrastar las

hipótesis de

trabajo Monje (Monje, 2011).

Asimismo, es de

tipo aplicativo porque usa teorías ya desarrolladas, no es

la intención de

crear nuevas teorías, sino de aplicar y contrastar con los

hechos (Baena, 2014; Behar, 2008; Vargas, 2009).

Nivel de

investigación.

Por las

características del problema

planteado, el presente trabajo de investigación es de corte

descriptivo y no

experimental, es decir, no se manipuló intencionalmente las

variables, sino que

su medición ocurrió tal como se encuentra en la

realidad.

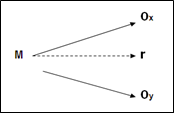

Diseño

de investigación.

El

diseño según Campbell y Stanley (1966)

se refiere a la elaboración de un plan

estratégico para captar los datos

necesarios que permitan contrastar la hipótesis plateada,

desde un análisis

descriptivo hasta un análisis inferencial. Los

diseños se clasifican en no

experimentales, es decir cuando no se manipula una variable

intencionalmente y,

las experimentales, en el cual si se manipula una variable para ver el

efecto

en la otra variable. El diseño adoptado en el presente

estudio es de tipo

correlacional y no experimental, tal como vemos en el esquema siguiente:

M: Muestra de

estudio.

Ox:

Medición de la informalidad..

Oy:

Medición de la evasión tributaria.

r : Coeficiente de

Correlación.

Población

y muestra.

La

población estuvo conformada por expertos en la materia, como

son

Contadores Públicos, Economistas e Ingenieros relacionados

al sector maderero.

El número de expertos estimados son de 40 profesionales que

están laborando en

Sunat, Osinfor, Gobierno Regional, Dirección Regional de

Agricultura, entre

otras entidades.

Debido a que el

número de la población es finita y

pequeña, no es

necesario determinar muestra alguna, se tomó en cuenta a la

población total, en

estos casos se denomina población muestral.

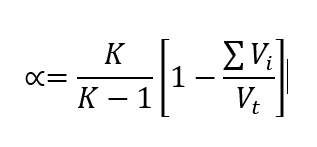

Técnicas

e instrumentos de investigación.

Encuesta:

Se

aplicó un cuestionario de encuesta de 30

preguntas, con una escala de medición de Likert y

organizadas de acuerdo con

las variables y sus respectivas dimensiones. Para conocer si el

cuestionario

está midiendo lo que debe medir, se sometió a un

análisis de confiabilidad,

utilizando el coeficiente de Cronbach cuyo valor va desde cero a

más uno; vale

decir, cuando el valor se acerca a uno el instrumento es más

confiable. Al

respecto, Almanza y Vargas (2015)

precisan que el

valor de fiabilidad en las investigaciones exploratorias debe ser igual

o mayor

a 0.6; en estudios confirmatorios debe estar entre 0.7 y 0.8. La

siguiente

fórmula permite el cálculo del alfa de Cronbach.

Donde:

K =

Número de ítems

Vi

= Varianza del ítem i

Vt

= Varianza total

En ese contexto,

utilizando un programa

estadístico se obtiene para el presente estudio un grado de

confiabilidad de

0.978, el cual es un indicar aceptable.

Tabla 1.

|

Análisis

de confiabilidad

|

|

Alfa de Cronbach

|

N de elementos

|

|

.978

|

30

|

Fuente: Base de

datos

DISCUSIÓN

Relación

entre las variables.

La informalidad es

un problema vigente que aqueja a la mayoría de los

países en desarrollo, el

Perú no es la excepción. Por ello, sigue siendo

una línea de investigación que

atrae a muchos investigadores, para comprender sus causas y plantear

algunas

alternativas de solución.

La

informalidad de alguna manera se relaciona con la evasión

tributaria, por

cuanto son actividades en el cual no se afecta ningún

tributo a pesar de estar

generando utilidades, en consecuencia impide financiar de manera

sostenible los

gastos del Estado (Hernández & De la Roca, 2006).

De

otra parte, Jorratt (2016)

establece una relación entre la informalidad y el sistema

tributario,

considerando un efecto de doble sentido. En primera instancia,

considera que el

sistema tributario por su complejidad, los altos costos impositivos, es

una de

las causas de la informalidad. En ese mismo sentido, la informalidad

deriva en

evasión tributaria, por cuanto los actores

económicos obtienen utilidades pero

no tributan.

Bajo

este contexto, nuestros resultados indican que la informalidad en el

sector

maderero está en un nivel medio con 53% y casi en el mismo

nivel también se

ubica la evasión tributaria alcanzando el 50%. En ese

sentido, se confirma

nuestros objetivos de investigación, al encontrar la

existencia de una relación

significativa entre ambas variables y sus respectivas dimensiones.

Por

tanto,

enfrentar la informalidad en el sector maderero es vital, para

disminuir la

tala discriminada y el contrabando de madera en esta parte del

Perú. A pesar de

que el gobierno hace esfuerzos denodados para un mejor control,

aún hay mucho

trabajo para controlar el sector maderero.

Concordancias con

otros resultados.

Como hemos

indicado la informalidad y la

evasión tributaria sigue causando interés en la

comunidad científica, para

comprender los factores por lo que la informalidad crece y desfavorece

al desarrollo

económico de un país.

Nuestros

resultados denotan la existencia de

relación entre la informalidad y la evasión

tributaria en el sector maderero,

dicha relación alcanza el 76.3%. Además, la

informalidad esta explicada por las

concesiones forestales otorgadas, el control forestal y la

migración

poblacional que a su vez incide en la evasión tributaria. En

efecto, el grado

de relación entre las concesiones forestales y la

evasión tributaria se

relacionan en 67.5%; el control alcanza el 70.9% de relación

con la evasión y

la migración poblacional logra una correlación de

70.7%

Estos resultados

coinciden con estudios en el

cual han establecido que la informalidad es sinónimo de

evasión fiscal, como se

evidencia en la literatura científica. Es así

como, Hernández y De La Roca (2006),

Lino (2018),

Quispe y otros (2018),

Lahura (2016),

Mamani (2016),

Murga (2018)

y Cárdenas (2013)

consideran que los

comerciantes que se encuentran en la informalidad al no tributar,

socava a las

finanzas públicas de un país, en consecuencia el

Estado no podrá cumplir sus

fines y objetivos en favor de la ciudadanía.

CONCLUSIONES

1.

Los hallazgos confirman el objetivo general del

estudio al establecerse la existencia de correlación

positiva muy fuerte

(r=0.763) y significativa (p-valor < 0.05), en el cual se

concluye la

informalidad en las dimensiones de las concesiones forestales, control

y

migración se relacionan con la evasión tributaria

en el sector maderero en la

provincia de Coronel Portillo.

2.

El primer objetivo específico

también se

alcanzó, toda vez que se evidenció la existencia

de correlación positiva considerable

(r=0.675) y significativa (p-valor < 0.05) el cual respalda que

las

concesiones forestales como política se relacionan con la

evasión tributaria en

el sector maderero en la provincia de Coronel Portillo.

3.

Se confirma el segundo objetivo

específico al

demostrar que existe correlación positiva considerable

(r=0.709) y

significativa (p-valor < 0.05) el cual nos hace concluir que los

procedimientos de control en las etapas de extracción,

transformación y

comercialización se relacionan con la evasión

tributaria en el sector maderero

en la provincia de Coronel Portillo.

4.

Se alcanzó a demostrar el objetivo

específico

tres al evidenciar la existencia de correlación positiva

considerable (r=0.707)

y significativa (p-valor < 0.05) el cual queda demostrado que la

migración

poblacional se relaciona con la evasión tributaria en el

sector maderero en la

provincia de Coronel Portillo.

BIBLIOGRAFÍA

Aliaga,

L. (2008). Evaluación económica comparativa del

aprovechamiento forestal legal e ilegal en las tierras comunitarias de

origen moseten (TCO), en el departamento de la Paz. Tesis de grado para

optar el título de ingeniero agrónomo, Universidad Mayor

de San Andres, Facultad de Agronomía, La Paz - Bolivia.

Recuperado el 20 de Enero de 2019, de https://repositorio.umsa.bo/bitstream/han dle/123456789/4689/T-1271.pdf?sequence=1&isAllowed=y

Almanza,

R., & Vargas, J. (Mayo de 2015). Las Competencias Profesionales y

su relación con la empleabilidad de los Ingenieros en

Gestión Empresarial egresados del ITLAC. Gestión de las

personas y tecnología, 17-28.

Baena, G. (2014). Metodología de la investigación. México: Grupo Editorial Patria.

Banco

Internacional de Reconstrucción y Fomento/Banco Mundial. (2006).

Análisis preliminar sobre legislación en el sector

forestal en el Perú. Estudio , Maroni Consultores SAC.,

Washington D.C. Recuperado el 04 de Enero de 2019, de http://documents.worldbank.org/curated/en/965731468099279830/pdf/805050WP0SPANI0Box0379805B00PUBLIC0.pdf

Barragán,

P. (2005). Magnitud de la economía informal en el Perú y

el mundo. Gestión en el Tercer Milenio, XII(14), 43-51.

Recuperado el 15 de Diciembre de 2018, de http://revistasinvestigacion.unmsm.edu.pe/index.php/administrativas/article/view/9791/8578

Bedoya, E., & Bedoya, A. (2005). El trabajo forzoso en la extracción de la madera en

la

Amazonía peruana (Primera ed.). Ginebra, Suiza:

Organización Internacional del Trabajo. Recuperado el 03 de

Enero de 2019, de https://www.ilo.org/wcmsp5/groups/public/---ed_norm/---declaration/documents/publication/wcms_082056.pdf

Behar, D. (2008). Metodología de la investigación. Cabo Verde: Ediciones Shalom.

Campbell, H., & Stanley, P. (1966). Diseños experimentales. México D.F: El Universitario.

Cárdenas,

e. (2013). De la informalidad a la formalidad: elementos tributarios y

complementarios. Tesis de grado, Universidad de Bogotá Jorge

Tadeo Lozano, Facultad de ciencias económicas y administrativas,

Bogotá. Obtenido de https://expeditiorepositorio.utadeo.edu.co/bitstream/handle/20.500.12010/1513/T104.pdf?sequence=1&isAllowed=y

Choy, E., & Montes, E. (2011). La informalidad en los sectores económicos y la vasión

tributaria en el Perú. Quipukamayoc, XVIII(35), 11-15. Recuperado el 29 de Diciembre de 2018, de http://revistasinvestigacion.unmsm.edu.pe/index.php/quipu/article/view/6805/6026

Congreso

de la República. (22 de Julio de 2011). Ley Nº 29763. Ley

Forestal y de Fauna Silvestre, publicado en el Diario Oficial El

Peruano. Lima. Recuperado el 20 de

Diciembre de 2018, de http://www.peru.gob.pe/docs/PLANES/14282/PLAN_14282_2015_Ley_29763_Ley%20Forestal%20y%20de%20Fauna%20Silvestre.pdf

Cossio,

R., Menton, M., Cronkleton, P., & Larson, A. (2014). Manejo

forestal comunitario en la Amazonía peruana. Una revisión

bibliográfica. Bogor, Indonesia: Centro para la

Investigación Forestal Internacional (CIFOR). Recuperado el 15

de Agosto de 2019, de https://www.cifor.org/publications/pdf_files/WPapers/WP140Menton.pdf

Galarza,

E., & La Serna, K. (Junio de 2005). ¿Son sostenibles las

concesiones forestales en el Perú? Económia y Sociedad,

34-41. Recuperado el 10 de Enero de 2019, de http://infobosques.com/portal/wp- content/uploads/2016/05/05-galarza.pdf

Gestión.

(21 de Marzo de 2018). Industria maderera: barreras y oportunidades

para el comercio interno. Gestión. Recuperado el 28 de Diciembre

de 2018, de https://gestion.pe/economia/industriamaderera-barreras-oportunidadescomercio-interno-229820

Hernández,

M., & De la Roca, J. (2006). Evasión tributaria e

informalidad en el Perú. Lima, Perú: CIES. Obtenido de https://www.cies.org.pe/sites/default/files/files/otros/economiaysociedad/09_hernandez.pdf

Iberico, J. (Junio de 2014). Desarrollo del sector forestal. Moneda, 28-32. Recuperado el 15 de Agosto de 2019, de http://www.bcrp.gob.pe/docs/Publicaciones/Revista-Moneda/moneda158/moneda-158-07.pdf

Instituto Nacional de Estadística e Informática - INEI. (2017). Producción y Empleo

Informal en el Perú, Cuenta Satélite de la Economía. Lima, Perú: INEI. Recuperado

el 20 de Diciembre de 2018, de https://www.inei.gob.pe/media/MenuRecursivo/publicaciones_digitales/Est/Lib1471/libro.pdf

Jorratt, M. (2016). Informalidad y evasión tributaria. Revista Economía y Administración, 7-9. Obtenido de http://repositorio.uchile.cl/bitstream/handle/2250/170808/Informalidad-yevasion.pdf?sequence=1

Karla, V., & Blomley, T. (2015). Causas de la ilegalidad de la madera en Colombia un

estudio sobre los flujos del comercio de la madera, los actores y los impactos de la

tala

ilegal (Primera ed.). (M. Pacheco, Ed., & P. Pedraza, Trad.)

Santiago de Cali, Cali, Colombia. Recuperado el 20 de Junio de 2019, de http://d2ouvy59p0dg6k.cloudfront.net/downloads/ilegalidadmadera_m3_b18_c5_web.pdf

Lahura,

E. (2016). Sistema financiero, informalidad y evasión tributaria

en el Perú. Lima, Perú: Banco Central de Reserva del

Perú. Obtenido de https://d1wqtxts1xzle7.cloudfront.net/52068951/documento-de-trabajo-11-2016with-cover-pagev2.pdf?Expires=1629968363&Signature=L8VcXw0hSUYKWjsvrB714TXQsyhh4opdnySl6DxNe9I8MwGw3xRQ8CVYr4QE3KFvZDj8A37a4yGdtgRz8Nip12bdrPhFrv8L1m6tbvHN~sVPegU-QecWaMqKrk9QZx

Lino,

Q. (2018). Evasión tributaria y Comercialización de

productos maderables; Piura: 2016. Tesis de grado, Universidad San

Pedro, Escuela profesional de contabilidad, Piura. Obtenido de http://200.48.38.121/bitstream/handle/USANPEDRO/10610/Tesis_60765.pdf?sequence=1&isAllowed=y

Lizama, P., & Boccardo, G. (Noviembre de 2014). Guía de Asociación entre variables

(Pearson y Spearman en SPSS). Universidad de Chile, Facultad de Ciencias Sociales (FACSO), Departamento de Sociología.

Mamani, M. (2016). Evasión tributaria y su efecto en la recaudación tributraia del sector

comercial

del distrito de desaguadero, periodo - 2015. Tesis de grado,

Universidad Nacional del Altiplano, Escuela profesional de ciencias

contables, Puno. Obtenido de http://tesis.unap.edu.pe/bitstream/handle/UNAP/2779/Mamani_Yucra_Marilu.pdf?sequence=1&isAllowed=y

Mejía, E., Cano, W., De Jong, W., Pacheco, P., Tapia, S., & Morocho, J. (2015). Actores,

aprovechamiento

de madera y mercados en la Amazonía peruana. Ucayali,

Perú: Centro para la Investigación Forestal Internacional

(CIFOR) . Recuperado el 12 de Agosto de 2019, de http://www.cifor.org/publications/pdf_files/OccPapers/OP-145.pdf

Mendoza, W., Leyva, J., & Pardo, F. (2015). Las barreras al crecimiento económico de

Ucayali (Primera ed.). (R. Rey de Castro, Ed.) Lima, Perú. Recuperado el 25 de Julio de 2019, de http://www.cies.org.pe/sites/default/files/files/otrasinvestigaciones/archivos/00libro_ucayali_final.pdf

Monje,

C. (2011). Metodología de la investigación cuantitativa y

cualitativa - Guía didáctica. Neiva , Colombia:

Universidad Surcolombiana.

Murga,

Y. (2018). Informalidad y su incidencia en evasión tributaria

comerciantes de abarrotes del Mercado la Perla – Chimbote. Tesis

de grado , Universidad San Pedro, Escuela profesional de contabilidad,

Chimbote. Obtenido de http://publicaciones.usanpedro.edu.pe/bitstream/handle/USANPEDRO/9405/Tesis_59604.pdf?sequence=1&isAllowed=y

Orbe, T. (2016). Análisis del comercio ilegal de madera en bruto y aserrada especies

forestales

en la región Loreto - 2015. Tesis para optar el título de

ingeniero forestal, Universidad Nacional de la Amazonia Peruana,

Facultad de ciencias forestales, Iquitos . Recuperado el 12 de Agosto

de 2019, de http://repositorio.unapiquitos.edu.pe/bitstream/handle/UNAP/4379/Treicy_Tesis_Titulo_2016.pdf?sequence=1&isAllowed=y

Organización de las Naciones Unidas para la Alimentación y la Agricultura – FAO y el

Instituto

Tecnológico de la Producción (ITP) - CITEmadera. (2018).

La industria de la madera en el Perú. Lima, Lima, Perú:

Instituto Tecnológico de la Producción (ITP) -

CITEmadera. Recuperado el 30 de Junio de 2019, de http://www.fao.org/3/I8335ES/i8335es.pdf

Orosco,

J., Mogrovejo, P., Jara, L., Sánchez, Á., Buendía,

B., Dumet, R., & Bohórquez, N. (2014). Tendencias de la

gobernanza forestal en Colombia, Ecuador y Perú. (M. Cuvi, Ed.)

Quito, Ecuador: TRAFFIC International. Recuperado el 28 de Junio de

2019, de https://europa.eu/capacity4dev/publicflegt/document/tendencias-de-lagobernanza-forestal-en-colombiaecuador-y-per%C3%BA

OSINFOR. (2013). OSINFOR. Recuperado el 10 de Enero de 2019, de Organismo de

supervisión de los recursos forestales y de fauna silvestre: https://www.osinfor.gob.pe/concesionesforestales/

Pari,

G., Santana, L., Villanueva, E., Zárate, & Dennis. (2017).

Planeamiento Estratégico del Sector Forestal en el Perú.

Tesis para optar el grado de magister en administración

estrategica de empresas, Pontificia Universidad Católica del

Perú, Escuela de posgrado, Lima. Recuperado el 25 de Enero de

2019, de http://tesis.pucp.edu.pe/repositorio/bitstream/handle/123456789/8020/PARI_SANTANA_PLANEAMIENTO_FORESTAL.pdf?sequence=6&isAllowed=y

Pérez, R. (2014). Estructura de las redes de corrupción en el proceso de extracción y

comercialización

de madera extraída de concesiones forestales otorgadas en la

provincia de Coronel Portillo, región Ucayali, entre los

años 2008 y 2011. Tesis para optar el grado de magister en

ciencia política y gobierno, Pontificia Universidad

Católica del Perú, Escuela de gobierno y políticas

públicas, Coronel Portillo. Recuperado el 03 de Enero de 2019, de http://tesis.pucp.edu.pe/repositorio/bitstream/handle/123456789/5633/PEREZ_.VILLACORTA_ROSARIO_DEL_PILAR_ESTRUCTURA.pdf?sequence=1

Quispe, G., Tapia, M., Ayaviri, D., Villa, M., Borja, M., & Lema, M. (2018). Causas del

comercio

informal y la evasión tributaria en ciudades intermedias. (R.

Valdivieso, Ed.) Espacios, XXXIX(41), 1-17. Recuperado el 15 de

Diciembre de 2018, de http://www.revistaespacios.com/a18v39n41/18394104.html

Quispe, G., Tapia, M., Ayaviri, D., Villa, M., Borja, M., & Lema, M. (2018). Causas del

comercio informal y la evasión tributaria en ciudades intermedias. Espacios, 39(41). Obtenido de http://www.revistaespacios.com/a18v39n41/a18v39n41p04.pdf

Solís, D. (2016). Impacto de las supervisiones de las concesiones forestales maderables

sobre

el cumplimiento de la Ley Forestal en el Perú. Universidad San

Martin de Porres, Lima. Recuperado el 20 de Agosto de 2019, de https://usmp.edu.pe/idp/wpcontent/uploads/2017/03/informe_final__estudio_de_supervision.pdf

Solórzano,

D. (2010). La cultura tributaria, un instrumento para combatir la

evasión tributaria en el Perú. Recuperado el 28 de

Diciembre de 2018, de Instituto de Administración Tributaria y

Aduanera: http://www2.congreso.gob.pe/sicr/cendocbib/con4_uibd.nsf/03959836C65E2E5805257C120081DB15/$FILE/cultura_tributaria_dulio_solorzano.pdf

Suárez,

G. (Agosto de 2009). El sector forestal en el Perú.

Situación actual. (I. Lombardi, Ed.) Tecnologia y Sociedad,

16(9), 17-26. Recuperado el 15 de Enero de 2019, de https://solucionespracticas.org.pe/revistatecnologia-y-sociedad-n-9-2009

SUNAT.

(2018). Informe de gestión por resultados año 2017 SUNAT.

Lima: SUNAT. Recuperado el 20 de Diciembre de 2018, de http://www.sunat.gob.pe/cuentassunat/planestrategico/informeGestion/inforGestion-2017.pdf

Tuss, M. (2017). Concesiones forestales en el Perú - avances y limitaciones. Monografia

para

optar el título de ingeniero forestal, Universidad Nacional

Agraria de la Molina, Facultad de Ciencias Forestales, Lima. Recuperado

el 05 de Enero de 2019, de http://repositorio.lamolina.edu.pe/bitstream/handle/UNALM/3524/tuss-deorbegoso-mariamonica.pdf?sequence=2&isAllowed=y

Urrunaga,

J., Johnson, A., & Orbegozo, D. (2018). El momento de la verdad.

Oportunidad o amenaza para la Amazonía peruana en la lucha

contra el comercio de la madera ilegal. Washington, USA: Enviromental

investigation agency. Recuperado el 18 de Agosto de 2019, de https://content.eiaglobal.org/assets/2018/02/MoT/ElMomentodelaVerdad.pdf

Vargas, Z. (2009). La investigación aplicada: Una forma de conocer las realidades con

evidencia científica. Educación, 33(1), 155-165.

Vidaurre,

R. (2012). Análisis de producción y exportación

del sector maderero y su influencia en la economía nacional.

Tesis para optar el grado de economista, Universidad Mayor de San

Andres, Facultad de Ciencias Económicas y Financieras, La Paz -

Bolivia. Recuperado el 15 de Julio de 2019, de https://repositorio.umsa.bo/bitstream/handle/123456789/2244/T1029.pdf?sequence=1&isAllowed=y