RESUMEN

Objetivo: Verificar como la

implementación del control

interno incide en la optimización del uso de los recursos

públicos en la

Municipalidad Provincial de Yarowilca en la Región

Huánuco.

Metodología: Diseño no experimental, tipo

descriptivo correlacional.

El cual permitió medir

la relación de las variables control interno y

optimización de los recursos

públicos, aplicándose un cuestionario de encuesta

a 21 funcionarios de

la Municipalidad Provincial de Yarowilca. Resultados:

Posteriormente al

procesamiento de datos, se pudo determinar que el grado de correspondencia

o relación existente entre la variable control

interno y la optimización de recursos públicos es

media, puesto que la magnitud

de correlación es 0.693. Conclusión:

Existe

evidencia que permite aseverar que, al implementar el control

interno se optimizará el uso del recurso público

en la Municipalidad

Provincial de Yarowilca¸ ya que esto permitirá que

se administren de manera

adecuada, responsable y racional sus recursos, asegurando que su uso

sea dirigido

a las actividades propias de dicha municipalidad.

Palabras

clave: Control

interno, recursos públicos,

optimización, gestión pública,

gobierno local.

|

Los autores©.

Este artículo es publicado por la Revista

Balance´s de la Universidad Nacional Agraria de la Selva.

Este es un manuscrito de acceso abierto, distribuido bajo los

términos de la Licencia Creative Commons

Atribución-NoComercial-CompartirIgual 4.0 Internacional.

(https://creativecommons.org/licenses/by-nc-sa/4.0/), que permite el

uso no comercial, distribución y reproducción en

cualquier medio, siempre que se cite adecuadamente la obra original. |

ABSTRACT

Objective:

To verify how the

implementation of internal control affects the optimization of the use

of

public resources in the Provincial Municipality of Yarowilca in the

Huánuco

Region. Methodology: Non-experimental design,

descriptive correlational

type. Which allowed to measure the relationship of the variables

internal

control and optimization of public resources, applying a survey

questionnaire

to twenty-one officials of the Provincial Municipality of Yarowilca. Results:

After data processing, it was determined that the degree of

correspondence

or relationship that exists between the variables internal control and

optimization of public resources is medium, since the magnitude of

correlation

is 0.693. Conclusion: There is evidence to affirm

that, with the implementation

of internal control, the use of public resources will be optimized in

the

Provincial Municipality of Yarowilca¸ since this will allow

its resources to be

managed in an adequate, responsible and rational way, ensuring that

their use

be directed to the activities of said municipality.

Keywords:

Internal control, public resources,

optimization, public management, local government.

INTRODUCCIÓN

A

lo largo de los años

se ha podido observar que “la modernización del

Estado y el fortalecimiento de

las instituciones gubernamentales han sido temas recurrentes en la

historia de

América Latina desde sus inicios de su vida

política independiente”

En

nuestro país, “es

evidente la fragilidad de las finanzas públicas, la calidad

del sector público

es cuestionable, no existe un plan de desarrollo nacional ni planes

sectoriales

de naturaleza estratégica e integradora, el manejo del gasto

público es

ineficiente e improductivo”

Sin

embargo, en los

últimos años no se han visto buenos resultados,

observándose déficit en las

ejecuciones de gastos de los presupuestos asignados anualmente.

Haciéndose necesario

dar un enfoque gerencial a los manejos presupuestales, utilizando

“elementos de

simplificación, descentralización,

responsabilidad, auditoría de resultados y

rendición de cuentas para la evaluación de la

eficiencia de la asignación y

ejecución de recursos públicos”

Según

el Ministerio de

Economía y Finanzas, en lo que respecta a

asignación presupuestal, conforme a

la

Respecto

a la ejecución

de gastos “en el segundo trimestre del 2017, a nivel local,

la ejecución del

gasto alcanzó un 34% (…). En último

lugar, estuvieron las municipalidades de

Huánuco, Ayacucho y Apurímac con un 28% de

ejecución presupuestal”

Cabe

indicar que se ha

podido verificar que la Municipalidad Provincial de Yarowilca no

implementó

correctamente el Sistema de Control Interno, lo cual no le

permitirá lograr una

administración pública eficiente y trasparente

con recursos humanos capacitados

y de calidad, así como no podrá impedir el

tráfico de influencias sean estas políticas

o partidarias; a fin de no se propague la cultura de la

corrupción en el

desempeño de funciones. Teniendo en cuenta que en nuestro país el

Sistema de Control Interno esta

basado en un conjunto de normas, principios, técnicas y

procedimientos; como

también en normas que rigen el sistema internacional de

control; el cual

permitirá corregir las desviaciones mejorando la

gestión pública; comparando

los resultados, la evolución y el desarrollo del Control

Interno a largo de la

historia desde el Incanato hasta la actualidad.

Una

de las razones que

repercute en la ineficiente utilización de los recursos

vendría a ser la ausencia

de controles gubernamentales que prevengan y verifiquen el correcto uso

de

dichos recursos, los cuales se realizan a través de

actividades de control

previo, concurrente o posterior, a fin de que se logren las metas y

objetivos institucionales,

así como el control de cualquier acto indebido y de

corrupción. Conceptualizándose

a la corrupción como “una

de las cuestiones más corrosivas de nuestro

tiempo. malgasta los recursos públicos, aumenta la

desigualdad económica y

social, alimenta el descontento y la polarización

política y disminuye la

confianza en las instituciones”

Cabe

indicar que, “las

fallas en el control interno y la débil

implantación de políticas de integridad

tienen un vínculo estrecho con la recurrencia de

observaciones de auditoría”

Cabe

señalar que, el uso

eficiente del recurso público es un determinante de la

calidad de vida del

ciudadano. Por lo que la naturaleza de la ejecución del

gasto público debe

consistir en alcanzar un máximo beneficio en favor de la

sociedad, en el cual

los responsables encargados de su ejecución deben efectuar

evaluaciones

permanentes para verificar el cumplimiento de la

programación y metas, teniendo

en cuenta los resultados anteriores, a fin de que la

administración pública

incremente su eficiencia, además de mejorar su calidad

Es

menester indicar que,

el principal inconveniente “para la consolidación

de una adecuada gestión

pública en nuestro país ha sido y es la poca

capacidad de gestión y preparación

de los funcionarios públicos al asumir los retos que la

sociedad y la

administración les exige”

Es

decir, el control

interno, entonces, busca la promoción de la eficacia,

eficiencia, transparencia

y economía en toda operación de la entidad,

calidad del servicio públicos a prestar,

así como el cuidado y resguardo del recurso y bien del

Estado contra toda forma

de pérdida, deterioro, uso indebido y actos ilegales, en

general, contra todo

hecho irregular o situación perjudicial que pudiera

afectarlos

Por

su parte Paucar

Vinueza

y Robalino

Así

mismo “la idea

equivocada del control interno asociado únicamente a las

funciones del OCI, genera

limitaciones al aplicar y desarrollar controles preventivos.

Limitaciones con repercusiones

negativas en las municipalidades, ya que originan problemas en los

procesos efectuados,

afectando sus desempeños”

Condo

Según

lo señalado en los

párrafos precedentes existen diversos estudios que

relacionan el control

interno y la optimización de recursos, los cuales motivaron

el desarrollo de

este estudio, a fin de verificar si la implementación del

control interno

incide en la optimización del uso de los recursos

públicos en la Municipalidad

Provincial de Yarowilca.

METODOLOGIA

La

investigación se desarrolló en un grupo de 21

funcionarios de la Municipalidad Provincial de Yarowilca, como el

Alcalde, los

Regidores; el Gerente Municipal, Gerente de Administración,

Sub Gerencia de

Contabilidad, Gerencia de Planificación, Sub Gerencia de

Logística, que fue la

unidad de análisis de la presente investigación,

aplicándose la

técnica de encuesta, siendo el instrumento un

cuestionario de encuesta, el cual fue sometido a validación

de juicios de

expertos y al análisis de confiabilidad.

El

Diseño de investigación fue no experimental,

tipo descriptivo correlacional ya que se usaron teorías,

doctrinas y enfoques que

ya han sido publicados, estos ayudaron en la fundamentación

del problema, su objetivo

fue medir la

relación de las variables

control interno y optimización de los recursos

públicos. Cuyo enfoque fue

cuantitativo, para la determinación de los resultados se

aplicó la estadística

descriptiva y para la comprobación de hipótesis

se aplicó la estadística

inferencial.

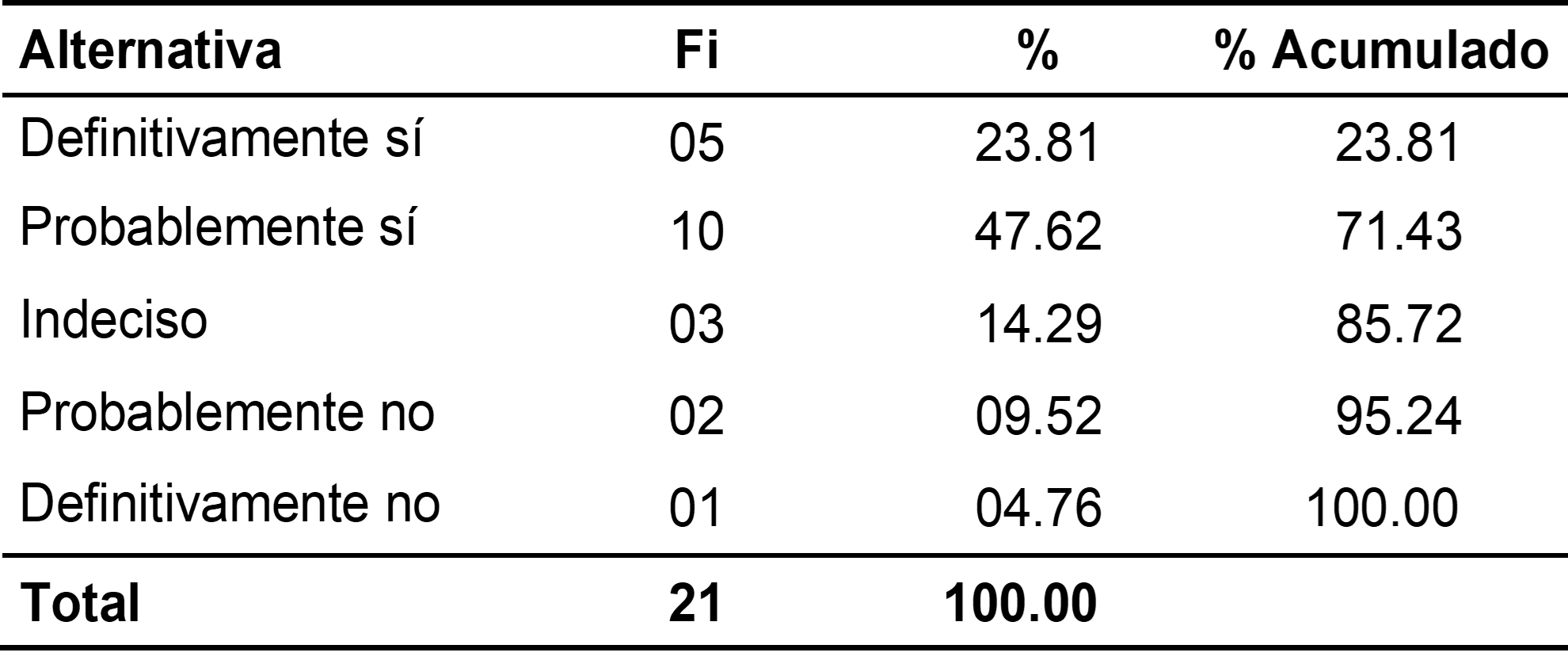

RESULTADOS

Al aplicar los

instrumentos de investigación

se lograron medir las dos variables planteadas: control interno y optimización de

recursos público. Determinándose

los resultados siguientes:

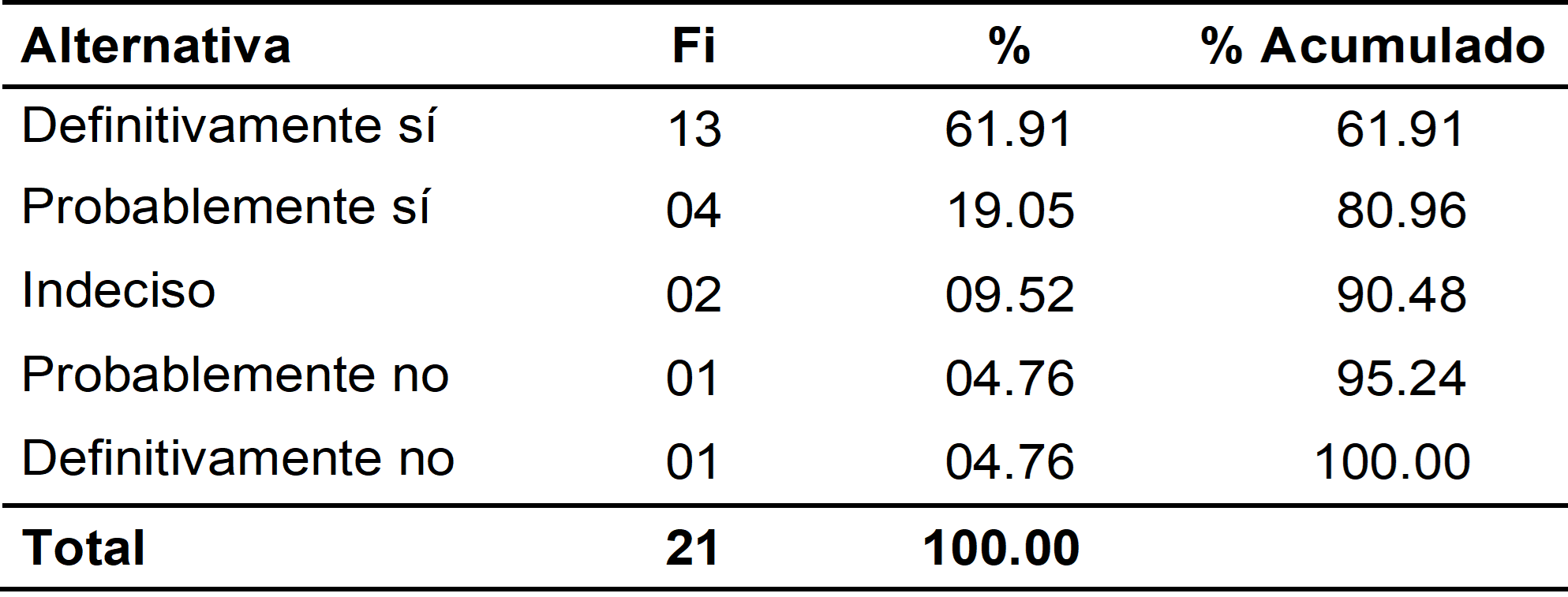

Tabla 1

Optimización

del uso

de recursos públicos mediante la aplicación del

Sistema de Control Interno

incide en la Municipalidad Provincial de Yarowilca –

Huánuco.

Fuente:

Elaboración propia.

La tabla 1 denota

que el 61.91% y 19.05% de los encuestados respondieron

“DEFINITIVAMENTE SÍ” y

“PROBABLEMENTE SÍ” en lo que respecta

que la aplicación de un buen Sistema de

Control Interno incide en la optimización del uso de

recursos públicos en la

Municipalidad Provincial de Yarowilca. El 09.52% manifestó

estar “INDECISOS” ya

que desconocen la importancia de aplicar el control interno; un 04.76%

y otro

04.76% señalaron que “PROBABLEMENTE NO”

y “DEFINITIVAMENTE NO” respectivamente,

pues consideran que el Control Interno a veces tiene vicios generando

demora en

la atención de servicios a la población.

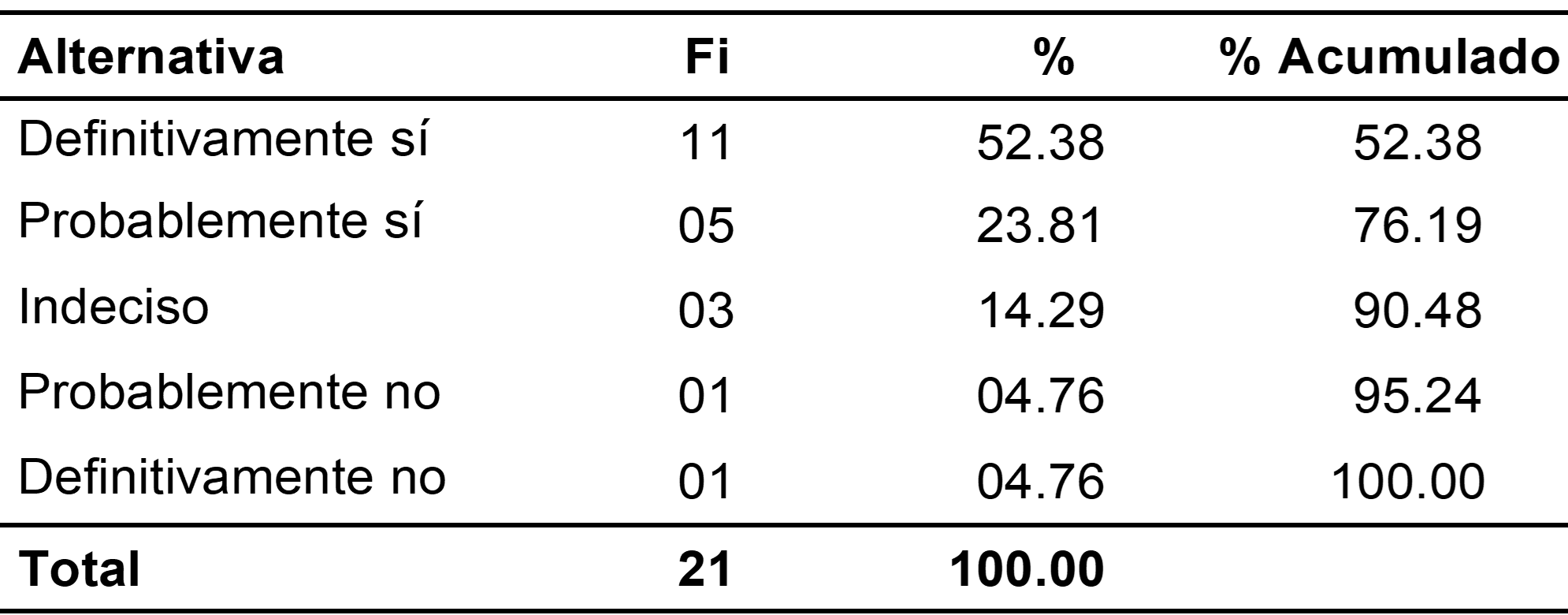

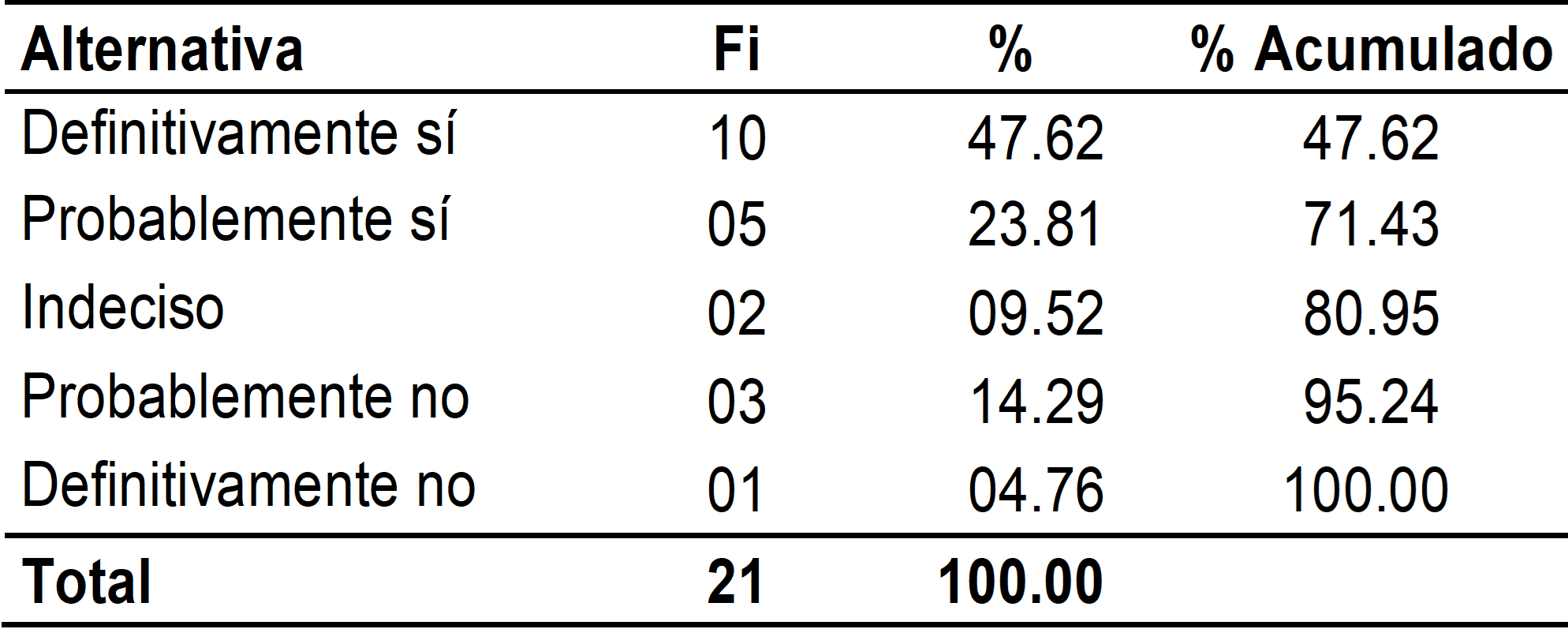

Tabla 2

El Control Interno

en la Gestión Municipal para alcanzar los objetivos y metas

dentro de la

Municipalidad Provincial de Yarowilca – Huánuco.

Fuente:

Elaboración propia.

La tabla 2 indica

que el 52.38% y 23.81% de

los encuestados respondieron “DEFINITIVAMENTE

SÍ” y “PROBABLEMENTE

SÍ” respectivamente,

ya que al utilizar el Control Interno correctamente en la

Gestión Municipal permitirá

lograr objetivos y metas institucionales en la Municipalidad Provincial

de

Yarowilca – Huánuco, ya que permite tener bien en

claro a los trabajadores los

objetivos institucionales y no personales; el 14.29%

señaló estar “INDECISO” en

sus respuestas puesto que desconocen del tema en mención; y

por último un

04.76% y otro

04.76% señalaron que

“PROBABLEMENTE NO” y “DEFINITIVAMENTE

NO” respectivamente debido a que para

ellos antes de los objetivos institucionales están las metas

de crecer

personalmente.

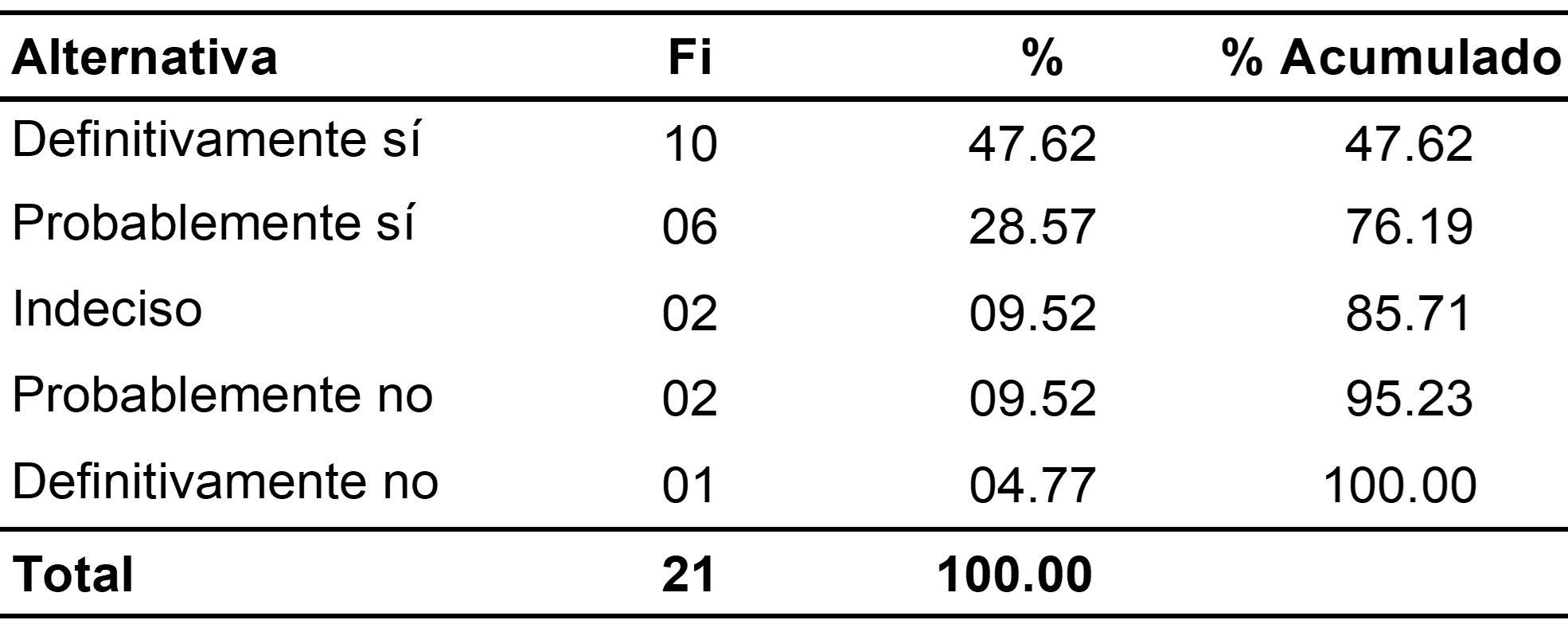

Tabla 3

La

implementación de

una fiscalización eficiente y oportuna coadyuvará

a la óptima utilización de

los fondos asignados a la Municipalidad Provincial de Yarowilca

– Huánuco.

Fuente:

Elaboración propia.

La tabla 3 denota

que el 47.62% y el 28.52% respondieron “DEFINITIVAMENTE

SÍ” y “PROBABLEMENTE

SÍ” respectivamente ya que al implementar una

fiscalización eficiente y

oportuna ayudará que la utilización de los fondos

asignados a la Municipalidad

Provincial de Yarowilca – Huánuco sean de manera

óptima e integra en favor de

la población de Yarowilca; un 09.52% contestaron estar

“INDECISO” en sus

respuestas ya que desconocen del tema en mención; y por

último un 09.52% y

otro 04.77% señalaron que “PROBABLEMENTE

NO”

y “DEFINITIVAMENTE NO” respectivamente porque

consideran que no debe haber

fiscalización para optimizar los recursos; sino simplemente

una rendición

adecuada y nada más.

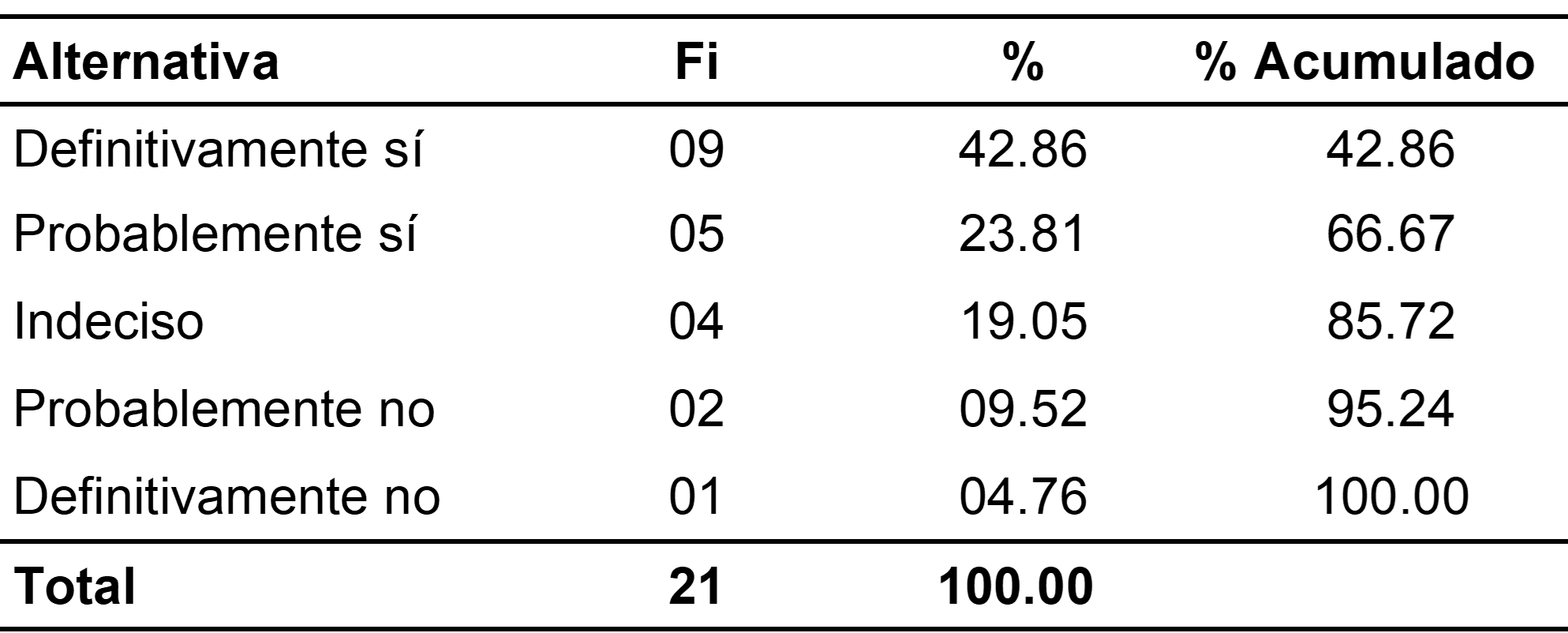

Tabla 4

El Sistema

Administrativo – Operativo y su influencia en los fondos

públicos municipales

de la Municipalidad Provincial de Yarowilca –

Huánuco.

Fuente:

Elaboración propia.

En la tabla 4 se

observa

que el 42.86% y el 23.81% respondieron “DEFINITIVAMENTE

SÍ” y “PROBABLEMENTE

SÍ” respectivamente, ya que un buen Sistema

Administrativo – Operativo bien

diseñado influye en el manejo fondos públicos

municipales de la Municipalidad

Provincial de Yarowilca – Huánuco; un 19.05%

contestaron estar “INDECISO” en

sus respuestas ya que poco conocen de los Sistemas Administrativos

– Operativos

y su manejo; y por último un 09.52%

y

otro 04.76% señalaron que “PROBABLEMENTE

NO” y “DEFINITIVAMENTE NO”

respectivamente porque consideran estos no tienen influencia en los

fondos

públicos sino que es más importante cumplir las

normas y leyes ligadas al tema

municipal.

Tabla 5

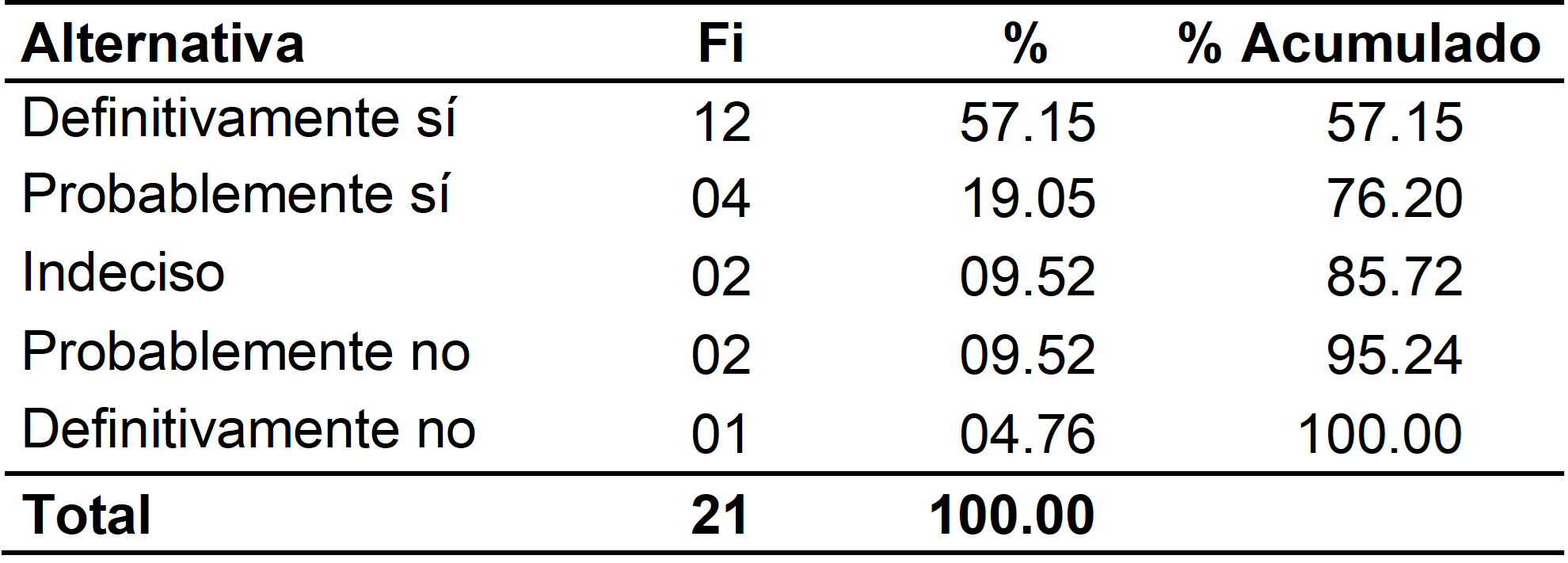

La fiscalización gubernamental y su

importancia para cautelar el

patrimonio de la

Municipalidad Provincial de Yarowilca – Huánuco.

Fuente:

Elaboración propia.

La tabla 5

determina

que el 57.15% y el 19.05% respondieron “DEFINITIVAMENTE

SÍ” y “PROBABLEMENTE

SÍ” respectivamente, ya que una buena

implementación de la fiscalización

gubernamental ayudará a cautelar o proteger el patrimonio de

la Municipalidad

Provincial de Yarowilca – Huánuco ya que los

recursos a este nivel de Gobiernos

Locales en gran parte del país es mal manejado pero sobre

todo mal utilizado;

un 09.52% contestaron estar “INDECISOS” en sus

respuestas ya que argumentan no

conocer sobre la fiscalización gubernamental en los

gobiernos locales; y por

último un 09.52% y

otro 04.76% señalaron

“PROBABLEMENTE NO” y “DEFINITIVAMENTE

NO”

ya que mencionan que la fiscalización

gubernamental no ayudaría a proteger

el patrimonio municipal porque existe muchos intereses

políticos y sobre todo

económicos en el manejo del patrimonio municipal.

Tabla 6

La

contratación del

personal sin evaluación y su causa para el uso indebido de

los fondos y

recursos de la Municipalidad Provincial de Yarowilca –

Huánuco.

Fuente:

Elaboración propia.

En la tabla 6 se

observa que el 47.62% y el 23.81% respondieron

“DEFINITIVAMENTE SÍ” y

“PROBABLEMENTE SÍ” respectivamente, ya

que la contratación de personal sin

evaluación genera un uso indebido de los fondos y recursos

de la Municipalidad

Provincial de Yarowilca – Huánuco debido a que si

no hay personas capaces para

el cargo entonces existe una alta probabilidad de un mal manejo de los

recursos

estatales, hay que recalcar que la evaluación no solo debe

ser profesional sino

también moral; un 09.52% contestaron estar

“INDECISO” en sus respuestas ya que

consideran que la evaluación del personal es por

lógica y no por obligación; y

por último un 14.29% y

otro 04.76%

señalaron “PROBABLEMENTE NO” y

“DEFINITIVAMENTE NO” respectivamente, puesto que

la evaluación de personal ayuda a manejar bien los recursos

municipales, porque

cuando existe intereses de por medio no hay evaluación que

sirva.

Tabla 7

El desconocimiento

de las Autoridades sobre Gestión Pública y su

implicancia en el mal uso de los

recursos y fondos del Estado en la Municipalidad Provincial de

Yarowilca –

Huánuco.

Fuente:

Elaboración propia.

La tabla 7 indica

muestra que el 47.62% y el

23.82% indicaron “PROBABLEMENTE SÍ” y

“DEFINITIVAMENTE SÍ” respectivamente, ya

que el mal uso de los fondos y recursos del gobierno local se debe a

que el

Alcalde de la Provincia de Yarowilca desconoce de gestión

pública y es un

improvisado, este debido a que las personas que llegan al poder lo

hacen sin

prepararse, sin estudios y sin experiencia en lo que respecta la

gestión

pública; un 14.29% contestaron estar

“INDECISOS” ya que desconocen si el

Alcalde tiene o no experiencia en la gestión

pública; y por último un

9.52% y otro 04.76%

señalaron

“PROBABLEMENTE NO” y “DEFINITIVAMENTE

NO” respectivamente ya que aunque el

Alcalde no tenga experiencia no tiene implicancia; porque una persona

para

llegar al poder es porque ya está preparado para el cargo y

porque es decisión

del pueblo.

DISCUCION

Finalmente, los resultados del

estudio nos hacen concluir que la implementación del control

interno tiene

incidencia en la optimización del uso de los recursos

públicos en la

Municipalidad Provincial de Yarowilca en la Región

Huánuco, según Mendoza,

García, Delgado

y Barreiro

Además, se debe resaltar

que

la legislación peruana partiendo desde la

Constitución Política; ha estado

siempre orientado a destacar la importancia que tiene el Control

Interno de la

Administración del Estado; desde la creación de

la Contraloría General de la

República hasta la fecha; por lo que siempre ha sido y es

importante el control

de uso de fondos públicos y recursos del Estado que a lo

largo del tiempo ha

evolucionado de acuerdo con las necesidades de cada época de

nuestra vida.

CONCLUSIONES

1.

Existe evidencia para confirmar que, con la

implementación del control interno mejorará la

optimización del uso de los

recursos públicos de la Municipalidad Provincial de

Yarowilca – Región Huánuco; Ya que

aplicando la correlación de Pearson el resultado nos arroja

+0.693; siendo una

Correlación Positiva Moderada, lo cual indica que existe una

relación positiva

entre las variables tratadas.

2.

Existe

relación entre las variables planteadas; como

es el caso de Gestión Municipal – Objetivos y

Metas Institucionales; teniendo

un resultado de +0.961 lo

cual significa que se da Correlación Positiva Fuerte entre

estas dos variables

dentro del gobierno municipal Yarowilca – Región

Huánuco.

3.

Existen

evidencias para afirmar que los sistemas

administrativos y operativos tienen influencia en el uso de fondos

públicos

municipales; ya que aplicando el coeficiente de Pearson el resultado

fue +0.939,

siendo una Correlación Positiva Moderada, demostrando que

existe una relación

positiva las variables planteadas.

4.

Se

puede determinar que, con una buena fiscalización

gubernamental se va a poder cautelar el patrimonio municipal; lo cual

queda

comprobado con la aplicación del coeficiente de Pearson que

arrojo +0.956

siendo una Correlación Positiva Fuerte, entre las variables

analizadas dentro

de la Municipalidad provincial de Yarowilca –

Región Huánuco.

5.

Para

la contratación del personal se están utilizando

indebidamente los recursos municipales por falta de control

gubernamental, lo

cual se puede corroborar con la aplicación del Coeficiente

de Pearson que

arrojo +0.355 siendo una Correlación Positiva Débil.

6.

En

la Municipalidad Provincial de Yarowilca el

ambiente es desfavorable en cuanto a la distribución de la

ejecución

presupuestal por falta de una implementación del control

interno para optimizar

la gestión edil por lo que se requiere de un cambio integral

en el

comportamiento de las autoridades y funcionarios ediles; los cuales

deben tener

ética y moral para el cumplimiento de las normas y

políticas de las entidades

del Estado.

BIBLIOGRAFIA

Becerra, D. (2017). La eficiencia en la gestión de los recursos del sector público: Una reflexión multidisciplinar. Revista de Economía Crítica(23), 96-110. Recuperado el 21 de Octubre de 2020, de http://www.revistaeconomiacritica.org/sites/d efault/files/DianaLizetteBecerra_Eficienciaen-la-gestion.pdf

Condo, E. (2017). El control interno en el proceso de ejecución presupuestal de la municipalidad distrital de Santa Rosa Melgar Puno, periódo 2012 y 2013. Tesis para optar el título de contador público, Universidad Nacional del Altiplano, Facultad de Ciencias Contables y Administrativas, Puno -Perú. Recuperado el 13 de Octubre de 2020, de http://repositorio.unap.edu.pe/bitstream/handl e/UNAP/5254/Condo_Moran_Edith_Nadia.pd f?sequence=1&isAllowed=y

Congreso de la República. (2 de Diciembre de 2016). Ley Nº 30518. Ley de presupuesto del sector público para el año fiscal 2017, públicado en el Diario Oficial El Peruano el 2 de diciembre del 2016, 605584-605635. Lima, Lima, Perú. Recuperado el 10 de Setiembre de 2020, de http://www.congreso.gob.pe/Docs/participaci on/foros/files/presu-2017/ley-30518.html

Congreso de la República. (2017). Boletín presupuestal, segundo trimestre del 2017. 23. Lima, Perù. Recuperado el 22 de Setiembre de 2020, de http://www.congreso.gob.pe/Docs/Otamdegrl/ files/bp2t2017.pdf

Contraloría General de la República. (2010). Orientaciones basicas para el fortalecimiento del control interno en gobiernos locales. Lima, Perú. Recuperado el 25 de Octubre de 2020, de http://doc.contraloria.gob.pe/ControlInterno/web/documentos/Publicaciones/Orien taciones_basicas_CI_Gobiernos_Locales.pdf

Contraloría General de la República. (2014). Marco conceptual del control interno. Lima, Perú. Recuperado el 10 de Noviembre de 2020, de http://doc.contraloria.gob.pe/ControlInterno/web/documentos/Publicaciones/Marc o_Conceptual_Control_Interno_CGR.pdf

Gamboa, Jinsop, Puente, S., & Vera, P. (2016). Importancia del control interno en el sector público. Revista Publicando, III(8), 487-502. Recuperado el 14 de Setiembre de 2020, de https://dialnet.unirioja.es/servlet/articulo?codi go=5833405

Instituto Nacional de Estadistica e Informatica. (2017). Perú: Indicadores de gestión municipal 2017. Lima, Perú. Recuperado el 17 de Setiembre de 2020, de http://www2.congreso.gob.pe/sicr/cendocbib/ con5_uibd.nsf/F71CAD91170696E50525824 8005E04BE/$FILE/Per%C3%BA_indicadores _de_Gesti%C3%B3n_Municipal_2017.pdf

Mendoza, W., García, T., María, D., & Barreiro, I. (2018). El control interno y su influencia en la gestión administrativa del sector público. Revista Cientifica Dominio de las Ciencias, IV(4), 206-240. Recuperado el 12 de Octubre de 2020, de https://dominiodelasciencias.com/ojs/index.p hp/es/article/view/835/pdf

Ministerio de Economía y Finanzas. (Enero de 2018). MEF - Transparencia Económica. Recuperado el 10 de Octubre de 2020, de Consulta Amigable (Mensual) - Consulta de Ejecución del Gasto: https://apps5.mineco.gob.pe/transparencia/m ensual/default.aspx?y=2017&ap=ActProy

Mostajo, R. (2002). Serie Gestión Pública 17 - El sistema presupuestario en el Perú. Santiago de Chile, Chile: Instituto Latinoamericano y del Caribe de Planificación Económica y Social (ILPES) - CEPAL. Recuperado el 13 de Octubre de 2020, de https://repositorio.cepal.org/bitstream/handle/ 11362/7267/1/S023177_es.pdf

OCDE. (2017). Recomendación del Consejo de la OCDE sobre integridad pública. Recuperado el 13 de Noviembre de 2020, de Recomendación del Consejo de la OCDE sobre integridad pública: http://www.oecd.org/gov/ethics/recomendacio n-sobre-integridad-es.pdf

Paucar, J. (2015). El control interno y su incidencia en la ejecución de gastos en la municipalidad distrital de Olleros - 2014. Tesis para optar el título de contador público, Universidad Católica Los Angeles de Chimbote, Facultad de Ciencias Contables, Huaráz - Perú. Recuperado el 23 de Octubre de 2020, de http://repositorio.uladech.edu.pe/bitstream/ha ndle/123456789/997/EL_CONTROL_INTER NO_MUNICIPALIDAD_PAUCAR_MOLINA_J ULY_JANETT.pdf?sequence=1&isAllowed=y

Portal, J. (2016). Control interno e integridad: elementos necesarios para la gobernanza pública. Revista El Cotidiano(198), 7-13. Recuperado el 13 de Octubre de 2020, de https://www.redalyc.org/pdf/325/3254680900 2.pdf

Saravia, J. (2018). La gestión pública en el Perú en perspectiva histórica (siglos XIX-XXI). Revista En Lineas Generales(2), 143-161. doi:doi: 10.26439/en.lineas.generales2018.n002.267 4

Torres, S. (2015). Diagnostico de la gestión municipal - alternativas para el desarrollo. Lima, Perú: MEF. Recuperado el 10 de Octubre de 2020, de http://www.mef.gob.pe/contenidos/presu_pub l/documentac/DiagnosticodelaGestionMunicip al.pdf

Vega, E., & Elías, L. (2020). Municipalidad y la lucha contra la corrupción. El caso de Lima Norte. Lima, Perú: Universidad Jesuita Antonio Ruiz de Montoya. Recuperado el 12 de Diciembre de 2020, de https://www.kas.de/documents/269552/0/Mun icipalidad+y+lucha+contra+la+corrupci%C3% B3n.pdf/66a4ba02-08db-5637-e88a5784e92bb7a9?version=1.2&t=16026901692 54

Vinueza, J., & Robalino, R. (2020). La optimización y el control interno en el uso de los recursos públicos en la mejora de la gestión administrativa. Revista FIPCAEC, XVI(5), 14- 38. doi:DOI:

https://doi.org/10.23857/fipcaec.v5i14.158