ARTÍCULO ORIGINAL

FACTORES

QUE INFLUYEN EN EL COMERCIO INFORMAL

EN NUEVA CAJAMARCA – SAN MARTÍN.

FACTORS

THAT INFLUENCE INFORMAL TRADE IN NUEVA CAJAMARCA – SAN

MARTÍN.

Miriam

Janneth Malqui Alvarado.

Universidad

Nacional Agraria

de la Selva, Huánuco, Perú

Código

ORCID: https://orcid.org/0000-0002-6683-1419

correo

electrónico: miriam.malqui@unas.edu.pe

César

Sergio López Bautista.

Universidad

Nacional Agraria

de la Selva, Perú

Código

ORCID: https://orcid.org/0000-0002-7705-503X

Correo electrónico: csergio.lopez@unas.edu.pe

Objetivo: Determinar los

principales factores que

influyen en el comercio informal en Nueva Cajamarca-San

Martín. Metodología:

La investigación realizada tiene un nivel

correlacional, ya que se determina

cómo se vinculan las variables: organismos encargados del

control, cultura

tributaria con la informalidad comercial. Asimismo, se

aplicó un cuestionario

de encuesta a 55 microempresarios. Resultados:

Los principales factores del comercio informal en Nueva

Cajamarca-San Martín

son, la cultura tributaria y la indiferencia de los organismos

encargados del

control y formalización de las Micro y pequeñas

empresas, afectando

negativamente a los recursos directamente recaudados de la

Municipalidad de

Nueva Cajamarca, debido a que no cumplen con su obligación

tributaria. Además,

los del rubro venta de ropa y enseres al por menor, muchas veces se

instalan en

la vía pública, perjudicando el orden. Conclusión:

Los comerciantes durante

su tiempo de estudio académico no recibieron

ningún tipo de enseñanza respecto

a la educación tributaria. El 56% nunca recibió

algún tipo de capacitación

respecto a la educación tributaria.

Palabras clave: Comercio

informal, informalidad y evasión,

microempresas, educación tributaria, economía

informal.

|

Los autores©.

Este artículo es publicado por la Revista

Balance´s de la Universidad Nacional Agraria de la Selva.

Este es un manuscrito de acceso abierto, distribuido bajo los

términos de la Licencia Creative Commons

Atribución-NoComercial-CompartirIgual 4.0 Internacional.

(https://creativecommons.org/licenses/by-nc-sa/4.0/), que permite el

uso no comercial, distribución y reproducción en

cualquier medio, siempre que se cite adecuadamente la obra original. |

La actividad

comercial

constituye el motor de la economía ya que debido al flujo

del intercambio de

mercancías se promueve el desarrollo económico y

social, la que a su vez es una

fuente generadora de trabajo y agente dinamizador del mercado.

El surgimiento del

comercio

informal y su posterior expansión lo constituye la falta de

empleo. En este

sentido, la población económicamente activa que

constituye la fuerza laboral al

no encontrar empleo opta entonces por incursionar al mercado

aperturando microempresas

al margen de la ley, constituyéndose luego el comercio

informal, que al

desarrollarse se convierte en partícipe de la

economía al interactuar con la

economía formal.

Frente a esta

realidad corresponde

al Estado promover el empleo en nuestro país, por lo que el

país ha determinado

un marco normativo que se orienta a promover las Mypes, con la

finalidad de que

los costos de transacción, los sobrecostos laborales, y la

carga tributaria no detengan

su crecimiento y formalización.

Forma parte del

marco normativo

el D. Leg.1086 Ley de promoción de la competitividad,

formalización y

desarrollo de MYPE, rectificada por la Ley 30056 (Ley que modifica

distintas

leyes para dar facilidad a la inversión, impulsando el

desarrollo productivo y

el crecimiento empresarial). Sin embargo, hasta la fecha no se observan

resultados positivos de la efectividad de dichas normas.

En nuestro

país, la

informalización no es un fenómeno nuevo, su

crecimiento está relacionado con el

crecimiento de la población y el lento crecimiento

económico, y está

relacionado con la ineficiencia de las leyes y reglamentos promulgados

por el

país.

Si observamos el

acceso al

comercio formal, esto implica costos en términos

económicos, es decir

desembolsos de dinero que van desde el pago de los distintos derechos,

autorizaciones, licencias y permisos hasta las obligaciones

tributarias; siendo

éstas últimas las de mayor importancia.

En el

Perú, los registros y

trámites para la obtención de la legalidad

comercial se realizan bajo

determinadas circunstancias, como el Director del Registro

Público Nacional

(SUNARP), quien es el encargado de otorgar la certeza

jurídica. La

Administración Tributaria del Estado (SUNAT) es la agencia

de administración

tributaria que, entre otras funciones, incluye el registro de

contribuyentes y

utiliza los municipios para obtener licencias comerciales.

Define

López (2015) el comercio

informal, es como un intercambio económico de forma

irregular y encubierta. De

manera irregular porque no cumple con las leyes tributarias y no

permite a las

autoridades realizar los trámites requeridos para esta

actividad. Está oculta

porque es esta irregularidad la que hace que estas comunicaciones sean

difíciles de cuantificar para la investigación.

Desde principios

de 1970, Keith

Hart reconoció por primera vez el término sector

informal, que se refiere a una

parte del sector laboral informal que no cuenta con los beneficios de

la

seguridad que requieren los trabajadores. La característica

de la Organización

Internacional del Trabajo (OIT) es que no acepta el cumplimiento de las

leyes y

regulaciones relacionadas con sus actividades e impuestos.

(López, 2015, p.5). También

se define como una actividad económica realizada por una

persona física que,

por conveniencia, decide no cumplir con sus obligaciones tributarias.

En

comparación con el sector

formal, las operaciones informales son de pequeña escala, la

inversión o

participación de capital es pequeña, la

producción es reducida y las

operaciones no se caracterizan por una tecnología complicada

(Ramos, 2008).

La informalidad

son las

ocupaciones comerciales que hacen un sector poblacional las cuales no

respetan

las reglas lógicas divulgadas por el ente del gobierno. La

no obediencia de las

reglas podría ser total o parcial. La informalidad

podría ser de entorno

empresarial o personal que dependen de multas de tipo legal,

estableciendo a

esta economía como subterránea (Mejía

& Posada, 2007).

El incremento del

comercio

informal motiva la preocupación de los conductores de los

negocios formales, la

existencia de Mypes informales se deriva de que estos

evalúan los costos y

beneficios de la formalidad, tanto el costo de acceso

(trámites registrales,

trámites Notariales, licencia Municipal y el RUC) y el costo

de permanencia

(tributos regulaciones), los trámites son más

engorrosos. 23 La informalidad,

nace como resultado de una evaluación racional

(costo-beneficio), donde los

precios de pertenecer al sector formal sobrepasan a las ventajas que se

obtendrían. De ahí que existan territorios con

idénticos niveles de imposición,

sin embargo, con diversas tasas de evasión e informalidad en

ventaja de la

función de monitoreo y cumplimiento que puede ejercer el

Estado por medio de

las agencias de gestión tributaria (Gómez

& Morán, 2012).

En este contexto,

en la ciudad

de Nueva Cajamarca - San Martín se encuentran micro y

pequeñas empresas

dedicadas al comercio, servicio e industria, tienen un extenso

ámbito económico

que lo integran una variedad de giros que se comercializan bienes y

servicios

indistintamente. Sin embargo, de acuerdo con nuestra

observación empírica al

margen del comercio formal, existen un número considerable

de Micro y pequeñas

empresas que se dedican al comercio informal. El comercio informal por

su

naturaleza constituye un problema para el Estado ya que estas empresas

desenvuelven sus actividades al margen de la ley incumpliendo entonces

con sus

obligaciones tributarias lo que perjudica la caja fiscal. Este hecho,

se debe

posiblemente, a la indiferencia de los organismos encargados de la

formalización y a la baja cultura tributaria de los

comerciantes.

De allí

que nace el interés de

realizar este estudio para responder ¿Cuáles son

los principales factores que

influyen en el comercio informal en Nueva Cajamarca-San

Martín?

La

investigación realizada es de nivel correlacional,

en vista que se determina cómo se vinculan las variables:

organismos encargados

del control, cultura tributaria con la informalidad comercial.

Para el presente

trabajo de

investigación la población estaba conformada por

230 microempresas que no

cuentan con licencia municipal. Luego se determinó una

muestra de estudio

alcanzando a 55 microempresarios.

Se

aplicó un cuestionario de

encuesta a la muestra de estudio. El instrumento, contaba con 19

ítems,

organizados por variables y dimensiones respectivamente.

Organismos

encargados del

control y fiscalización.

Los resultados

respectos a

la primera variable independiente referido a las competencias de

control de los

organismos como el Ministerio de Trabajo y Promoción del

Empleo (MTPE), la

Superintendencia Nacional de Administración Tributaria

(SUNAT) y el Municipio

del Distrito de Nueva Cajamarca, se visualiza en la Tabla 1.

En efecto, el

total de los

encuestados consideran que no recibieron inspección alguna

ni capacitación de

parte del MTPE, lo cual demuestra la poca importancia de este ente en

el proceso

de control de la informalidad, así como de promover las

capacitaciones para el

proceso de formalización de las micros y pequeñas

empresas.

Respecto al rol de

inspección de la SUNAT el 87% consideran que no han sido

inspeccionados, y un

85% manifestaron que SUNAT si ha capacitado en algunas oportunidades.

De parte del

municipio, el

84% consideran que si han sido inspeccionado alguna vez, y en cuanto a

la

capacitación un 75% indican que el municipio si

realizó programas de

capacitación en temas de formalización.

Tabla 1.

Resultados

descriptivos de

las competencias de los organismos de control y capacitación.

|

Enunciados |

Si |

No |

|

Inspección

del MTPE. |

100% |

- |

|

Capacitación

del MTPE. |

100% |

- |

|

Inspección

de SUNAT. |

13% |

87% |

|

Capacitación

por parte de SUNAT. |

85% |

15% |

|

Inspección

de parte del municipio |

84% |

16% |

|

Capacitación

del municipio. |

75% |

25% |

Fuente: Encuesta

aplicada.

Cultura

tributaria.

En la

Tabla 2 se puede observar que el total de los comerciantes encuestados

consideran no haber recibido durante su educación

básica regular competencias o

temas en cultura tributaria. Situación que preocupa porque

la generación de

conciencia tributaria consideramos que empieza en la niñez.

De otra

parte, respecto a la educación tributaria recibida

actualmente, es decir

después de la educación básica

regular, el 56% consideran que si lo recibieron

de parte del municipio, más no de la SUNAT y el MTPE.

Tabla 2.

Resultados

descriptivos de

la cultura tributaria.

|

Enunciados |

Si |

No |

|

Cultura tributaria

en los colegios |

100% |

- |

|

Capacitación

en tributación |

56% |

44% |

Fuente: Encuesta

aplicada.

Informalidad

comercial.

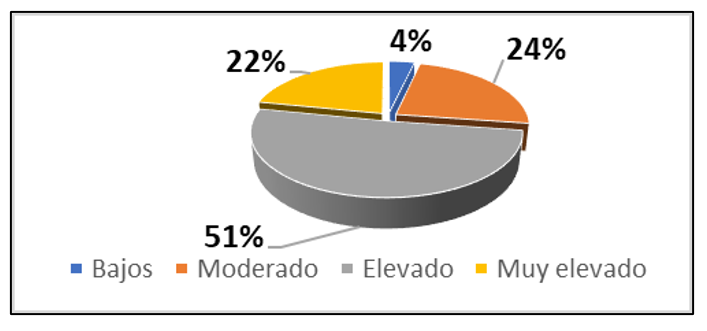

En cuanto

a la percepción de pagar impuestos por las actividades

económicas que realizan

los comerciantes de la ciudad de Nueva Cajamarca el 51% califica como

elevado, seguido

del 22% que considera como muy elevado, mientras que un 24% califica

como

moderado y el 4% califica como bajo (Figura 1).

Consideramos

que la percepción de los comerciantes informales es de que

se paga demasiado

por imposición tributaria al ser formales, desconociendo la

existencia de

regímenes tributarios para las micros y pequeñas

empresas.

Figura

1. Percepción

del pago de impuestos

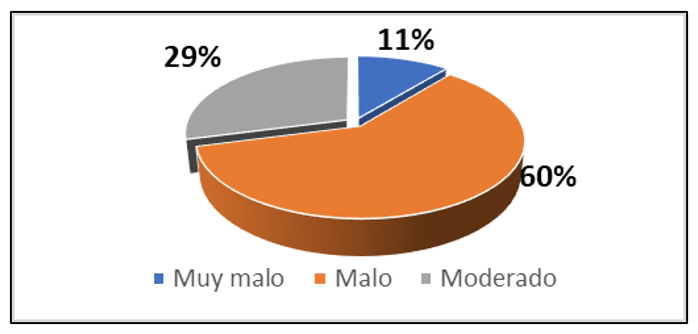

Figura 2.

Percepción

del pago de impuestos

La figura 2

muestra los

resultados respecto a la calificación por parte de los

comerciantes de la

calidad de servicio que brinda la SUNAT en trámites para la

formalización. El 60%

califica como malo, mientras que un 29% lo calificó como

moderado y 11% de los comerciantes

lo calificó como muy malo.

La indiferencia de

los organismos

encargados del control y formalización de las Micro y

pequeñas empresas, así

como la baja cultura tributaria son los principales factores que

influyen en el

comercio informal en Nueva Cajamarca-San Martín.

Los hallazgos se

relacionan con el

estudio de Namuche Lescano (2016) en su investigación

denominada, “Principales

determinantes de la informalidad en las MYPE dedicadas a la

comercialización de

prendas de vestir en la ciudad de Tingo María”,

concluye: Que el bajo nivel de

supervisión y control es uno de los principales

determinantes de la

informalidad en las MYPE en estudio. Los costos de

formalización para las MYPE

son altos y se evidencian no sólo en lo expuesto por la gran

mayoría de MYPE

encuestada, sino también en el cálculo realizado,

que muestra que una MYPE en

estudio que decida formalizarse como Persona Natural debe incurrir en

un costo

que fluctúa entre S/. 336.40 y S/. 630.00; y si desea

formalizarse como Persona

Jurídica, entonces deberá desembolsar entre S/.

943.02 y S/. 1,114.32. Por lo

tanto, estos altos costos también constituyen uno de los

principales

determinantes que explican la informalidad en las empresas en

mención.

En cuanto a los

resultados encontrados

por Namuche, se puede mencionar que existe una similitud con nuestra

investigación en lo que se refiere a la relación

de la informalidad y la

variable organismos encargados del control y formalización

de las Micro y

pequeñas empresas, ya que en nuestro caso se

encontró que el nivel de pago de

impuesto por la actividad que realizan los comerciantes en la ciudad de

Nueva

Cajamarca, el 51% lo califica como elevado y un 22% de los comerciantes

lo

califica como muy elevado.

Aspajo Torres

(2010) en su trabajo de investigación,

titulado “Estudio de la Informalidad de las MYPES en Leoncio

Prado”, concluye:

Que las Micro y Pequeñas Empresas en Leoncio Prado, se

caracterizan por ser

dirigidas por personas procedentes de las diferentes regiones del

país y que en

su mayoría tienen un nivel educativo de secundaria completa

e incompleta. Así

mismo, el autor determinó que la informalidad de las MYPE en

Leoncio Prado se

debe a la baja supervisión por parte de la SUNAT y de la

Dirección Regional de

Trabajo, así como a los altos costos municipales y

notariales que son

necesarios para la formalización.

Los principales

factores

del comercio informal en Nueva Cajamarca-San Martín son: la

baja cultura

tributaria y la indiferencia de los organismos encargados del control y

formalización de las Micro y pequeñas empresas.

Las actividades de

los

organismos encargados de la promoción y

formalización de la Micro y pequeñas

empresas influyen de forma significativa y negativa en el comercio

informal de

la ciudad de Nueva Cajamarca-San Martín.

La cultura

tributaria

influye de forma significativa y negativa en el comercio informal de la

ciudad

de Nueva Cajamarca-San Martín, en vista de existir escasas

inspecciones y

fiscalizaciones de parte de la SUNAT, Ministerio de Trabajo y la

Municipalidad

distrital de Nueva Cajamarca.

BIBLIOGRAFÍA

Armestar Montalban, Y. (2018). La cultura tributaria y su influencia en la evasión de impeustos de las empresas de servicios del Perú: Caso Manna S.A.C Chimbote, 2014.

Aspajo Torres, N. (2010). Estudio de la Informalidad de las MYPES en Leoncio Prado.

Cardenas Davila, N. (2010). Influencia de la informalidad en la competitividad de la micro y pequeña empresa en la región Arequipa 2010.

Carhuapoma García, K. (2016). Progrma de estrategías adminsitrativas sustentada en la teoría de Henry Fayol y Chesterd Barnard para mejorar la organización educativa y desempeño docente en la institución educativa N°14380, caserío San Lázaro, Pacaicampa, Ayabaca, año 2014.

Castillo Martín, P. (2011). Política económica: crecimiento económico, desarrollo económico, desarrollo sostenible. Revista Internacional del Mundo Económico y del Derecho, Volumen III, 1-12

Chancafe Leyva, L. (2017). Propuesta de revitalización en el espacio público e infraestructuras comerciales degradadas del pueblo joven José Balta de Chiclayo.

Congreso de la República. (2013). Ley que modifica diversas leyes para facilitar la inversión, impulsar el desarrollo productivo y el crecimiento empresarial.

Diaz Torres, G. (2015). Comercio informal en México, posibilidad de encausamiento hacia la aportación tributaria. Obtenido de Eumed.

Gonzales Padilla, N. (2011). El comercio informal y su incidencia en el nivel de ingresos de los comerciantes formales de la ciudad de Ibarra.

Loayza, N. (2007). Causas y consecuencias de la informalidad en el Perú. Estudios económicos, 43-64.

Namuche Lescano, K. (2016). Principales determinantes de la informalidad en las MYPE dedicadas a la comercialización de prendas de vestir en la ciudad de Tingo María.

Ortiz Regalado, O. (2016). Informalidad y competitividad en la microempresa de productos lácteos en el distrito de Bambamarca, 2015.

Perú21. (15 de Julio de 2014). ComexPerú: El 85% de las Mype en Perú es informal. ComexPerú: El 85% de las Mype en Perú es informal, págs. 1-2.

PRODUCE. (2020). Ministerio de la Producción. Obtenido de Ministerio de la Producción: http://www.crecemype.pe/portal/index.php/in stitucionescolegiadas/codemype/

Ramos Cadenas, A., & Remigio Abarca, Y. (2015). La cultura tributaria como estrategia para disminuir la evasión fiscal en las empresas comerciales de la provincia de Huaura.

Ramos Soto , A. (2008). Sector Informal . Roca , C. (2008). Estrategias para la formación de la cultura tributaria.

Salazar, & Vargas. (2018). El comercio informal de los vendedores ambulantes del mercado Santa Celia produce la evasión de impuestos al Estado, Cutervo - 2016.

Sánchez Jiménez, V. (2015). La redefinición del papel de la empresa en la sociedad. Revista Castellano-Manchega de Ciencias Sociales, N°20, 129-145.

Solórzano Tapia, D. (2011). La cultura tributaria, un instrumento para combatir la evasión tributaria en el Perú.

Soto, R., & Ana. (2008). Sector informal. Observatorio de la economía latinoamericana, N° 105, 11- 53.