ARTÍCULO ORIGINAL

CRISIS

EN LA

SITUACIÓN ECONÓMICA Y FINANCIERA EN LAS EMPRESAS

AGROINDUSTRIALES EN LA

PROVINCIA DE LEONCIO PRADO.

CRISIS IN THE ECONOMIC

AND FINANCIAL SITUATION IN AGROINDUSTRIAL COMPANIES IN THE PROVINCE OF

LEONCIO PRADO.

Fidilberto

Vargas Paita

Universidad

Nacional Agraria de la Selva, Perú

ORCID:

https://orcid.org/0000-0001-9912-4916

Correo

Electrónico: vargas.paita@unas.edu.pe

Royer

Santelle Ferrer Tarazona

Universidad

Nacional Agraria de la Selva, Perú

ORCID:

https://orcid.org/0000-0002-4478-4690

Correo Electrónico: royer.ferrer@unas.edu.pe

Recibido:

08/05/2021

Aceptado:

25/07/2021 Publicado: 20/01/202

RESUMEN

Objetivo: Investigar

los factores que determinaron la crisis en la situación

económica y financiera

de las empresas

agroindustriales en la

provincia de Leoncio Prado. Metodología:

Investigación básica de tipo explicativo,

descriptivo correlacional. La muestra estuvo conformada por 5 empresas. Se obtuvieron

datos mediante

información financiera de las empresas. Resultados:

Muestran que tanto

la gestión

administrativa - financiera y

los precios internacionales fueron los factores que determinaron la crisis en la

situación económica y

financiera de las empresas

agroindustriales en la provincia de Leoncio Prado. Conclusión:

Insuficiencia

en el manejo del capital de trabajo, la falta de liquidez, los altos

costos de

producción (76.51%), los altos gastos administrativos

46.97%, la disminución de

ventas, la falta de manejo del tipo de cambio por las operaciones del

comercio

exterior, dieron origen a los resultados

negativos en el ejercicio

del año

2014 hasta el año 2017,

la falta de mercados determinó

el

cierre de empresas agroindustriales.

Palabras

clave: Empresas

agroindustriales, análisis financiero y

económico, comercio exterior, capital

de trabajo, liquidez, indicadores financieros y económicos.

|

Los autores©. Este

artículo es publicado por la Revista Balance´s de

la Universidad Nacional Agraria de la Selva. Este es un manuscrito de

acceso abierto, distribuido bajo los términos de la Licencia

Creative Commons Atribución-NoComercial-CompartirIgual 4.0

Internacional. (https://creativecommons.org/licenses/by-nc-sa/4.0/),

que permite el uso no comercial, distribución y

reproducción en cualquier medio, siempre que se cite

adecuadamente la obra original. |

ABSTRACT

Objective: to investigate the factors that determined the

crisis

in the economic and financial situation of agribusiness companies in

the

province of Leoncio Prado. Methodology: basic

explanatory, descriptive

correlational research. The sample consisted of five companies. Data

was

obtained through financial information of the companies.

Results: They

show that both the administrative - financial management and

international

prices were the factors that determined the crisis in the economic and

financial

situation of agro-industrial companies in the province of Leoncio Prado.

Conclusion: Insufficiency in the management of working

capital, lack of

liquidity, high production costs (76.51%), high administrative expenses

46.97%,

decreased sales, lack of management of the exchange rate for the

operations of

the foreign trade, gave rise to negative results in the year 2014 until

2017,

the lack of markets determined the closure of agro-industrial companies.

Keywords: Agroindustrial companies, financial and

economic

analysis, foreign trade, working capital, liquidity, financial and

economic

indicators.

INTRODUCCIÓN

La

agricultura

peruana se ha caracterizado por ser una actividad económica por un lado de ser la

producción agraria de subsistencia y la

agricultura de gran escala, que

se caracterizó fundamentalmente por el desarrollo de un

modelo agroexportador.

En este punto,

algunas cooperativas

agrarias se están

convirtiendo en elementos clave de desarrollo del sector, donde pone en

manifiesto su importante contribución con la realidad tanto

social y económica.

Los

costos del producto en la agricultura hacen relación a todas

las

etapas involucrados en el proceso de producción, hacen parte

de los costos del

producto.

El

trabajo de investigación se

sostiene sobre la base de la

interrogante ¿Cuáles

son los factores que

determinaron la crisis en la situación económica

y financiera de las empresas

agroindustriales en la provincia de Leoncio Prado?

En

la década de los años

60, se incentivó colonizar la selva peruana,

política que hizo la llegada de

pequeños agricultores de la costa, especialmente del

departamento de Ica. Estos

productores se ubican en la Selva del departamento de

Huánuco, dedicados a la

producción de frutas y café, siendo este

último el cultivo de su preferencia. Y

es así como un 20 de diciembre de 1964, 35

pequeños agricultores, constituyen

la Cooperativa Agropecuaria Naranjillo Limitada 149, motivados por el

abuso de

los comerciantes, que pagaban precios irrisorios, por sus productos. La

Cooperativa desde la fecha de su fundación hasta 1985, se

dedicaba a la

comercialización del café y en pequeña

escala del cacao. Tal es así, que en

1981 sus directivos de turno deciden industrializar el cacao, para lo

cual

contratan expertos en elaborar proyectos de inversión, para

instalar una planta

industrial

El 15 de setiembre de 1985,

se inaugura la

Planta Industrial Procesadora de Cacao, ubicado en el

Caserío de Afilador, y

por la ampliación de su actividad económica, se

ve obligada a cambiar su razón

social, denominándose desde entonces Cooperativa Agraria

Industrial Naranjillo

limitada, y desde el inicio de su actividad industrial, tiene problemas

de

producción; la planta industrial tenía una

capacidad de

procesar 3,000 toneladas por año y la

producción de materia prima en la zona - cacao a granel- es

de 1,000 toneladas

anuales, desde un inicio de su actividad industrial, tenía

una producción de

solamente del 33%, es decir con una capacidad ociosa de 67%, lo que

generaba

altos costos de producción.

La

gerencia de finanzas no

cumplió adecuadamente sus funciones, el de proveer liquidez,

y continuar con

las operaciones industriales y comerciales, trabajadores con retraso en

el pago

de sus remuneraciones, obligaciones financieras vencidas.

Los inversionistas o accionistas de empresas

requieren

de indicadores que permitan apreciar la evolución,

situación actual y

perspectivas de la marcha operativa, económico financiero y

patrimonial del

negocio en que han comprometido su capital.

Impacto

de la globalización en las estrategias de gestión

financiera de las

cooperativas,

Alvites

(2016) menciona que el análisis de la información

financiera incide

significativamente y sirve de base para una buena gestión

financiera. Para lograr este objetivo se realizó

una revisión de todos los

documentos contables utilizados en el área de contabilidad,

los Estados Financieros.

Análisis

de la gestión financiera de empresas azucareras.

análisis de casos: Cartavio y

Paramonga, tesis ejecutada

Según

Serra

Landivar ( 2016) en el estudio del proceso y modelo

asociativo

empresarial para la producción tecnificada de algarrobina. La

tesis tiene como finalidad estudiar el proceso productivo de

algarrobina en la región Piura, se establecen indicadores de

productividad y

calidad para la obtención de un producto estándar

y se propone la formación de

una organización cooperativa con los pequeños

productores de Locuto para la

producción tecnificada de algarrobina en una planta modelo.

La

crisis económica

actual ha

debilitado el tejido empresarial español

reduciéndose el número de nuevas

iniciativas empresariales que se ponen en marcha. Las Sociedades

Laborales, no

han sido ajenas a los efectos de la citada crisis, y por tanto,

también han

visto ralentizado el ritmo de nuevas constituciones.

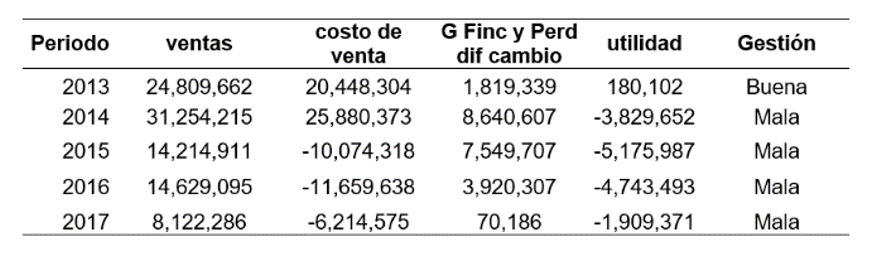

Maiz

Keyli (2019) menciona

que la Cooperativa Agroindustrial Naranjillo

obtenía perdidas consecutivas: en

el año 2014 S/

3,829,652; año 2015 S/

5,175,987; año

2016

S/

4,743,493;

año 2017 S/ 1,909,371

Reestructuración. Según el diccionario de la lengua

española,

es la previsión y planificación del cambio en la

estructura de la totalidad de

una empresa o determinadas secciones de esta.

La Empresa Cooperativa. - La cooperativa es una de las formas de

organización empresarial que tiene como base las acciones

colectivas de sus

asociados. En términos generales, la Alianza Cooperativa

Internacional (ICA)

define a una Cooperativa como “una asociación

autónoma de personas unida

voluntariamente para satisfacer sus necesidades económicas,

sociales y

culturales y aspiraciones, a través de una empresa

democrática de propiedad

conjunta

El comportamiento

de la cooperativa como agente económico. Al respecto,

Jeffrey Royer (2014)

señala que la teoría neoclásica de la

empresa no resulta adecuada para el

análisis económico de la cooperativa, pues supone

que el objetivo de la empresa

es la maximización de las utilidades, mientras que las

cooperativas buscan

maximizar el ingreso de cada uno de sus socios o bien minimizar los

costos.

Reactivación financiera.

La situación

financiera de la empresa se puede calificar de normal, cuando tiene la

capacidad

de pago de sus obligaciones a corto plazo y se dice que una empresa

está en

riesgo cuando no puede asumir el pago de sus obligaciones a corto

plazo, es

decir muestra una situación de impago o falta de liquidez. Y

la falta de

liquidez es más peligroso que la falta de rentabilidad, al

no tener capacidad

de compra puede paralizar las actividades de producción.

La reestructuración empresarial. Desde

que se presentaron las primeras manifestaciones de la llamada

“insolvencia”

patrimonial, la sociedad pretendió darle un tratamiento

adecuado a este tema.

Desde el origen de

las obligaciones en el derecho romano, que son, de alguna manera, el

sustento

de las posteriores “crisis patrimoniales”, se les

dio un trato específico.

Debemos comprender que, en la evolución histórica

del concepto de obligación,

encontramos que, en un principio, durante la etapa totémica

y tribal de la

organización social, no existe el concepto de

obligación como tal, ya que solo

existían deberes del tipo religioso, consistentes en el

sacrificio de animales

para aplicar la ira de los dioses.

La rentabilidad,

es la relación, entre el beneficio obtenido en el

período de tiempo de capital

financiero invertido. Representa la eficacia económica. Como indica

ROA =

Utilidad neta operativa / Total de

activos

Mide la utilidad operativa o económica

sobre

la inversión realizada

Rentabilidad

económica o

rentabilidad de la inversión

total de la empresa, también conocido como ROA (Return on

assets)

Rentabilidad económica

= BAIT

o EBIT

/ Activo

= Resultado

neto / activo neto

Rentabilidad

financiera

ROE = Utilidad

financiera / Patrimonio de los accionistas

La situación económica y

financiera de las

empresas en la década de los ochenta a noventa fueron

críticas, “ Todas las

empresas que operan en el Valle del Huallaga, o pagan cupos a las

facciones

subversivas o han tenido que organizar sus propios sistemas de

seguridad, lo

que incrementan sus costos de producción”

La

Cooperativa Agraria Jardines de té

El

Porvenir Ltda. ha afrontado una serie de problemas administrativos y de

gestión

empresarial, por conflictos entre los socios

del ámbito

de Tingo María y socios

que laboraban en Lima,

al gozar estos últimos

de

mayores beneficios. La planta de procesamiento

ubicada en el

Sector denominado la Divisoria a 45 km. de Tingo María,

funcionaba con serias

deficiencias debido principalmente a que la maquinaria y equipo era

bastante

antigua y no se hacia el debido mantenimiento

Peñaherrera,

De la Cruz (1992) mencionan que la Cooperativa Agraria

te café del

Perú (caserío las vegas)., se

encontraba en una situación de crisis muy

grave, por problemas derivados de su organización y

administración, sumados a

ellos la violencia social, ocasionada por la subversión y el

narcotráfico.

contaba con 667 Has. de tierras, de las cuales 120 Has. Fueron de

teales, que

producían hasta el año 1986, en condiciones

inadecuadas, que llevaron

a su abandono y supuesta parcelación

y algunas áreas reemplazadas con el cultivo de la coca. La

planta de

procesamiento ubicada a 23.5 Km. de la ciudad de Tingo María

se encentraba

totalmente paralizada desde el mes de Mayo de 1988, la maquinaria y

equipo

estaban abandonados sin ningún mantenimiento (p. 4)

La

empresa madera prensada MAPRESA, inicia sus actividades en calidad de

empresa

privada, luego de su mal funcionamiento, es asumido por la cooperativa

de

trabajadores

Peñaherrera,

De la Cruz (1992, con relación a la Industria Maderera,

menciona que la

agroindustria maderera comprendía la producción

de tableros aglomerados de

madera (MAPRESA) que comprendía la administrada en forma

cooperativa, contaba

con una planta, pero con máquinas que presentaban cierto

estado de

obsolescencia. Es producida por la planta de la Empresa Cooperativa

MAFRESA que

ha operado desde

1960. Estaba

ubicada a 3.5 km de Tingo María.

Contaba con 33 socios (P.7).

METODOLOGÍA

La investigación es aplicada, en

razón que para su

desarrollo se apoya en la evaluación de los Estados

Financieros elaborados para

cada ejercicio económico financiero de la Cooperativa

Agraria Industrial

Naranjillo Ltda. Es de tipo correlacional

se relaciona y mide el grado de relación entre

las variables y la manera

cómo interactúan dos o más variables

entre sí. El diseño transversal debido a

que se analizó

el comportamiento

económico y financiero

de la Cooperativa

Agraria Industrial Naranjillo Ltda. de los periodos del 2011 al 2015

Por las características del problema

planteado, el presente

trabajo de investigación

es de nivel

descriptivo, por cuanto se orientará a describir y

diagnosticar los factores

que incidieron en la Crisis Económico y Financiero de la

Cooperativa Agraria

Industrial Naranjillo Ltda.

Las

técnicas de

investigación que se utilizó para contrastar la

hipótesis planteada es la

fuente primaria, con la información

de

estados financieros y las

memorias

anuales de los Consejos de administración.

A nivel

de la

provincia de Leoncio Prado se

cuenta con

4 empresas agroindustriales tales como: la Cooperativa Agroindustrial

Naranjillo dedicada a la industrialización del cacao,

Cooperativa Agraria

Jardines de té El Porvenir Ltda.

ubicado en la localidad de la Divisoria, dedicado al procesamiento de

las hojas

de té verde, La cooperativa agraria te café del

Perú ubicado en el caserío de

las Vegas, dedicado igualmente al procesamiento de las hojas de

té verde y la

Cooperativa Industrial

mapresa Ltda. constituida por sus

trabajadores.

RESULTADOS

Con el apoyo del Gobierno de Holanda se

ejecutó el Proyecto de Rehabilitación de la

Industria del Te en el Perú

(REINTEP) con una inversión de 7 millones de

dólares. En la zona de Tingo María

financió la modernización de la

fábrica de la cooperativa Jardines de Té El Porvenir y la

asistencia técnica de campo

e introdujo, en 1979, clones de procedencia africana establecidos en

tres

lugares, del área tealera: ex hacienda La Vega (Cooperativa

Te café del Perú),

ex - estación Experimental del Te

ubicada en las inmediaciones de la Cooperativa Jardines de

Té El

Porvenir, y en Pumahuasi (Peñaherrera

y

De la Cruz, 1992).

La Cooperativa

Agraria Jardines de té

El Porvenir Ltda.

ha afrontado una serie de problemas administrativos y de

gestión empresarial,

por conflictos entre los socios del ámbito de Tingo

María y socios

que laboraban en Lima,

al gozar estos últimos

de

mayores beneficios. La planta de procesamiento

ubicada en el

Sector denominado la Divisoria a 45 km. de Tingo María,

funcionaba con serias

deficiencias debido principalmente a que la maquinaria y equipo era

bastante

antigua y no se hacia el debido mantenimiento, esta cooperativa actualmente

se encuentra de baja según consulta Ruc de la

Sunat a partir del año

1999.

EXP. N 07736

2013-PA/TC, Lima, sentencia del tribunal constitucional, en cuyo

fundamentación

indica que Tea Gardens S.A. del 2 de enero de 1971 al 31 de julio de

1974; la

Cooperativa Agraria Jardines de Té El Porvenir Ltda. desde

el 1 de agosto de

1974 hasta el 30 de junio de 1999; y la empresa agroindustrial Jardines

de Té

S.A. desde el 01 de julio de 1999 hasta el 30 de abril de 2004, Se

agrega en

dicha declaración que la empresa agroindustrial: TEA GARDENS

S.A., COOPERATIVA

AGRARIA JARDINES DE TÉ EL PORVENIR LTDA. y JARDINES DE

TÉ S.A. es la misma

empresa agroindustrial que se ha transformado en diferente

razón social

Cooperativa Agraria Te café del

Perú Ltda.

la fábrica de procesamiento de te

ubicada en la localidad de las Vegas, ha tenido un desarrollo

fluctuante, así

como también una situación de crisis, por

problemas derivados de su

organización y administración, sumados a ellos la

violencia social, ocasionada

por la subversión y el narcotráfico. Su

producción fue de teales, que producían

hasta el año 1986, en condiciones inadecuadas, que llevaron

a su abandono

y parcelación

y algunas áreas

reemplazadas con el cultivo de la coca. La planta de procesamiento

ubicada a

23.5 Km. de la ciudad de Tingo María se encentraba

totalmente paralizada

desde Mayo de 1988,

actualmente ya no

existe.

Según Peñaherrera y De la

Cruz ( 1992), por los años

sesenta se establece en Naranjillo, la empresa Maderas Prensadas S.A.,

(MAPRESA) para la fabricación de tableros de madera

aglomerada, que después de

algunos años, paraliza su funcionamiento y se declara en

quiebra., asumiendo

sus activos y pasivos, la Cooperativa Industrial Mapresa Ltda.,

constituida por

sus trabajadores ( P.13).

Industria de la Madera Prensada, se hizo presente

en el

Alto Huallaga en el año 1960, con el establecimiento de la

empresa privada

denominada "Madera Prensada S.A." -MAPRESA con maquinaria y equipos

instalados, procedentes de Alemania

P.129

En agosto del

1991 se encontraba

paralizada, debido a

que el principal mercado (Lima) estaba abastecido de tableros de madera

prensada procedentes del Ecuador y Chile, y que tienen una mejor

calidad que

los nacionales, Se encontró en los almacenes de la

fábrica un stock de

tableros, cuyo envió a Lima ha sido suspendido.

Análisis de las inversiones y la

estructura de

financiamiento de la cooperativa agroindustrial

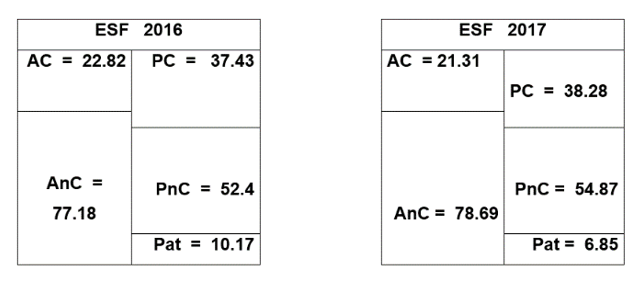

Tabla 1.

Estructura de inversiones y financiamiento

de la cooperativa

agroindustrial del año

2016 y 2017 en porcentajes.

Fuente: Estados financieros

2016-2017

Principales

problemas en el lado de sus inversiones y en lado del

financiamiento,

Gestión financiera.

1.

En cuanto a la estructura de sus inversiones,

producto

de los años de funcionamiento, desde

su

creación en 1964 y su equipamiento industrial en el

año 1985.

Según su información financiera del

año

2010 su inversión corriente era casi igual a sus inversiones

a largo plazo, es

decir 50-50. Pero

esta estructura de

inversión ha ido cambiando sobre todo en

los últimos años,

con indicadores

adversos sobre todo en el año 2017.

Donde su inversión corriente se reduce a solo

21.31% y las

inversiones a largo plazo asciende a

78.69%, conformado por el grueso de la inversión en

Propiedad planta y equipo.

Por otro lado la

institución desde

un inicio de su actividad industrial, su capacidad de

producción fue de

solo 33%, mientras

que el 67% mostraba una

capacidad ociosa, lo

que generaba

altos costos de producción.

2.

A corto plazo y lo fundamental

debe contar con buen manejo de capital de

trabajo; para que

una institución

pueda operar con

normalidad es que

siempre debe contar con un margen adecuado de capital de trabajo. En los últimos

años especialmente en el

año 2016

y 2017 la institución no

contaba con capital de trabajo, sus

deudas a corto

plazo fueron mayores

a sus activos corrientes, ello

obstaculiza enormemente la

actividad

empresarial, perjudicándola aún más al

no cumplir con los compromisos asumidos

con los

proveedores y sobre

todo con las instituciones

financieras por los préstanos obtenidos.

3.

Alto grado de endeudamiento, pues el total pasivo

en el

año 2016 es del 90% mientras que el capital de

la empresa

representa apenas 10%. Situación que fue

agravándose en el año 2017

la deuda total representa

93.15%

siendo la mayor parte de

ella representado

por la deuda

bancaria (83%) y el patrimonio decae a niveles nunca vista

apenas representa

6.85% es decir que

conforme pasan los

meses el capital de la entidad se ve comprometido cada vez en su

disminución.

4.

Disminución

creciente de su prestimonio debido a las perdidas obtenidas en forma

consecutiva en los 4 últimos años hasta el

año 2017

5.

El sobre endeudamiento

ha castigado por

cuanto la

empresa no ha tenido la capacidad para atender las deudas a corto plazo, peor aún

para atender los compromisos de largo plazo, hecho que ha

repercutido

en su imagen y

prestigio que siempre

había caracterizado.

Contrastación

de la hipótesis.

La gestión administrativa y financiera

y los

precios internacionales fueron los factores que determinaron la

crisis en la

situación económica y financiera de las empresas

agroindustriales en la

provincia de Leoncio Prado.

Tabla

2.

Análisis

de gestión administrativa.

Fuente:

Estado de resultados.

Tabla

3.

Análisis

del patrimonio, pasivo y precios.

Nota

1: Resolución N°

041-2018/CCO-INDECOPI, de fecha 08 de

enero de 2018, confirmada por Resolución N°

0394-2018/SCO-INDECOPI de fecha 21

de junio de 2018, recaídas en el Expediente N°

075-2017/CCO-INDECOPI, la

Comisión de Procedimientos Concursales del INDECOPI, deuda

reconocida al

21/12/2018 en

Dólares USA 24,456,012

(veinticuatro millones cuatrocientos y seis mil doce y 00/100

dólares de los estados unidos de

américa, según

la página de naranjillo https://www.naranjillo.com/ al

T.C . 3.369

Estado

de resultados.

Tabla

4.

Crisis

en la situación económica en porcentajes.

Fuente:

Estado de resultados.

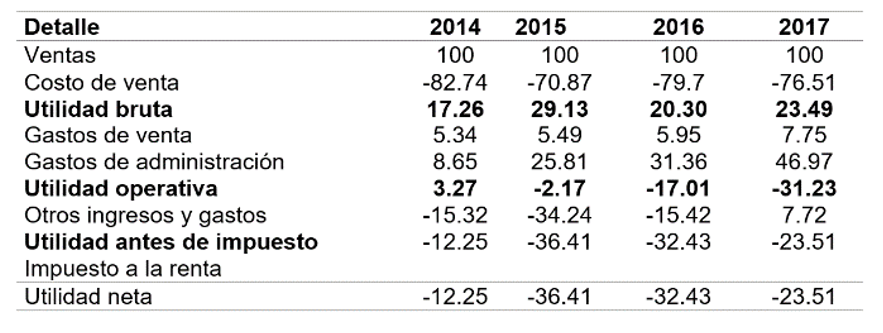

1.

En cuanto al margen comercial, el margen

comercial

estuvo por debajo

de 30 a 40% que

debería ser para

empresas industriales y que sobre todo

dedicado al comercio exterior. Se debió trabajar a una mayor

capacidad de

producción, sin

embargo ello fue afectado

por un lado la fuerte competencia en el mercado impulsado por la compra

de los

granos de cacao a cargo de otras empresas e intermediarios y sobre todo

el pago

al contado, que no pudo estar al alcance de la institución,

por cuanto no

contaba con liquidez.

2.

En cuanto a los gastos operativos. Si bien los

gastos de

venta se mantuvieron por

debajo del 7%

con excepción del año 2017. Sin embargo los

gastos de administración

tuvieron un alto crecimiento, pues del año

2014 de 8.65% fue triplicado llegando

a

al año siguiente a 25.81%, continuando en 2016 a 31.36% y en el año 2017 los gastos de

administración subieron

abismalmente a casi la mitad de las ventas de la entidad, representando el 46.97%.

Es decir que en los

últimos años las

ventas fueron disminuyendo,

mientras que los gastos administrativos iban subiendo fuertemente.

3.

En cuanto a la utilidad, fue el peor resultado

obtenido,

si bien en el año obtuvo una moderada utilidad operativa fue afectado por los

denominados otros

gastos, entre ellos la

perdida por

diferencia de cambio y los gastos financieros

dio origen a

la perdida,

obteniendo en el

año 2014 una pérdida

neta del 12.25%, continuando con altas perdidas

hasta el año 2017

con 23.51%.

Estas elevadas pérdidas

afecto

enormemente el

patrimonio de la entidad.

4.

En el comercio internacional es necesario establecer los contratos

forward a fin de

reducir el tipo de cambio, por la

volatilidad de los precios y de la variación de la moneda

extranjera.

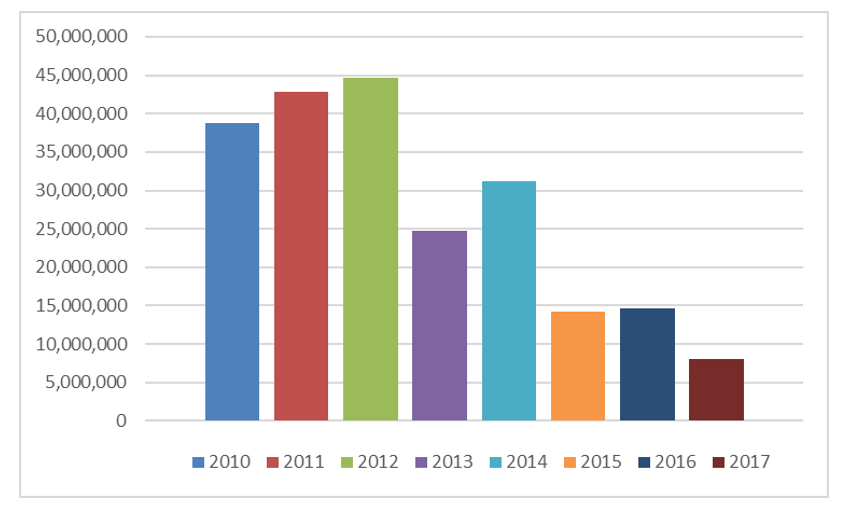

Figura

1.

Comportamiento de las ventas en los ultimos

8 años.

En Cuanto a las

ventas se, nota claramente que

en

los 3 primeros

años las ventas tuvieron

un comportamiento ascendente, siendo el año 2012 el pico

más alto, pero en el

año 2013 tuvo

un retroceso, habiéndose

recuperado en año 2014 pero luego

vuelve a caer de manera precipitada,

habiendo disminuido enormemente

en relación a años anteriores. Con

ello se dio origen

a la crisis de manera

pronunciada, es

decir las ventas

retrocedieron cada año y por el contrario

los gastos administrativos y los otros gastos crecieron

afectando los

resultados del negocio.

Tabla 5.

Principales indicadores financieros en

coeficientes

Fuente. Elaborado en

base a los estados financieros

Los

indicadores financieros de los 8 últimos años

muestran resultados desfavorables para la institución.

Analizando la Liquidez

General podemos indicar obtuvo indicadores por debajo de los niveles

permitidos, cuando estos indicadores debieron ser cuando menos mayor a

2 sin

embargo la falta de liquidez fue agudizándose sobre todo en

los últimos años.

En

cuanto a los niveles de endeudamiento en los

años 2010 se mantuvo del orden de 53%, es decir el

patrimonio de los socios

representaba 47%. Algo similar al comportamiento del indicador anterior

conforme pasaba los años, el endeudamiento se iba

incrementando a nivel

insostenible en los últimos años habiendo llegado

a 93.% de sobreendeudamiento,

estando imposibilitado la empresa a obtener financiamiento y

así poder tomar

decisiones correspondientes.

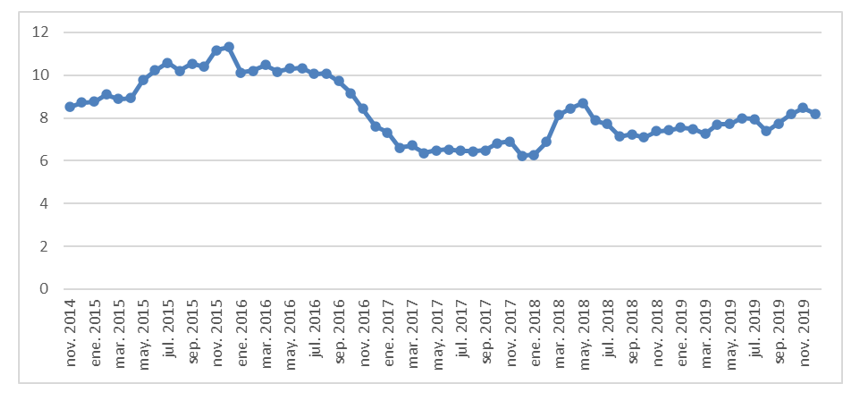

Figura 2. Precios internacionales del cacao en soles por kilogramo

periodo 2014 a 2019.

Alternativas

de solución a la crisis.

La

actual administración de la institución

cooperativa en su comunicación a través de su

página web COOPAIN (2019) “Los

miembros agricultores y la negociación con los acreedores

nacionales e

internacionales de la COOPAIN, se optó el 21 de diciembre de

2018 por un

significativo proceso de reestructuración financiera y

organizativa, todo bajo

el patrocinio del Instituto Nacional de Defensa de la Competencia y de

la

Protección de la Propiedad Intelectual (INDECOPI).

(Naranjillo, 2019)

Manifiesta

que “La reestructuración incluye el

cambio de denominación Naranjillo Agroindustrias Sostenibles

(NAS), la adopción

de una distinta estructura organizativa, una nueva estrategia de negocio y el cambio de marcas

y

logotipos” a

favor de sus agricultores

asociados.

Gestión

administrativa.

En el caso de las empresas industrial JARDINES DE

TE EL

PORVENIR LA DIVISORIA, INDUSTRIA DE TE LAS VEGAS

fue el factor del terrorismo y el

factor de gestión administrativa y financiera.

En el caso de la empresa industrial

MAPRESA fue

igualmente el factor de

gestión administrativa los que conllevaron a la

extinción de la empresa.

De tal manera

que la Cooperativa ha forjado un desarrollo de sus

asociados y de la

empresa partiendo de la producción y

comercialización a nivel local

hasta lograr la exportación sobre todo a

Europa. Es decir fue un

desarrollo de manera sostenible en lo

económico, social y

ecológico de manera

sostenible. Tal es

así que más del 90% de su

producción estuvo orientado a la

exportación y por lo tanto apenas 10% era destinado al

consumo nacional.

A

partir de 2013, la cooperativa entra en

dificultades financieras que se convierten en una profunda crisis

financiera y

de gobernanza en el periodo 2015-2018, lo cual amenazaba a la COOPAIN

con la

liquidación y la posterior desaparición.

Los miembros

agricultores y la negociación con los acreedores nacionales

e internacionales

de la COOPAIN, se optó el 21 de diciembre de 2018 por un

significativo proceso

de reestructuración financiera y organizativa, todo bajo el

patrocinio del

Instituto Nacional de Defensa de la Competencia y de la

Protección de la

Propiedad Intelectual (INDECOPI). La institución se ha

sometido al proceso

concursal respecto a terceros.

La aplicación de

responsabilidades a directivos y gerente incide en evitar

pérdidas económicas.

El Código Penal

no permite que una persona jurídica, sea considerada como

autor de la comisión

de un ilícito. Esta norma se sustenta en el hecho de que en

el Perú prima el

principio de “societas delinquere non potest”,

según el cual las personas jurídicas

no pueden cometer delitos, por ende, tampoco se les puede atribuir la

responsabilidad penal. Frente a ello, y estando en que toda persona

jurídica

tiene una estructura de gobierno y de administración, se

destaca el órgano

encargado de administrarla y representarla, quien es el que asume la

dirección

o la gerencia, es que el código Penal en el

artículo 27° establece la

“punibilidad de la actuación en nombre de la

persona jurídica”. La norma exige

como primer paso, que el administrador de justicia identifique a la

persona que

actúo como representante autorizado de la empresa, a efectos

de atribuirle la

imputación penal respectiva, siendo que, como usualmente

ocurre, esta recae en

la figura del gerente general.

Esta coyuntura,

sin embargo, no es limitante para que se pretenda o pueda incorporar en

la

denuncia y/o proceso a los demás mandos de alta

dirección, como son los

directores de las empresas, en el presente caso, las funciones de

director, en

las cooperativas son los directivos del Consejo de

Administración y Vigilancia.

Según el artículo

190° de la Ley

General de Sociedades, establece, que el gerente responde ante la

sociedad, los

accionistas y terceros, por los daños y perjuicios que

ocasione por el

incumplimiento de sus obligaciones, dolo, abuso de facultades y

negligencia

grave.

A pesar de la entrada en vigor de

la Ley N° 30424 y al mismo tiempo, mediante decreto Legislativo

N° 1352 se

amplió el ámbito de aplicación a

delitos de corrupción, lavado de activos y

financiamiento del terrorismo.

Mediante Decreto Legislativo N°

1352, el objeto de regulación ha sido ampliado, a los

siguientes delitos:

Lavado de activos, Decreto Legislativo 1106., Actos de

conversión y

transferencia, Actos de ocultamiento y tenencia. Transporte, traslado,

ingreso

o salida por territorio nacional de dinero o títulos valores

de origen ilícito.

DISCUSIÓN

Santos (2014) añade que es importante

que las

organizaciones conozcan como va evolucionando durante su marcha para

verificar

si se cumplen con las expectativas de los accionistas e inversionistas,

de sus

clientes, entre otros. Cuanto más antes se descubra el

riesgo del negocio, se

tiene más posibilidades de subsanarse antes de su decadencia

y continuar sin

interrupciones, evitándose grandes pérdidas.

Así mismo Alvites (2016) está de

acuerdo con Santos y Ribeeck por sus investigaciones en 2014, ya que

estos

autores se basan en el análisis de la información

financiera para conocer su

situación empresarial.

Por otro lado, Gago (2014) menciona que es

fundamental

estar al pendiente de la globalización, pues su influencia

tiene un gran

impacto en la competitividad, es necesario que las empresas sean

flexibles con

los nuevos cambios, a fin de planear

las

estrategias de adaptación para seguir en el mercado.

Sonia

(2010)

menciona que una organización no solo se ve afectada por la

crisis de un país,

sino es un factor externo a ello, siendo este la legislación

regida en España.

En cuanto a las empresas agroindustriales de la

provincia

de leoncio prado; se observa cuatro empresas agroindustriales, de las

cuales la

cooperativa Naranjillo es la que se lleva la peor parte, que desde el

año 2010

sus beneficios fueron reduciéndose y sus obligaciones

aumentándose, debido a

las malas gestiones anteriores, gastos excesivos y su

producción no está a su

máxima capacidad instalada.

Por tanto, su margen comercial es menos a lo

habitual de

las empresas industriales; además sus indicadores

financieros y económicos

están por debajo de lo debido. Para conocer la

situación de la cooperativa, se

tomaron a los indicadores como una herramienta de gestión,

permitiéndole saber

al investigador la crisis de dicha empresa.

CONCLUSIONES

Los

factores que determinaron la crisis en la situación

económica y financiera de

las empresas agroindustriales en la Provincia de Leoncio Prado fueron la gestión

administrativa y financiera y la

disminución de los precios internacionales de las materias

primas especialmente

del cacao.

En

lo financiero, insuficiencia en el uso de capital de trabajo, en el

año 2017

activo corriente 21.3% frente a pasivo corriente del 38.28%. alta

concentración

de capital en inversiones de activos fijos que opera por debajo de su

capacidad

instalada, originando altos costos.

Así

mismo el alto grado de endeudamiento en el año 2017 deuda de

terceros 93.15%

frente a capital propio de apenas 6.85%

En

lo económico, elevados costos de producción

76.51% permitiendo un reducido

margen de utilidad de 23.49%.

elevados

costos administrativos en

el año 2016

(31%) en el año 2017 (46.97%). Disminución en las

ventas, dieron origen a pérdida

operativa del 31.23%, sumado a

ello la falta de

manejo en el tipo de

cambio que en el año 2015 afecto en -34.24%. Obteniendo como

resultado neto del

ejercicio perdidas desde los años 2014 al 2017.

La

gestión administrativa fue uno de los factores de crisis

dando origen a los

altos costos de acopio del grano de Caca y la producción por

debajo de su

capacidad instalada. Así mismo la falta de manejo del tipo

de cambio y la

constante disminución de las ventas fueron los principales

factores de crisis.

La

crisis económica y financiera de la empresariales

agroindustriales se determina

también debido a que los

propietarios no reciben beneficios como

los dividendos, la falta de capital

de

trabajo y a los altos

costos

financieros.

BIBLIOGRAFÍA

Alvarado, J. (2016). SOS FAIM y las organizaciones de productores de cafe y caco en el Perú. Lima: Centro Peruano de Estudios Sociales (CEPES)

Alvitres Burgos, M. (2016). Análisis de información financiera en la cooperativa de ahorro y crédito de cesantes, activos y jubilados del sector salud de la libertad y su incidencia en la gestión financiera,. Trujillo: Tesis para optar el titulo de Contador Publico en la Universsidad Nacional de Trujillo.

Añez H., , C. (Enero de 2004). Revista de Ciencias Sociales. El estado del bienestar social y el neoliberalismo ante los. Venezuela. Recuperado el 23 de Febrero de 2015, de http://www.redalyc.org/pdf/280/28010106. pdf

Añez H., C. (enero- abril de 2004). Red de Revistas Científicas de América Latina, el Caribe, España y Portugal. Obtenido de El estado del bienestar social y el neoliberalismo ante los derechos laborales: http://www.redalyc.org/pdf/280/28010106. pdf

BCRP, B. C. (2016). Reporte de Estabilidad Financiera. Lima: BCRP.

Bravo Orellana, S. (2010). Teoria financiera y costo de capital. Lima: Esan Ediciones.

Cafe Peru. (s.f.). Escuela de lideres cooperativistas agrarios.

Calva, J. L. (2007). Financiamiento del crecimiento economico. Mexico: Agenda para el desarrollo.

Chacaltana , J., & Yamada, G. (30 de Setiembre de 2009). Calidad del empleo y productividad laboral en el Perú. Lima

COPAIN. (1985). Memorial anual de la Cooperativa Agroindustrial Nararnjillo. Tingo Maria: Comite de educacion de la Cooperativa

Díaz , C. J., Urbano , P. D., & Hernández, M. R. (21 de Junio de 2005). Investigaciones Europeas de Dirección y Economía de la Empresa. Obtenido de Teoría económica institucional y creación de empresas: http://www.aedemvirtual.com/articulos/iedee/v11/113209.pdf

Eslava, J. (2010). Las claves del análisis económico-financiero de la empresa. Madrid: Esic Editorial.

Flint Blanck, P. (s.f.). Gestión de Empresas en Crisis. Tecnicas de reflotamiento.

Gago Ríos,, R. (2014). Impacto de la globalización en las estrategias de gestión financiera de las cooperativas. Lima: Tesis para optar el grado académico de doctor en contabilidad y finanzas en la Universidad de San Martin de Porres

Gerontología al Día. (2011). Perspectiva Sociologica: Teoria de la Continuidad. Obtenido de http://www.envejecimientoyvejez.com/200 9/08/perspectiva-sociologica-teoria-dela_7672.html

Guarderas H., W., & G. (2016). Análisis económico y financiero de una empresa de servicios e intermediación financiera agrícola en el sector arrocero en el Ecuador. Costa Rica: EScuela de agricultura de la Region TRopical Humeda Limon.

Loayza Peña, L. (2004). 1.1.1.4. Loayza P, 2004, Análisis de la gestión financiera de empresas azucareras. análisis de casos: Cartavio y Paramonga, Maestría, Universidad Nacional de Piura, Piura. Universidad de Piura: Tesis para optar el tituñlo de economista.

Maiz Claudio, K. (2019). Relacion entre las decisiones financieras y la rentabilidad en la Cooperativa Agroindustrial Nararnjillo Ltda 2014-2017. Tingo Maria: Tesis para optar el titulo profrsional por la Universidad Nacional agraria de la Selva. Obtenido de www.unas.edu.pe/ tesis repositorrio institucional

Martinez Martin, J. A. (1992). El crecimiento economico en el mundo desarrollado. España: EDiciones Akal

Peñaherrera, E., De la cruz, G., Corbera, J., & Pinedo, E. (1992). Analisis de la infraestructura agroindustrial existente en el valle del Huallaga. Lima: Estudio para la Agencia para el desarrollo internacional

Ribbeck, G. (2014). Análisis e interpretación de estados financieros: herramienta clave para la toma de decisiones en las empresas de la industria metalmecánica del distrito de Ate Vitarte. Lima: Universidad San Martin de Porres .

Saldaña Tovar, J. (2009). El comportamiento de la economia y la gestion de riesgos de los intermediarios financieros bancarios: caso Perú: 2001-2006 . Lima: Tesis para optar el grado academico de Magister en Banca y Finanzas por la UNMSM.

Santos Jimenez, N. (2000). Indicadores de gestion empresariaal. Lima: Universidad Nacional Mayor de San Marcos, Facultad de Ingeniería Industrial. Lima, Perú.

Sostenible, N. A. (10 de setiembre de 2019). Naranjillo Agroindustrias Sostenible. Obtenido de http://nasfoods.pe/index.php/nasinicioesp/

TC. (2013). Setencia del Tribunal Constitucional, expediente N° 07736-2013-PA/TC. LIma: Tribunal constitucional. Obtenido de https://tc.gob.pe/jurisprudencia/2015/0773 6-2013-AA.pdf

Vílchez Olivares, , P. (2006). Estrategias financieras para el mejoramiento del valor económico agregado, Maestría Universidad Nacional Mayor de San Marcos, Lima. Quipukamayoc, 13(25), 87- 105.