INTRODUCCIÓN

A la entrada en vigencia la norma primigenia del

Nuevo Régimen Único Simplificado - RUS, no se

apreciaron cambios de las cuotas

en las categorías 1 y 2, siempre se mantuvieron en 20 y 50

soles

respectivamente y considerando que existen contribuyentes que siguen

manteniéndose en el Nuevo RUS, se hace necesario modificar

las cuotas de las

mencionadas categorías aplicando el 1% en ambos casos a los

topes de ingresos

incrementándose a 50 y 80 soles, significando en ello un

incremento

significativo en la recaudación tributaria de 30 soles,

multiplicado por

1,279.20 (miles de contribuyentes 2019) se obtiene incremento en la

recaudación

tributaria por 38,379 millones de soles bajo el principio de capacidad

contributiva.

García, K. (2019) ha

investigado sobre el análisis de la recaudación

tributaria en el presupuesto

fiscal del Estado Ecuatoriano, el objetivo fue estudiar la

relación entre la

recaudación tributaria y el presupuesto fiscal del Estado

ecuatoriano durante

el período 2013-2017, a través de herramientas

estadísticas. La metodología de

la investigación que aplicó fue de enfoque

cuantitativo, alcance descriptivo y

correlacional, usó la técnica de la

exploración ya que se indagaron documentos

oficiales del SRI y Ministerio de Economía y Finanzas de los

periodos del 2013

al 2017. En efecto, concluye que la recaudación tributaria

tuvo un

comportamiento creciente, concentrándose en los impuestos:

valor agregado, la

renta, la salida de divisas y los consumos especiales, representando en

un

95.9% del total recaudado por el Estado ecuatoriano por concepto de

recaudación

fiscal.

Por su parte Carly, A.

(2011). Desarrolló la investigación Sistema de

Recaudación Tributaria en

Materia de Impuesto sobre las actividades económicas de

Industria, Comercio,

Servicio e índole similar: (Caso: Dirección de

Hacienda de la Alcaldía del

Municipio Colón del Estado Zulia), cuyo objetivo fue el

análisis del desarrollo

de la recaudación del impuesto a las actividades

económicas de industria,

comercio, servicio o de índole similar en el municipio

Colón del estado Zulia.

Concluyó con relación al primer objetivo que lo

recaudado por el impuesto a las

actividades económicas durante 2004-2006, tuvo mayor

relevancia el período

fiscal 2005, con 171,05 % de efectividad, por otro lado, en el

período fiscal

2007, hubo una disminución relevante en la

recaudación del impuesto de acuerdo

con actividades económicas, no terminando la

Dirección de Hacienda de la

Alcaldía del Municipio Colón alcanzar las metas

establecidas para ese período

fiscal. Determinando que el método utilizado por la

Dirección de Hacienda es el

método proyectivo, con una frecuencia relativa de 67%.

Lara, R. (2009). En su

artículo la recaudación tributaria en

México. Concluye: el problema de cómo

elevar el monto de ingresos tributarios no implica revisar solamente la

estructura del sistema de recaudación fiscal mexicano y

conocer sus

deficiencias, sino también en la forma como se recaudan los

impuestos, para

después centrarse en la distribución del ingreso.

Malavé, L; Matías, J,

Ecuador (2009), desarrolló la investigación

Evaluación económica del régimen

impositivo simplificado del Ecuador (RISE) y su impacto tributario. Su

objetivo

es realizar, ampliar y disminuir las tasas 40% - 50% de la base de

contribuyentes dando beneficios para su adhesión; mediante

una perspectiva

empírica para determinar variables que influyan el

comportamiento del individuo

para adherirse a dicho sistema y un análisis

costo-beneficio. Concluye: los

controles a este sistema deben ser priorizados por motivos como el

cumplimiento

por parte de los inscritos, evitar las evasiones y enanismo fiscal

ocasionado

por que las empresas que no califican para estos sistemas se vean

incentivadas

a aprovechar las ventajas del Régimen, además por

el tamaño que este segmento representa

a la economía e incentivar la cultura y

concientización tributaria para el

cumplimiento de las obligaciones fiscales.

Mientras tanto

Cuestas, J & Góngora S. (2014), en su

artículo científico sobre Análisis

Crítico de la Recaudación y

Composición Tributaria en Ecuador 2007 – 2012.

Estableció como objetivo: mayor intervención de

los impuestos directos en el

sistema impositivo nacional. Método: un enfoque descriptivo,

utilizando datos

desde 2007 - 2012. En efecto concluye: El Ecuador hoy en día

afronta un nuevo

boom petrolero que le ha facultado, al igual que al gobierno militar de

los

setenta, extender su tamaño y poder del Estado, mediante

inversiones en

infraestructura y servicios públicos. Sin embargo, a

diferencia de los setenta,

donde se relajó la presión fiscal y se

incurrió en déficits presupuestarios, la

presente administración ha puesto hincapié en el

aumento de ingresos

provenientes de impuestos, al mismo tiempo que ha disminuido la deuda

externa.

Por su parte Vargas,

S. (2016), en el estudio nivel de evasión tributaria del

nuevo RUS y su efecto

la recaudación de impuestos en la Intendencia Regional de

Lambayeque. Tiene

como finalidad calcular el nivel de evasión tributaria del

nuevo Régimen Único

Simplificado (RUS) y conocer su efecto en la recaudación de

impuestos de la

Intendencia Regional de Lambayeque, es del tipo descriptivo, a

posteriori, en

el cual se recolecta datos a través de encuestas realizadas

a contribuyentes

inscritos en el nuevo RUS. Concluye: El 75.5% de contribuyentes del

nuevo RUS

de la Intendencia Regional de Lambayeque ocultan sus ingresos, declaran

en una

categoría menor a las de sus ingresos (1era

categoría declara un 86% y solo

debería estar un 21%, en la 2da de 9,5% es 2%, en la 3 era

de 2% es 1.5%, en la

4ta de 1.5% es 0.5% y en la 5ta es 1% es 0.5%)”. La

Intendencia regional de

Lambayeque deja de percibir S/ 18´493,429 al año

por evasión de contribuyentes

que sus ingresos no exceden los parámetros S/ 30,000 mensual.

Arias, L. (2009), en

su artículo la tributación directa en

América Latina equidad y desafíos el caso

de Perú. Su finalidad, llevar a cabo un estudio de la

tributación directa.

Concluye: que los ingresos fiscales han promediado el 17.9% del PBI en

el

periodo 1970– 2007. El elemento más relevante ha

sido el de los ingresos

tributarios que son 86% de los ingresos fiscales. Asimismo, es baja la

presión

tributaria del gobierno general en relación con el promedio

latinoamericano y

además es relativo en el periodo de estudio, con incremento

en años 1980, 1985,

1997 y 2007 y valles en los años 1983, 1989 y 2002, Los

incrementos han estado

asociados a períodos de desarrollo económico

sostenido y bonanza de los precios

de los minerales. Respecto a la imparcialidad, en el período

1970–2007, la

ratio impuestos directos / indirectos ha sido por lo general menor a 1,

excepto

a partir del año 2006, nos indicaría que el

sistema tributario viene siendo

recesivo durante el periodo. Por otra parte, se ha atendido una

relación

estadística inversa entre la presión tributaria y

la desigualdad, medida por el

coeficiente de Gini. En periodos de crecimiento de la

presión tributaria se ha

observado una disminución de la desigualdad.

(Arías,2009).

En tanto Sosa, R.

(2018). En su investigación, la determinación

objetiva en el Nuevo RUS vulnera

el principio de capacidad contributiva. El objetivo es verificar o

constatar

las censuras al Nuevo RUS (Régimen Único

Simplificado), con relación a que

dicho régimen distorsiona el sistema tributario, para

obtener el efecto que se

anhela, el uso fue del método de ponderación y

método dogmático. Concluye, el

Nuevo RUS ha sido duramente criticado, por lo que se realiza un estudio

constitucional del Nuevo RUS, porque un régimen tributario

no puede ser una coyuntura

política, es decir que tiene cumplir requisitos que lo

validen

constitucionalmente, los principios de la imposición. Como

tal, si el Nuevo RUS

no está tomando en cuenta la capacidad contributiva real de

los contribuyentes,

entonces nos preguntamos si la determinación objetiva que

utiliza vuelve al

Nuevo RUS en figura constitucionalmente ilegítima.

Hanampa, N. (2019),

investigó El Nuevo RUS y su incidencia en la

recaudación del mercado

Huamantanga en el distrito de Puente Piedra-2019. Tiene como objetivo

económico

las acciones y lineamientos productivos que permiten fortificar el

proceso de

desarrollo para producir aportes económicos en la

recaudación, el método es

manera cualitativa dando un enfoque metodológico y

fundamentación

epistemológica. Concluye, los comerciantes del mercado

Huamantanga no saben

cómo se determina para estar inscrito en el

Régimen Nuevo RUS por la falta de

orientación y de talleres por parte de la

administración Tributaria. La falta

de charla tributarias y orientación en favor de los

contribuyentes con la

finalidad de tener conocimiento de sus obligaciones contributivas

tributarias

hacen que los comerciantes desconozcan de los temas tributarios.

Esteba, E. (2018).

Investigó la cultura tributaria, evasión

tributaria y su influencia en la

recaudación tributaria de los comerciantes del mercado

laykakota de la ciudad

de puno, período 2016. Tiene como finalidad determinar y

evaluar el nivel de

influencia de la cultura tributaria, la evasión en la

recaudación tributaria,

realizaron los métodos descriptivo, sintético,

analítico e inductivo. Concluyó:

La decadencia cultura tributaria es una de las principales causas de la

evasión

tributaria de los comerciantes del mercado Laycakota, pues gran parte

tiene

discernimiento tributario muy inferior, y no saben a qué se

destinan los

tributos en un 56%. El no conocer las normas tributarias, obligaciones

tributarias se hace que el nivel de evasión sea en gran

medida esto debido a

que en un 51% de comerciantes alegan que solo los empresarios

deberían de pagar

impuestos y un 32% los que tienen capacidad de pago, y en un 68% no

tiene

conciencia de evasión de impuestos, eso hace que sea

complicado la recaudación

de tributos por la SUNAT. El nivel superior de evasión

tributaria de los

comerciantes del Mercado Laycakota incide en la entidad de

recaudación ya que

los comerciantes incumplen sus pagos de impuestos, no emanan

comprobantes de

pago, no declaran sus ventas y no tienen intensión de

formalizarse; pues solo

un 21% tributan de acuerdo con lo establecido y un 79% incumple sus

tributos a

pagar, asimismo según la tabla Nº 12 determinamos

que la evasión tributaria

anual equivale a un total de S/. 338,040.00, obteniendo los resultados

podemos

decir que el nivel de evasión tributaria es elevado y afecta

nocivamente a la

recaudación fiscal.

Portocarrero, O.

(2019). Investigó, Relación de la cultura

tributaria y recaudación tributaria

en los contribuyentes del mercado de abastos de la ciudad de Tingo

María.

Llegándose a utilizar la técnica de la encuesta,

el cuestionario de encuesta se

procedió a usar los baremos y la técnica de los

estaninos, enfoque

cuantitativo. Concluye: La invención de la

investigación confirman la finalidad

de la investigación y su respectiva hipótesis, en

el cual la cultura tributaria

se relaciona con la recaudación tributaria, con un nivel de

correlación media

(r=0,178). Dicha relación encontrada es positiva, por lo que

se comprende a

mayor nivel de cultura tributaria habrá incremento de

recaudación tributaria.

Sobre la relación de la cultura y la recaudación

tributaria, muestran un nivel

intermedio en el cruce de dichas variables, obteniendo del 59% y 51%

respectivamente.

Gonzales, S. (2018).

Investigó la cultura tributaria y su incidencia en la

recaudación del impuesto

a la renta desde la percepción de los contribuyentes del

mercado minorista de

Pucallpa en el período 2017. El objetivo fue precisar y

conocer el nivel de

incidencia de la cultura tributaria y la recaudación del

impuesto a la renta,

el nivel de carácter descriptivo, en base al enfoque

cuantitativo. Concluye:

Los resultados confirman el objetivo principal de la

investigación, en el cual

la cultura tributaria incide en la recaudación del impuesto

a la renta en los

comerciantes (contribuyentes) del mercado minorista de Pucallpa en el

período

2017, con un nivel de correlación medio (r=0.313) y es

positiva (directa), por

lo que a mayores niveles de cultura tributaria se entienden que

habrá mayor

recaudación. Asimismo, al analizar la

significación, vemos que es de 0,002, por

lo que se cumple que sea menor a 0,05 e incluso es menor a 0,01, lo que

indica

que la correlación que se ha establecido es

significativa”.

Aranda, A. (2015). En

la investigación realizada evasión tributaria en

contribuyentes del Nuevo RUS

en la ciudad de Tingo María. Tiene como objetivo de

incrementar la formalidad y

aumentar la implementación de nuevas micro y

pequeñas empresas, con nivel

explicativo y tipo transversal. Concluye: las causas principales que

influyen

en la evasión tributaria en los contribuyentes del Nuevo RUS

en Tingo María lo

constituyen la Baja cultura tributaria y las deficiencias de la

Administración

Tributaria en los procesos de control y fiscalización.

También refiere, la

calidad de cultura tributaria de los contribuyentes del Nuevo RUS, es

devaluado

debido a que se indica los resultados: desconocen plenamente de sus

obligaciones tributarias, La mayoría no obtiene

orientación tributaria, y mucho

menos recibieron educación tributaria.

Pinedo, A. (2014).

Realizó la investigación estudio comparativo de

la recaudación tributaria de

las regiones Huánuco, Junín, Pasco y Ucayali:

2009 -2013. Como objetivo,

distinguir el comportamiento de la recaudación tributaria,

nivel de

investigación, carácter descriptivo, tipo de

investigación aplicada. Concluye: La

recaudación tributaria para el periodo de

análisis (2009- 2013) muestran que

las regiones de Huánuco (8.07%) y Pasco (6.72%) muestran

baja participación de

la recaudación tributaria, respecto a las regiones de

Junín (44.49%) y Ucayali

(40.72%). Esta situación se debe, principalmente a que

muchas empresas tienen

su unidad de negocio en Huánuco y Pasco, sin embargo, el

domicilio fiscal

figura en Lima, esto se contrasta con el número de

contribuyentes que muestra

cada una de las regiones en estudio.

De otra parte,

confirma que, en Huánuco el impuesto a la renta representa

el 64.76%, mientras

que Junín alcanza el 50.53%, en tanto Pasco llega a 38.21% y

en Ucayali solo

alcanza el 34.441%. Esto debido a que las regiones presentan tasas

diferenciadas de dicho impuesto en mérito a las

exoneraciones tributarias.

METODOLOGÍA

El tipo de investigación fue aplicada

con diseño descriptivo

(no experimental) expost-facto, quiere decir después del

hecho, y refiere

producido el hecho se realiza los estudios de las causas y consecuencia

en la

que no varía el fenómeno materia de

análisis (Bernardo & Caldero, 2000); es

de carácter aplicado y se trabajó con datos

existentes y registrados, no se

realizaron ninguna modificación, la investigación

corresponde a los años 2015 –

2019 en lo que se respecta a datos estadísticos, las

encuestas se desarrollaron

en enero 2022, se caracteriza por ser longitudinal, ya que se

realizó un

estudio del tiempo tomando en cuenta los últimos cinco

años 2015 al 2019.

El estudio se desarrolló sobre el uso

de las distintas

teorías e investigaciones, se trata de demostrar que la

reestructuración de las

cuotas del Nuevo RUS incide positivamente en la recaudación

tributaria, la

importancia del trabajo de investigación radica en aplicar

los enfoques

existentes y platear nuevos enfoques. Del análisis y

explicación de la

reestructuración de las cuotas del Nuevo RUS,

permitió plantear la modificación

de la ley del Nuevo RUS a fin de mejorar la recaudación

tributaria sin

transgredir los principios constitucionales

De acuerdo con el planteamiento de Arias

(2012), la población de análisis es un conjunto

infinito o finito de

componentes con cualidades frecuentes para los cuales serán

generalizados los

resultados de la investigación. Sus cualidades

estarán sujetas por el problema

a investigar y la finalidad de la investigación. Para

efectos de los análisis,

la población fue establecida por un conjunto de 1,260

contribuyentes, quienes

están precisamente inscritos en SUNAT y que desarrollan

actividades comerciales

en la ciudad de Tingo María.

Mencionado por los autores Hernández,

Fernández

y Baptista (2014), la muestra es un valor indeterminado del subconjunto

del

universo del total estadístico, es probabilístico

o no probabilístico. Dichos

autores aseveraron que “Si la totalidad de las unidades de

estudio es menor a

50 individuos, se puede estimar como muestra a toda la

población”.

Conjeturando la apreciación al

respecto, en

esta investigación se determina el volumen de la muestra con

la finalidad de

tener una cantidad mínima representativa de la

población. Para ello se hizo uso

de la fórmula del tamaño de la muestra con una

población finita

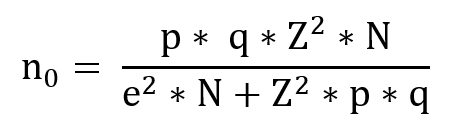

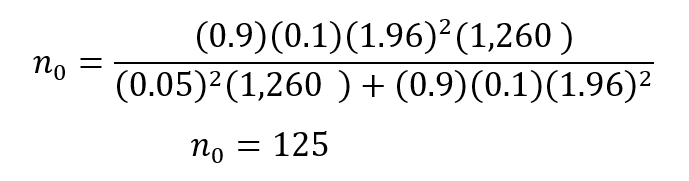

Donde:

Z: Nivel de confianza

e: Errol muestral

p: Probabilidad de éxito

q: Probabilidad de fracaso

N: Población

Al fijar o sustituir los valores, en base a

las equivalencias estadísticas del error muestral y el nivel

de confianza, se

tiene:

Z (95%) = 1.96

p = 90%

q = 10%

e = 5%

Reemplazando valores

Conforme con esta estimación, el

tamaño de la muestra mínima para analizar a los

cooperadores es de 125

contribuyentes.

Por tanto, la base tributaria compone a los

contribuyentes

que están inscritos ante la Administración

Tributaria y que cumplen sus

obligaciones tributarias. Del mismo modo en dicho régimen

los contribuyentes

liquidan de manera conjunta el Impuesto a la renta y el impuesto al

valor

agregado.

En un primer momento estuvo clasificado con diez

(10)

categorías: cinco (5) exclusivamente a sujetos que obtengan

rentas de tercera

categoría actividades de comercio y/o industria, y cinco (5)

para sujetos de

rentas de tercera y/o cuarta categoría por las actividades

de oficio. El

régimen se calculaba cuatrimestral, en base a

parámetros: Ingresos brutos,

adquisiciones, consumo de energía eléctrica

(kw-h), consumo de servicio

telefónico y número máximo de personas

afectadas a la actividad.

Con relación a la proyección

de recaudación en base a cuota

modificada, resulta pertinente mencionar que varias investigaciones

como

(Portocarrero, Gonzales, Aranda & Bautista) refieren que la

poca, baja o

nula cultura tributaria constituye uno de los factores que debilitan la

recaudación tributaria en Tingo María, no

obstante, que muchos contribuyentes

del nuevo RUS, con tal de aparentar no tener mayores ingresos se acogen

a este

régimen especial aprovechando

la poca

intervención de SUNAT en este tipos de contribuyentes, toda

vez que resulta muy

oneroso realizar fiscalización o compulsa.

Las cuotas de la primera y segunda

categoría del nuevo RUS,

desde que se creó el Régimen Único

Simplificado (1994) no ha sufrido variación

alguna, significando en ello, que muchos contribuyentes inconscientes

de tener

incrementos patrimoniales siguen manteniendo en dichas

categorías, por tanto,

de la investigación efectuada los contribuyentes encuestados

están dispuestos a

pagar su cuota determinando 1% de sus ingresos según

categoría es decir, 50

soles en la categoría 1 y 80 soles categoría 2.