RESULTADOS

Sobre

el marco teórico disponible, y considerando la

problemática expuesta en el

presente trabajo, se efectuó la revisión de la

determinación del Saldo de

Balance 2019, cuya ecuación corresponde a

ingresos recaudados menos gastos devengados, con el objeto

de verificar

si existen variaciones con los Saldos de Balance registrados en el

ejercicio

fiscal 2020 conforme a las disposiciones emitidas en la Directiva

Nº 001-2019-

EF/52.03 emitida por la Dirección General del Tesoro

Público, del cual se

obtienen los siguientes resultados:

Tabla 1.

Verificación de la

determinación del Saldo de Balance 2019, registrado en la

ejecución

presupuestaria del ejercicio fiscal 2020, Fte. Fto. 5 Rb. 18.

|

N° |

Pliego |

Gobierno Regional |

(a) Recaudado 2019 |

(b) Devengado 2019 |

c = (a - b) Saldo de Balance 2019 |

(d) SB 2019 registrado 2020 |

(c - d) Variación SB |

% Variación |

|

01 |

459 |

SAN MARTIN |

77,119,407 |

45,016,762 |

32,102,645 |

6,113,831 |

25,988,814 |

425.08 |

|

02 |

465 |

MMLIMA |

38,617,630 |

7,753,404 |

30,864,226 |

21,518,037 |

9,346,189 |

43.43 |

|

03 |

442 |

APURIMAC |

73,116,838 |

35,178,826 |

37,938,012 |

32,737,945 |

5,200,067 |

15.88 |

|

04 |

455 |

MOQUEGUA |

65,634,915 |

43,244,535 |

22,390,380 |

19,899,311 |

2,491,069 |

12.52 |

|

05 |

462 |

UCAYALI |

43,535,103 |

37,391,962 |

6,143,141 |

5,493,056 |

650,085 |

11.83 |

|

06 |

456 |

PASCO |

44,106,303 |

30,823,049 |

13,283,254 |

12,420,121 |

863,133 |

6.95 |

|

07 |

463 |

LIMA |

132,510,384 |

71,816,954 |

60,693,430 |

64,249,498 |

(3,556,068) |

5.53 |

|

08 |

443 |

AREQUIPA |

212,388,209 |

150,373,495 |

62,014,714 |

65,395,092 |

(3,380,378) |

5.17 |

|

09 |

444 |

AYACUCHO |

51,456,353 |

32,382,681 |

19,073,672 |

19,914,778 |

(841,106) |

4.22 |

|

10 |

461 |

TUMBES |

47,659,549 |

26,366,863 |

21,292,686 |

22,079,525 |

(786,839) |

3.56 |

|

11 |

460 |

TACNA |

94,163,690 |

20,565,761 |

73,597,929 |

76,246,919 |

(2,648,990) |

3.47 |

|

12 |

447 |

HUANCAVELICA |

106,715,352 |

62,152,507 |

44,562,845 |

46,092,877 |

(1,530,032) |

3.32 |

|

13 |

441 |

ANCASH |

462,727,675 |

202,910,154 |

259,817,521 |

254,145,824 |

5,671,697 |

2.23 |

|

14 |

458 |

PUNO |

71,824,374 |

43,975,726 |

27,848,648 |

28,454,478 |

(605,830) |

2.13 |

|

15 |

457 |

PIURA |

188,665,071 |

128,492,328 |

60,172,743 |

58,991,771 |

1,180,972 |

2.00 |

|

16 |

449 |

ICA |

94,208,954 |

69,752,745 |

24,456,209 |

24,651,158 |

(194,949) |

0.79 |

|

17 |

454 |

MADRE DE DIOS |

8,637,860 |

6,365,303 |

2,272,557 |

2,257,553 |

15,004 |

0.66 |

|

18 |

446 |

CUSCO |

522,771,358 |

425,609,180 |

97,162,178 |

97,747,469 |

(585,291) |

0.60 |

|

19 |

464 |

CALLAO |

306,721,356 |

177,332,825 |

129,388,531 |

129,916,459 |

(527,928) |

0.41 |

|

20 |

445 |

CAJAMARCA |

130,481,287 |

64,743,873 |

65,737,414 |

65,966,803 |

(229,389) |

0.35 |

|

21 |

450 |

JUNIN |

41,076,218 |

38,498,552 |

2,577,666 |

2,582,815 |

(5,149) |

0.20 |

|

22 |

452 |

LAMBAYEQUE |

14,797,434 |

11,338,228 |

3,459,206 |

3,454,220 |

4,986 |

0.14 |

|

23 |

440 |

AMAZONAS |

8,864,275 |

5,086,094 |

3,778,181 |

3,783,097 |

(4,916) |

0.13 |

|

24 |

453 |

LORETO |

384,197,574 |

141,474,625 |

242,722,949 |

242,840,166 |

(117,217) |

0.05 |

|

25 |

448 |

HUANUCO |

14,036,614 |

10,694,386 |

3,342,228 |

3,342,607 |

(379) |

0.01 |

|

26 |

451 |

LA LIBERTAD |

118,954,436 |

43,448,901 |

75,505,535 |

75,507,723 |

(2,188) |

0.00 |

|

|

TOTAL |

3,354,988,221 |

1,932,789,719 |

1,422,198,500 |

1,385,803,133 |

36,395,367 |

2.63 |

Fuente: Elaboración propia a partir de los

datos

obtenidos del Portal de Transparencia Económica –

MEF.

En la Tabla N° 1 se

puede apreciar que existen variaciones respecto a la

determinación de los Saldos

de Balance del periodo 2019 con la información registrada en

la ejecución

presupuestaria de ingresos bajo el mismo concepto en el periodo 2020,

resaltando como la más significativa correspondiente al

Gobierno Regional de

San Martín que muestra una variación de S/.

25’988,814 que equivale al 425.08%

respecto al registro parcial de S/. 6’113,831; asimismo, el

Gobierno Regional

de La Libertad registra la menor variación en cuanto al

registro de Saldo de

Balance 2019 en el periodo 2020; por lo tanto, a nivel total en el

sector de

gobierno regionales se evidencia una variación total de S/.

36’395,367 respecto

al Saldo de Balance 2019 en la ejecución presupuestaria de

Ingresos que

equivale al 2.63% sobre su registro en el año fiscal 2020.

Seguidamente, se llevó

a cabo la revisión de la ejecución de Ingresos en

el periodo 2020 que incluyen

los citados Saldos de Balance 2019, efectuando la

comparación con el

Presupuesto Institucional Modificado 2020, con el objeto de determinar

si el

presupuesto final guarda relación con la

información registrada en la ejecución

presupuestaria de ingresos a nivel de fase recaudado en el ejercicio

fiscal

2020, obteniendo los siguientes resultados:

Tabla 2.

Determinación de

variación del marco presupuestal según

ejecución presupuestaria de ingresos

2020, Fte. Fto. 5 Rb. 18

|

N° |

Pliego |

Gobierno Regional |

(a) PIM |

(b) Saldo Balance |

(c) Asignaciones TP |

d = (b + c) Recaudado |

(d – a) Variación Marco Ptario. |

Variación % |

|

01 |

458 |

PUNO |

27,080,145.00 |

28,454,478.00 |

26,015,799.00 |

54,470,277.00 |

101.14 |

|

|

02 |

460 |

TACNA |

83,957,467.00 |

76,246,919.00 |

80,371,351.00 |

156,618,270.00 |

72,660,803.00 |

86.54 |

|

03 |

445 |

CAJAMARCA |

79,607,956.00 |

65,966,803.00 |

77,140,225.00 |

143,107,028.00 |

63,499,072.00 |

79.76 |

|

04 |

465 |

MMLIMA |

17,553,661.00 |

21,518,037.00 |

4,535,410.00 |

26,053,447.00 |

8,499,786.00 |

48.42 |

|

05 |

449 |

ICA |

64,375,116.00 |

24,651,158.00 |

59,551,505.00 |

84,202,663.00 |

19,827,547.00 |

30.80 |

|

06 |

451 |

LA LIBERTAD |

103,594,322.00 |

75,507,723.00 |

56,607,300.00 |

132,115,023.00 |

28,520,701.00 |

27.53 |

|

07 |

456 |

PASCO |

35,909,596.00 |

12,420,121.00 |

13,707,492.00 |

26,127,613.00 |

(9,781,983.00) |

27.24 |

|

08 |

461 |

TUMBES |

58,391,855.00 |

22,079,525.00 |

21,302,823.00 |

43,382,348.00 |

(15,009,507.00) |

25.70 |

|

09 |

459 |

SAN MARTIN |

92,451,574.00 |

6,113,831.00 |

109,374,409.00 |

115,488,240.00 |

23,036,666.00 |

24.92 |

|

10 |

457 |

PIURA |

185,798,756.00 |

58,991,771.00 |

81,801,214.00 |

140,792,985.00 |

(45,005,771.00) |

24.22 |

|

11 |

454 |

MADRE DE DIOS |

18,453,949.00 |

2,257,553.00 |

11,825,638.00 |

14,083,191.00 |

(4,370,758.00) |

23.68 |

|

12 |

447 |

HUANCAVELICA |

63,231,907.00 |

46,092,877.00 |

25,957,097.00 |

72,049,974.00 |

8,818,067.00 |

13.95 |

|

13 |

441 |

ANCASH |

491,960,570.00 |

254,145,824.00 |

186,819,541.00 |

440,965,365.00 |

(50,995,205.00) |

10.37 |

|

14 |

440 |

AMAZONAS |

15,471,634.00 |

3,783,097.00 |

12,636,281.00 |

16,419,378.00 |

947,744.00 |

6.13 |

|

15 |

453 |

LORETO |

569,568,154.00 |

242,840,166.00 |

355,842,795.00 |

598,682,961.00 |

29,114,807.00 |

5.11 |

|

16 |

455 |

MOQUEGUA |

62,980,381.00 |

19,899,311.00 |

45,614,102.00 |

65,513,413.00 |

2,533,032.00 |

4.02 |

|

17 |

448 |

HUANUCO |

7,088,998.00 |

3,342,607.00 |

3,478,983.00 |

6,821,590.00 |

(267,408.00) |

3.77 |

|

18 |

462 |

UCAYALI |

94,386,898.00 |

5,493,056.00 |

85,448,747.00 |

90,941,803.00 |

(3,445,095.00) |

3.65 |

|

19 |

452 |

LAMBAYEQUE |

5,084,826.00 |

3,454,220.00 |

1,806,364.00 |

5,260,584.00 |

175,758.00 |

3.46 |

|

20 |

444 |

AYACUCHO |

51,524,989.00 |

19,914,778.00 |

30,168,529.00 |

50,083,307.00 |

(1,441,682.00) |

2.80 |

|

21 |

463 |

LIMA |

103,740,326.00 |

64,249,498.00 |

42,130,540.00 |

106,380,038.00 |

2,639,712.00 |

2.54 |

|

22 |

464 |

CALLAO |

350,797,176.00 |

129,916,459.00 |

227,817,448.00 |

357,733,907.00 |

6,936,731.00 |

1.98 |

|

23 |

443 |

AREQUIPA |

189,010,767.00 |

65,395,092.00 |

120,175,067.00 |

185,570,159.00 |

(3,440,608.00) |

1.82 |

|

24 |

446 |

CUSCO |

380,677,039.00 |

97,747,469.00 |

277,337,004.00 |

375,084,473.00 |

(5,592,566.00) |

1.47 |

|

25 |

450 |

JUNIN |

17,092,672.00 |

2,582,815.00 |

14,317,682.00 |

16,900,497.00 |

(192,175.00) |

1.12 |

|

26 |

442 |

APURIMAC |

73,022,264.00 |

32,737,945.00 |

39,830,020.00 |

72,567,965.00 |

(454,299.00) |

0.62 |

|

|

TOTAL |

3,242,812,998.00 |

1,385,803,133.00 |

2,011,613,366.00 |

3,397,416,499.00 |

154,603,501.00 |

4.77 |

Fuente: Elaboración

propia a partir de los datos obtenido del Portal de Transparencia

Económica -

MEF.

De la tabla precedente

se puede observar que existen variaciones entre el Presupuesto

Institucional

Modificado (PIM) y la ejecución presupuestaria de ingresos

que incluye los

Saldos de Balance del periodo 2019 registrados en el periodo 2020,

resaltando

como la más significativa la correspondiente al Gobierno

Regional de Puno que

muestra una variación de S/. 27’390,132 como

recursos públicos disponibles no

incorporados en su presupuesto que equivalen al 101.14% respecto al

PIM;

asimismo, el Gobierno Regional de Apurímac registra la menor

variación

equivalente al 0.62% respecto al PIM, apreciando que cuenta con

presupuesto

aprobado sobrestimado por S/. 454,299 al cierre del ejercicio fiscal

2020.

En tal sentido,

con los resultados

expuestos, se

procedió a determinar en qué medida los Saldos de

Balance impactan en la

transparencia de las rendiciones de cuenta de los Gobiernos Regionales,

que

permitan medir objetivamente los indicadores de desempeño de

eficacia respecto

a la ejecución presupuestaria de gastos sobre el Presupuesto

Institucional

Modificado; para dicho efecto, se efectuó el

recálculo del Presupuesto tomando

en cuenta la ejecución presupuestaria de ingresos que

incluyen los Saldos de

Balance y mayores ingresos, obteniéndose los siguientes

resultados:

Tabla 3.

Determinación de

variación absoluta del avance % de la ejecución

presupuestaria de gastos sobre

el PIM recalculado periodo 2020, Fte. Fto. 5 Rb. 18.

|

N° |

Pliego |

Gobierno Regional |

(a) PIM |

Devengado |

(x) % Avan. Dev. |

(b) Nuevo PIM según Recaudado |

(y) % Avan. Dev. Real |

(b-a) Var. Marco Ptario. |

(y-x) Variación Absoluta Av. Dev. |

|

01 |

460 |

TACNA |

83,957,467 |

63,570,916 |

75.72 |

156,618,270 |

40.59 |

35.13 |

|

|

02 |

458 |

PUNO |

27,080,145 |

17,703,437 |

65.37 |

54,470,277 |

32.50 |

27,390,132 |

32.87 |

|

03 |

445 |

CAJAMARCA |

79,607,956 |

49,943,254 |

62.74 |

143,107,028 |

34.90 |

63,499,072 |

27.84 |

|

04 |

461 |

TUMBES |

58,391,855 |

32,202,747 |

55.15 |

43,382,348 |

74.23 |

(15,009,507) |

19.08 |

|

05 |

457 |

PIURA |

185,798,756 |

110,348,857 |

59.39 |

140,792,985 |

78.38 |

(45,005,771) |

18.99 |

|

06 |

465 |

MMLIMA |

17,553,661 |

9,899,529 |

56.40 |

26,053,447 |

38.00 |

8,499,786 |

18.40 |

|

07 |

459 |

SAN MARTIN |

92,451,574 |

71,133,301 |

76.94 |

115,488,240 |

61.59 |

23,036,666 |

15.35 |

|

08 |

456 |

PASCO |

35,909,596 |

14,397,948 |

40.09 |

26,127,613 |

55.11 |

(9,781,983) |

15.01 |

|

09 |

454 |

MADRE DE DIOS |

18,453,949 |

7,203,797 |

39.04 |

14,083,191 |

51.15 |

(4,370,758) |

12.12 |

|

10 |

449 |

ICA |

64,375,116 |

31,432,454 |

48.83 |

84,202,663 |

37.33 |

19,827,547 |

11.50 |

|

11 |

451 |

LA LIBERTAD |

103,594,322 |

42,720,939 |

41.24 |

132,115,023 |

32.34 |

28,520,701 |

8.90 |

|

12 |

441 |

ANCASH |

491,960,570 |

214,201,289 |

43.54 |

440,965,365 |

48.58 |

(50,995,205) |

5.04 |

|

13 |

447 |

HUANCAVELICA |

63,231,907 |

22,727,850 |

35.94 |

72,049,974 |

31.54 |

8,818,067 |

4.40 |

|

14 |

455 |

MOQUEGUA |

62,980,381 |

53,243,938 |

84.54 |

65,513,413 |

81.27 |

2,533,032 |

3.27 |

|

15 |

453 |

LORETO |

569,568,154 |

315,251,392 |

55.35 |

598,682,961 |

52.66 |

29,114,807 |

2.69 |

|

16 |

462 |

UCAYALI |

94,386,898 |

65,647,777 |

69.55 |

90,941,803 |

72.19 |

(3,445,095) |

2.63 |

|

17 |

444 |

AYACUCHO |

51,524,989 |

41,041,495 |

79.65 |

50,083,307 |

81.95 |

(1,441,682) |

2.29 |

|

18 |

463 |

LIMA |

103,740,326 |

87,738,664 |

84.58 |

106,380,038 |

82.48 |

2,639,712 |

2.10 |

|

19 |

452 |

LAMBAYEQUE |

5,084,826 |

2,947,249 |

57.96 |

5,260,584 |

56.03 |

175,758 |

1.94 |

|

20 |

464 |

CALLAO |

350,797,176 |

261,436,744 |

74.53 |

357,733,907 |

73.08 |

6,936,731 |

1.45 |

|

21 |

443 |

AREQUIPA |

189,010,767 |

138,435,105 |

73.24 |

185,570,159 |

74.60 |

(3,440,608) |

1.36 |

|

22 |

446 |

CUSCO |

380,677,039 |

339,624,271 |

89.22 |

375,084,473 |

90.55 |

(5,592,566) |

1.33 |

|

23 |

448 |

HUANUCO |

7,088,998 |

2,035,204 |

28.71 |

6,821,590 |

29.83 |

(267,408) |

1.13 |

|

24 |

440 |

AMAZONAS |

15,471,634 |

2,603,324 |

16.83 |

16,419,378 |

15.86 |

947,744 |

0.97 |

|

25 |

450 |

JUNIN |

17,092,672 |

13,866,864 |

81.13 |

16,900,497 |

82.05 |

(192,175) |

0.92 |

|

26 |

442 |

APURIMAC |

73,022,264 |

62,076,711 |

85.01 |

72,567,965 |

85.54 |

(454,299) |

0.53 |

|

|

|

TOTAL |

3,242,812,998 |

2,073,435,056 |

63.94 |

3,397,416,499 |

61.03 |

154,603,501 |

2.91 |

Fuente: Elaboración propia a partir de los

datos

obtenido del Portal de Transparencia Económica –

MEF.

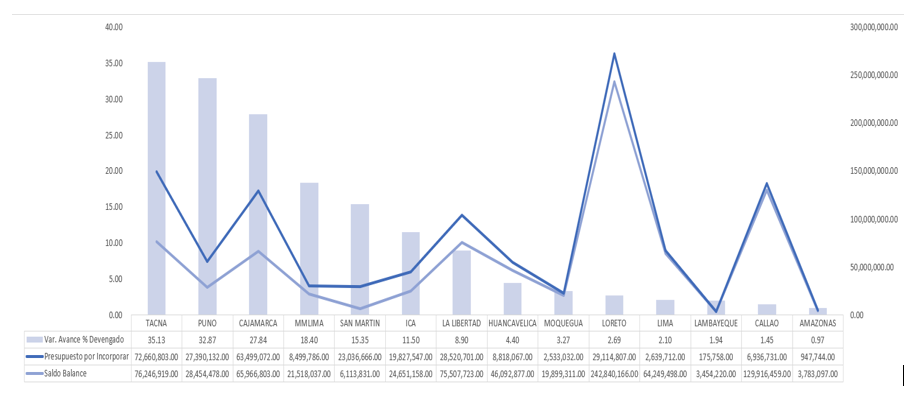

En la Tabla N° 3, se

muestran diferencias entre el Presupuesto Institucional Modificado

(PIM) y el

Presupuesto Institucional recalculado que toma como base la

ejecución

presupuestaria de ingresos; seguidamente, efectuándose el

cálculo de la

eficacia de la ejecución del gasto, se aprecia un impacto

negativo en la

transparencia de la Rendición de Cuentas; de los

cuáles, la mayor variación

entre los avances porcentuales de ejecución del gasto

corresponde al Gobierno

Regional de Tacna por el

monto S/.

72’660,803 cuya

variación porcentual

absoluta equivale a 35.13% sobre su PIM, y del mismo modo, se aprecia

que el

Gobierno Regional de Apurímac registra la menor

variación de 0.53% por el monto

de S/. 454,299 sobre su PIM.

En tal sentido, se

obtiene la siguiente figura que muestra los Gobiernos Regionales que no

incorporaron en el PIM los mayores ingresos ejecutados que incluyen

Saldos de

Balance, lo cual afecta con la transparencia de la Rendición

de Cuentas,

mostrando información no fehaciente sobre los niveles de

eficacia de la

ejecución del gasto público, conforme se aprecia

a continuación:

Figura 1. Gobiernos Regionales

que no Incorporaron en el PIM, Mayores ingresos y Saldos de Balance.

Fte. Fto.

5 Rb. 18, periodo 2020.

Fuente: Elaboración propia a partir de los

datos

obtenido del Portal de Transparencia Económica –

MEF.

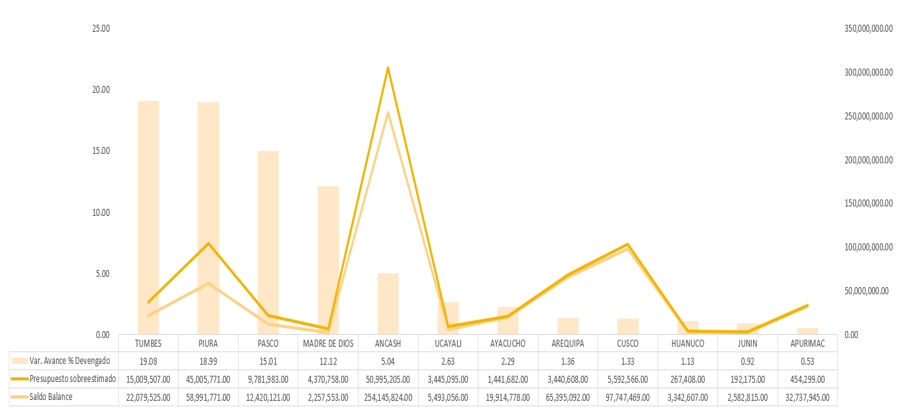

Seguidamente, aplicando

la misma metodología se genera la figura siguiente que

muestra aquellos

Gobiernos Regionales que cuentan con Mayor Presupuesto programado sobre

la

ejecución presupuestaria de ingresos, obteniendo los

siguientes resultados:

Figura 2. Gobiernos

Regionales que registran PIM sobreestimado Fte. Fto. 5 Rb. 18, periodo

2020.

Fuente: Elaboración propia a partir de los

datos

obtenido del Portal de Transparencia Económica –

MEF.

De la figura 2 se puede

observar que los Gobiernos Regionales de Tumbes, Piura y Pasco como los

tres

más significativos, de los 12 Gobierno Regionales que

presentan dicha

situación, hecho que no permite la razonable

presentación de información sobre

el rendimiento de los servicios plasmado en la ejecución

presupuestaria de

gastos.

Como resultados

presentados se puede evidenciar que la transparencia de los niveles de

eficacia

del gasto público en la fuente de financiamiento Recursos

Determinados, Rubro

Canon, Sobrecanon, Regalías, Renta de Aduanas y

Participaciones, representa un

impacto negativo en la información mostrada a la

ciudadanía, de los cuales,

según los antecedentes expuestos en el presente trabajo, se

podría afirmar que

la misma metodología tomada en cuenta para el desarrollo del

presente trabajo

de investigación, representa la secuencia lógica

que tiene el Portal de

Transparencia Económica, la Cuenta General de la

República y la Evaluación

Presupuestaria para plasmar la citada información incompleta.

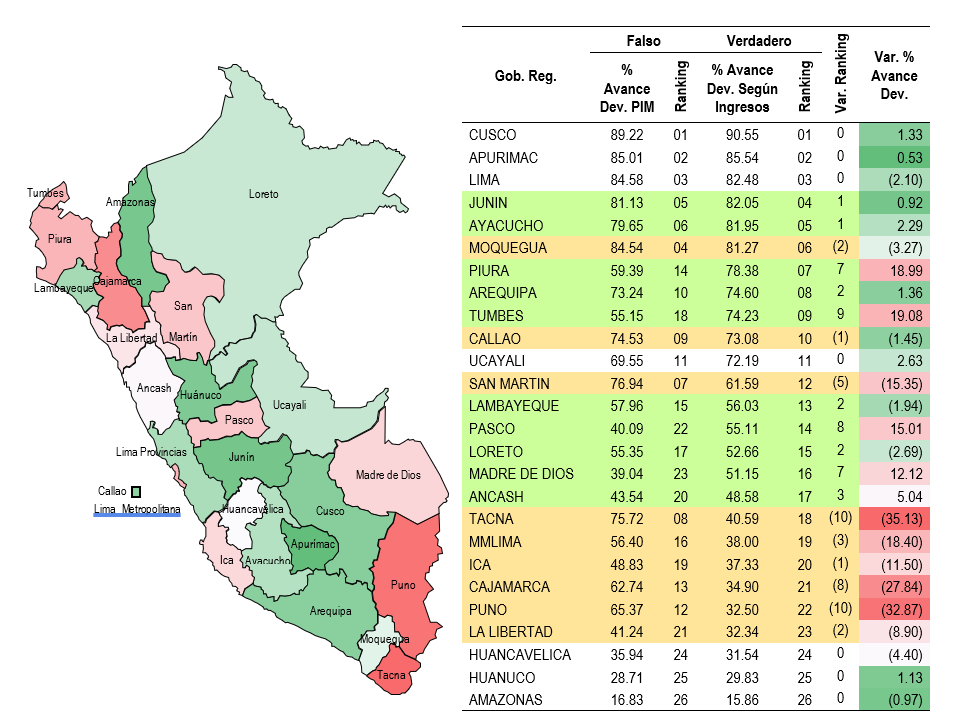

Sobre lo expuesto, con la

siguiente figura se puede apreciar como varían los

resultados de indicadores de

desempeño respecto a la eficacia del gasto

público, contando con una

información presupuestaria de manera objetiva:

Fuente: Elaboración propia a partir de los

datos

obtenido del Portal de Transparencia Económica –

MEF.