GESTIÓN

FINANCIERA Y SU INCIDENCIA EN LOS RESULTADOS

ECONÓMICOS-FINANCIEROS DE UNA

EMPRESA DE TRANSPORTE.

FINANCIAL MANAGEMENT AND ITS IMPACT ON THE

ECONOMIC-FINANCIAL RESULTS OF A TRANSPORTATION COMPANY.

Karen Saurín Mori

Universidad

Peruana Unión. Tarapoto, Perú.

Correo

electrónico: karensaurin@upeu.edu.pe

Código

ORCID: https://orcid.org/0000-0001-5770-4939

Karen

Katiuska Marin Schrader

Universidad

Peruana Unión. Tarapoto, Perú.

Correo

electrónico: karenmarin@upeu.edu.pe

Código

ORCID: https://orcid.org/0000-0002-1717-5208

Avelino

Sebastián Villafuerte de la Cruz

Universidad

Peruana Unión. Tarapoto, Perú.

Correo

electrónico: avelino@upeu.edu.pe

Código ORCID: https://orcid.org/0000-0002-9447-8683

Recibido:

05/11/2020 Aceptado:

15/12/2020 Publicado: 28/12/2020

RESUMEN

Objetivo:

Determinar la

incidencia de la gestión financiera en los resultados

económicos-financieros en

una empresa de Transporte. Metodología:

El diseño de la investigación es

cualitativa, de diseño transversal; la técnica

utilizada para la recolección de

datos fue la guía de entrevistas, lista de cotejo y

guía de análisis

documental. Resultados: Se determino un nivel de

incumplimiento del 70%

de las actividades de la gestión financiera, siendo estos

bajos en los

resultados económicos debido al problema de la pandemia,

disminuyendo la

demanda de pasajeros o por ende de ingresos. Conclusión:

Se evidencia la

existencia de incidencia significativa entre la gestión

financiera y los

resultados económicos financieros. Asimismo, la

organización ha tenido que

realizar gastos imprevistos para poder cumplir con los protocolos de

bioseguridad por causa de la pandemia.

Palabras

clave:

Gestión financiera,

rendimiento económico, rendimiento financiero.

ABSTRACT

Objective: To determine the impact of financial

management on

economic-financial results in a Transportation company. Methodology:

The

research design is qualitative, cross-sectional; The technique used for

data

collection was the interview guide, checklist and document analysis

guide. Results:

A non-compliance level of 70% of financial management activities was

determined, these being low in economic results due to the problem of

the

pandemic, decreasing the demand for passengers or therefore income. Conclusion:

The existence of significant incidence between financial management and

financial economic results is evidenced. Likewise, the organization has

had to

incur unforeseen expenses to comply with biosafety protocols due to the

pandemic.

Keywords: Financial management, economic performance,

financial

performance.

INTRODUCIÓN

Los cambios suscitados en el mundo

empresarial han originado que las empresas, especialmente aquellas que

se

dedican al servicio de transporte, adopten nuevos mecanismos y

herramientas con

el propósito de llevar a cabo las operaciones

económicas y financieras de forma

apropiada pues se encuentran expuestas a diversos riesgos tales como el

incremento repentino de los precios de los insumos, la

pérdida de sus activos,

entre otros; por tal motivo, la gestión financiera

representa una herramienta

de gran relevancia para las empresas pues contribuye con la

administración

transparente de los recursos y asegura la conservación de la

fuente generadora

de ingresos para la consecución de los resultados deseados

(Rodríguez, 2016).

Por consiguiente, se presentan

algunos antecedentes del estudio.

Córdova (2017), analizó

la manera

en la que se lleva a cabo las políticas contables y la

gestión financiera en el

sector de transporte de carga pesada en Ecuador. Los resultados

más relevantes

indican que el 32% de los encuestados aseguran que la empresa no cuenta

con un

manual financiero que oriente el uso apropiado de los recursos;

además, el 26%

asevera que sólo a veces se realiza un reconocimiento

pertinente de las

operaciones bancarias lo cual origina que no siempre se conozca la

información

respecto a los movimientos de egresos e ingresos; el 40% indica que a

veces se

presentan inconsistencias en el manejo de los recursos de la empresa;

el 48%

menciona que las empresas no aplican políticas para llevar a

cabo sus

actividades financieras, de igual manera, se reconoce que el plazo de

tiempo

promedio de cobranza fue 13.607. Tales falencias provocaron que la

empresa

presente un nivel de rendimiento financiero medio de 0.248, dejando en

evidencia de esta manera que el deficiente desarrollo de las

actividades de

gestión financiera ocasiona que las empresas no puedan tener

buenos resultados

financieros.

Según, Nogueira-Rivera, et

ál.

(2017), en su investigación cuyo objetivo fue analizar la

situación económica y

financiera de una empresa, tomando como insumo a los estados

financieros para

efectuar el análisis respectivo, evidenciando que la

rentabilidad económica ha

sufrido diversas variaciones desde 0,29 en el año 2011; 0,38

para el año 2012; 0,10

para el año 2013 a 0,13 para el año 2014,

quedando demostrado de esta forma que

los índices de rentabilidad están reduciendo de

manera continua a causa de las

mínimas contingencias que presentan los colaboradores y

personal competente

durante la realización de sus actividades.

Pese a ello, en relación a la

rentabilidad financiera, se pudo conocer que los índices

fueron variando de

modo favorable pues la empresa dispuso del capital necesario para

financiar la

realización de sus operaciones, además de que la

disponibilidad de recursos en

las entidades financiera alcanza un 70% del valor de los activos,

también se

pudo conocer que la empresa no tiene cuentas pendientes de cobro y

dispone de

los medios suficientes para solventar sus actividades, permitiendo

conocer de

esta forma que, en su mayoría, las actividades de

gestión financiera se llevan

a cabo de modo eficiente.

Cochachin (2018), estudio la

incidencia de una variable sobre otra. Aplicó un

cuestionario de encuesta a 42

individuos, encontrando que el 86% de las empresas de transporte no

elaboran un

plan financiero de corto o mediano plazo que oriente el desarrollo de

sus

actividades a la obtención de resultados positivos, el 86%

de los mismos lo

toman en consideración al momento de tomar decisiones

determinantes en

beneficio de las mismas; de la misma forma, el 86% asegura disponer de

los

medios esenciales para ejecutar sus operaciones de modo apropiado;

también, el

43% infiere que las empresas cuentan con un sistema de

información que facilita

el manejo del efectivo y permite disponer de información

actualizada respecto a

la utilización de los recursos financieros;

además, el 100% manifiestan que los

ingresos que generan son al contado, por lo tanto, la caja no presenta

ni

excedente ni déficit; el 43% asegura que no mantiene los

suministros debido a

que sólo los adquiere al momento que se presenta la

necesidad; entre otros. Por

otro lado, en relación con los resultados

económico-financiero de las empresas,

el 29% de las empresas mantuvieron el índice de cuentas por

pagar, mientras que

el 57% incrementó la rentabilidad financiera y el 57% la

rentabilidad

económica. De manera general, se evidencia que el correcto

desarrollo de la

gestión financiera contribuye con la mejora de los

resultados de tales

empresas.

Igualmente, Quintanilla (2019),

estableció

la relación entre la gestión financiera y la

rentabilidad en una empresa de transporte

en Perú. Los resultados indican en cuanto a la

gestión financiera, que el 53,6%

consideran que la empresa a veces dispone de fondos para hacer frente a

las

contingencias, mientras que el 39,3% indica que a veces dispone de

recursos

propios para pagar oportunamente sus obligaciones corrientes con

terceros; por

otro lado, el 53,6% menciona que a veces se efectúa un

pertinente manejo de las

existencias, así como el 35,7% sostiene que a veces se

realiza un apropiado

control de los activos; igualmente, el 50,0% afirma que a veces dispone

de

fondos para realizar inversiones o saldar gastos, después de

eliminar los

costos operativos; el 53,6% alude que a veces dispone de fondos para

realizar

inversiones o saldar gastos después de cancelar sus deudas o

compromisos

tributarios y bancarios; por otro lado, respecto a los resultados

económicos-financieros, se determina que el ratio de

rentabilidad económica

incrementó de 0,0028 del año 2015 a 0,9849 para

el año 2018, mientras que el

ratio de rentabilidad financiera incrementó de 0,0037 del

año 2015 a 0,0750

para el año 2018. Frente a ello, se deduce que la

gestión financiera tiene un

impacto significativo en la rentabilidad pues el p- valor < 0,05.

Reátegui (2017), por su parte

evaluó la gestión financiera y la rentabilidad en

una empresa de servicios de transporte.

Entre los principales resultados que arribó se tiene que la

gestión financiera

es deficiente en un 50% debido a los diversos inconvenientes

presentados tales

como que no se cuente con una guía de operaciones enfocadas

a manejar el

efectivo, lo cual ha suscitado que no se pueda programar las

necesidades de

recursos financieros y ocasionó que se tenga un importe de

S/ 96,208 por las

actividades sin registrar; también, la ausencia de

políticas o estrategias en

el control de los egresos ha ocasionado que se tenga un importe de S/

14,200

por los gastos ejecutados sin registrar; del mismo modo, la empresa no

cuenta

con un fondo económico que puede ser utilizado frente a una

contingencia,

ocasionando de este modo que se incurran gastos no programados,

ocasionando

pérdidas de hasta S/ 82,008. Por otra parte, respecto a los

resultados

económicos, se evidencia una reducción de 0.523 a

0.443 del año 2015 al 2016 respectivamente,

pues la empresa no tuvo un buen desempeño en la

realización de sus operaciones;

además, en relación con los resultados

financieros, se evidencia una reducción

de 44% a 36% del año 2015 al 2016 visto que la empresa no

obtuvo los ingresos

esperados a través de las inversiones realizadas. En

función a ello se puede

deducir que la deficiente ejecución de las actividades de la

gestión financiera

ha impedido que se puedan obtener los resultados proyectados.

De igual manera, Meléndez y Rojas

(2019), investigó sobre la gestión financiera y

su incidencia en la

rentabilidad en una empresa. La muestra se constituyó por

los colaboradores y

reportes financieros, la técnica e instrumento usado fue la

observación,

entrevista y el análisis. El estudio llega a la

conclusión de que la gestión

financiera se desarrolla de manera deficiente en un 66,66%, donde el

manejo del

efectivo es deficiente en un 30% debido a que no se cuenta con

colaboradores

competentes para realizar las compras, ventas y pagos adecuadamente y

ello

ocasionó pérdidas de hasta S/ 56,786;

además, el control de inventarios es

deficiente en un 13,33% porque no se realiza una revisión de

los productos

recibidos, lo cual produjo pérdidas de S/ 36,460 por mermas

y hurto de los

mismos; igualmente la administración de las cuentas por

cobrar es deficiente en

un 23,33% puesto que no se efectúa el cobro en la fecha que

corresponda por

temor a perder usuarios y clientes, ello produjo pérdidas de

S/ 23,783. Por

otra parte, el ROA se redujo de 12,02% a 8,96% para el año

2017, mientras que el

ROE se vio reducido de 13,66% a 12,49% para el año 2017. En

tal sentido, la

gestión financiera incide directa y negativamente en los

resultados

económicos-financieros de la empresa porque el inadecuado

seguimiento de las

actividades respecto al manejo del efectivo, control de inventarios y

administración de las cuentas por cobrar ocasiona que la

rentabilidad presente

un nivel bajo.

Gestión financiera.

Haro y Rosario (2017) indica que es

una función que contribuye con el correcto manejo y

administración de los

recursos financieros por cuanto se orienta a evaluar la efectividad de

las

actividades que se desarrollan dentro de una organización,

las mismas que

implican el uso de capital, con el propósito de facilitar la

aplicación de

políticas o lineamientos que contribuyan con el pertinente

funcionamiento de la

organización dentro del mercado (p.7).

Para Huacchillo, et ál. (2020), se

encuentra constituida por una serie de acciones direccionadas al

incremento de

los resultados económicos de una organización con

fines lucrativos, para lo

cual resulta indispensable adoptar ciertos criterios o

políticas de naturaleza

financiera que sean efectivas para que la alta dirección

pueda tomar decisiones

pertinentes en beneficio de esta basándose en

información clara y confiable

(p.357).

Pérez-Carballo (2015) considera que

es uno de los elementos claves que contribuyen con el buen

desempeño de una

empresa visto que facilita la creación de valor

económico o utilidades,

coadyuvando de esta forma con el crecimiento económico y

financiero de la

misma; asimismo, exige que la alta dirección de la empresa

pueda poner en

práctica nuevas destrezas con la finalidad de que las

decisiones tomadas

reduzcan los riesgos que puedan presentarse durante la

ejecución de las

operaciones económicas (p.38).

Por su parte, Cabrera-Bravo, et ál.

(2017) fundamenta que la gestión financiera abarca diversas

funciones

esenciales dentro de toda organización, las cuales facilitan

que la actuación

mediante la cual se podrá obtener una mayor cantidad de

recursos suficientes

que financien el desarrollo de las operaciones económicas e

inversiones de tal

manera que se puedan obtener los resultados proyectados para un

ejercicio

económico específico (p.225).

Resultados económicos –

financieros.

Eslava (2016) sostiene que

representa la efectividad de una organización en el

desarrollo de sus

operaciones de naturaleza económica y financiera,

permitiendo reconocer de este

modo la forma en la que se relaciona la capacidad de obtener ingresos

por parte

de una organización durante un ejercicio

económico y la inversión generada por

la misma para la obtención de tales ingresos haciendo uso de

diversos recursos

(p.35).

En tanto, Zurita, et ál. (2019)

infiere que, desde un punto de vista interno de la

organización, representa la

capacidad de la alta dirección de identificar los posibles

puntos críticos que

podrían representar una amenaza para su correcto

funcionamiento y por ende

tomar decisiones adecuadas frente a los mismos de tal manera que puedan

afrontar satisfactoriamente cualquier contingencia que pueda

presentarse

(p.31).

Para Acosta-Medina, et ál. (2019),

estos resultados representan de manera cuantitativa la rentabilidad que

obtiene

una empresa por medio de la realización efectiva de sus

actividades económicas

y financieras de tal manera que afrontar de manera oportuna con sus

obligaciones financieras frente a terceras personas, buscando

garantizar su

desarrollo estable y garantizar la continuidad permanente de la misma

dentro

del mercado (p.128).

En última instancia, Albuerne y

Casas (2015) sustentan que suele ser considerado como una herramienta

que

permite evaluar la capacidad que posee la alta dirección de

una empresa para

cumplir las metas económicas proyectadas para un periodo

concreto a través de

la ejecución de distintas actividades haciendo uso de los

recursos disponibles

(p.143).

Problema general.

¿De qué manera la

gestión

financiera incide en los resultados económicos - financieros

en la empresa de

Transportes Sisa Tours S.A.C. Tarapoto 2020?

Hipótesis.

La Gestión financiera incide en los

resultados económicos - financieros en la empresa de

Transportes Sisa Tours

S.A.C. Tarapoto 2020

Objetivo general.

Determinar la incidencia de la

gestión financiera en los resultados económicos -

financieros en la empresa de

Transportes Sisa Tours S.A.C. Tarapoto 2020

Objetivos específicos.

a) Evaluar la gestión financiera en la

empresa de Transportes Sisa Tours

S.A.C. Tarapoto 2020.

b) Identificar las deficiencias de la

gestión financiera en la empresa de

Transportes Sisa Tours S.A.C. Tarapoto 2020.

c) Analizar los índices de los

resultados económicos-financieros en la

empresa de transportes Sisa Tours S.A.C., Tarapoto 2020.

METODOLOGÍA

La

presente investigación es cualitativa, ya que permite

comprender la realidad

mediante modelos que explican las causas o motivos por los cuales se

producen

dichos fenómenos (Arbaiza, 2016). Es por ello, se

tratará de profundizar en el

conocimiento de los rasgos determinantes de un fenómeno a

partir de la

información obtenida de la población estudiada y

de las variables. De igual

manera, el tipo de investigación es aplicada, por cuanto se

estudiará el

comportamiento de las variables a partir de nuevos conocimientos

adquiridos, el

cual permitirá brindar recomendaciones al problema

evidenciado (Castro, 2010).

Su alcance es descriptivo, por cuanto se ha expuesto las

características,

propiedades y rasgos determinantes de la situación en el

lugar de estudio mediante

la observación (Castro, 2010). Se describirán las

deficiencias evidenciadas

para conocer a detalle la problemática. Finalmente, el

diseño de la presente

investigación es no experimental de tipo transversal,

descriptivo.

Población

y muestra.

El

trabajo investigativo ha tenido como sujetos de estudio a el Gerente

general, el

Administrador, al Contador y a dos asistentes contables. La fuente de

información fueron los registros documentarios que

corresponden a la gestión

financiera de la empresa, como también los estados

financieros del año 2019 y

2020 respectivamente de la empresa Transportes Sisa Tours S.A.C.

Instrumentos

de

recolección de datos.

Los

instrumentos de aplicación para la recolección de

datos que se utilizó en el

trabajo investigativo es una guía de entrevista, se

aplicó a la muestra de

estudio. También se utilizó una lista de cotejo,

para analizar las deficiencias

de la gestión financiera. Por último, se

aplicó la guía de análisis documental

para medir los índices de resultados económicos y

financieros. Instrumentos que

fueron validados por juicio de expertos y tres especialistas en el tema

de

investigación.

Técnicas

para el

procesamiento de la Información.

Se

utilizó el análisis descriptivo con tablas de

frecuencias, lo que permitió conocer

cada uno de los resultados. Con la ayuda de una hoja de

cálculo se realizó el

proceso de los datos y su posterior análisis.

RESULTADOS

Evaluación

de la gestión financiera.

Dimensión

efectivo y bancos.

La

empresa no elabora un presupuesto a inicio del año en donde

y no detallan el

importe de los ingresos que obtendrá durante todo el

periodo. A inicio de año

la empresa realiza una reunión para dar a conocer todas las

actividades que

desarrollará durante el periodo. Sin embargo, la

organización no tiene en

cuenta la información histórica para realizar

dicho presupuesto creando

inconvenientes al momento de realizar el manejo de efectivo y bancos.

La

organización no planifica de manera anticipada el

presupuesto de gastos que

realizará durante cada mes, es decir, se limita a realizar

un análisis sobre

los egresos y éste solamente efectúa salidas de

dinero cada vez que la compañía

va a realizar una transacción.

La

organización no cuenta con un encargado debidamente

capacitado que realice los

reportes e informes de forma específica de todas las

operaciones bancarias esto

dificulta que se pueda obtener la información actualizada,

por ello no se

realiza continuamente.

Dimensión

cuentas por cobrar.

En

la

empresa los trabajadores no revisan y evalúan los aportes

realizados por los

transportistas, es decir, no se mide la capacidad de pago de cada uno

de estos,

pese a existir un procedimiento dentro de la organización

que establece que

cada cliente debe ser evaluado debidamente antes de poder otorgarle un

crédito,

así como la solicitud de otros requisitos para constatar la

capacidad de pago.

Existe

un

procedimiento para no incrementar las cuentas por cobrar este proceso

se centra

en la verificación mensual de todos los registros que tiene

la organización y

todas las ventas que ha realizado a crédito por el contrario

el incremento de

las ventas a crédito ha sido un problema para la

organización pues estos fueron

otorgados sin previa evaluación de capacidad de pago de

manera que se ha

originado una gran cantidad de clientes morosos de forma considerable

en

algunos casos estos son considerados como cuentas incobrables por haber

superado el tiempo de espera correspondiente.

Además,

la empresa realiza descuentos por pronto pago a los clientes puntuales,

cabe

resaltar que estos beneficios no son constantes, más

aún en tiempo de pandemia.

Dimensión

financiamiento.

La

organización no tiene un control de los préstamos

que ha adquirido, es decir no

elabora un previo análisis antes de solicitar el

crédito teniendo en cuenta los

gastos que va a realizar durante el periodo.

La

organización durante el periodo 2020 ha tenido que recurrir

a instituciones

bancarias para poder solventar gastos, debido a que la pandemia ha

generado que

muchas de las empresas cuenten con los protocolos de seguridad que

corresponde,

en el caso de servicio de transporte, teniendo en cuenta que la

gasolina tuvo

un incremento en el costo, además por un tema de seguridad y

salud de los

ciudadanos.

La

organización no

dispone de un listado de aquellas herramientas y suministros que va a

adquirir

y no se encuentran en el presupuesto, esto ha generado que la

organización

adquiera productos que no son necesarios para el desarrollo de las

actividades

diarias en la empresa. La empresa no cuenta con un área de

almacén para la

conservación de todos los materiales que necesitan para los

protocolos de

bioseguridad. Además, no se distribuye de forma adecuada los

materiales a las

diversas áreas que corresponden, pues no existe un encargado

que controle

dichos materiales y todos los colaboradores acceden a estos.

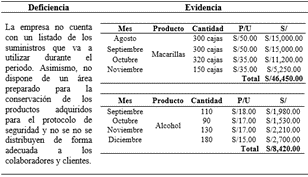

Deficiencias

de la gestión financiera.

A

continuación, se muestra el detalle del cumplimiento de las

actividades de la

gestión financiera de la organización:

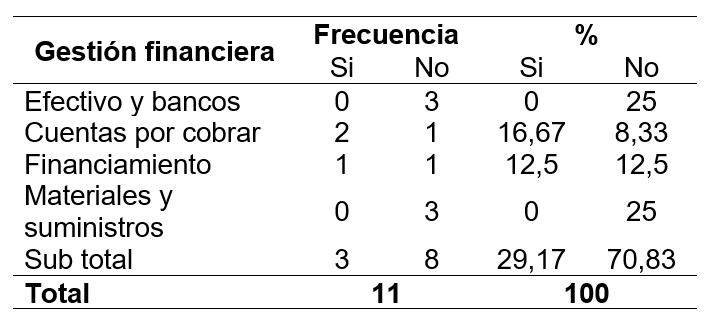

Tabla 1.

Cumplimiento

de

actividades.

Fuente:

Resultados lista de

cotejo.

Como

se

aprecia en la tabla 1, el 29,17% de las actividades se cumplen de forma

óptima,

sin embargo, el 70,83% de dichas actividades no se cumplen de manera

eficiente

debido a las falencias que ocurren en el efectivo y bancos, donde

existe un

incumplimiento del 25% de las actividades.

En

cuanto

a las cuentas por cobrar, el 16,67% de las actividades se cumple de

forma

oportuna, mientras que el 8,33% no se cumple. Con respecto al

financiamiento,

el 12,5% de acciones se cumple, mientras que el 12,5% no se realiza de

forma

adecuada. En los materiales y suministros existe un incumplimiento del

25% de

actividades. Las deficiencias se describen en las siguientes tablas.

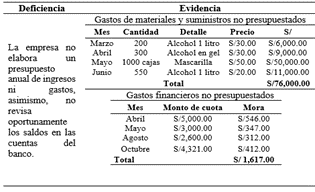

Tabla 2.

Deficiencias

en el efectivo

y banco.

Fuente:

Elaboración

propia

Como

se

puede apreciar en la tabla 2, por falta de planificación de

presupuesto la

empresa ha incurrido en gastos para contribuir con los protocolos de

seguridad

debido a la pandemia, donde se pueden ver que durante los meses de

marzo,

abril, mayo, junio se adquirió ciertas cantidades de alcohol

y 1000 cajas de

mascarillas de 50 unidades cada uno haciendo este un monto total de S/

76,000.00, Por otro lado la organización dejó de

cancelar las cuotas pendientes

que tenía con instituciones financieras, por lo cual el

banco ha generado moras

por el monto de S/1,617.00.

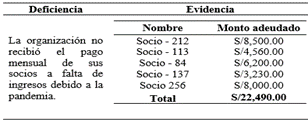

abla 3.

Deficiencias

de cuentas por cobrar.

Fuente:

Elaboración

propia.

Como

explica la tabla 3, la empresa Sisa Tours S.A.C durante el periodo 2020

no ha

recibido el aporte mensual de algunos de sus socios, por el cual estos

no han

cancelado a tiempo dichas deudas. Asimismo, algunos dejaron de laborar

en la

empresa y tuvieron que vender sus unidades móviles porque la

venta de pasajes

disminuyó y no hubo demanda de pasajeros durante los

primeros meses que inició

la pandemia, es decir, desde el mes de marzo, el monto asciende a

S/22,490.00.

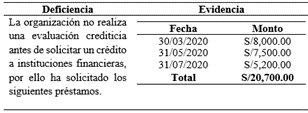

Tabla 4.

Deficiencias

en el financiamiento.

Fuente:

Elaboración

propia

Como

indica la tabla 4, la empresa ha solicitado créditos

bancarios a diversas

instituciones financieras durante los meses de marzo, mayo y julio

haciendo un

monto de S/20,700.00 que no tenían previsto realizar durante

dicho periodo.

Tabla 5.

Deficiencias

en

materiales y suministros.

Fuente:

Elaboración

propia

Como

se

aprecia en la tabla 5, la empresa ha realizado compras de mascarillas y

de

alcohol por el monto de S/ 46,450.00 y S/ 8,420.00, dichos productos

fueron

comprados en exceso dejando a la empresa con pérdidas que

afectan directamente

el rendimiento de esta.

Índices

de los resultados económicos-financieros.

Para

dar

a conocer los índices de los resultados

económicos y financieros de la empresa,

ha sido necesario realizar un análisis de los Estados

financieros para dar a

conocer los siguientes resultados:

Tabla 6.

Índices

de resultados

económicos - financieros.

Fuente:

Estados

Financieros de la empresa de Transportes Sisa

Tours S.A.C.

Como

se

puede apreciar en la tabla 6, la rentabilidad económica

durante el periodo 2019

ascendía a 2,35%, sin embargo, para el periodo 2020

éste descendió a 0,7%. Por

otro lado, con respecto a la rentabilidad financiera, el

índice durante el

período 2019 fue de 1,98%, caso contrario sucedió

en el período 2020 donde éste

fue de 0,9%. Ambos resultados fueron bajos, es decir, no pudo obtener

mayores

ganancias debido a la situación generada por la pandemia,

pues el sector

transporte se vio afectado. Además, se tuvo que realizar

gastos para la

implementación de los protocolos de seguridad.

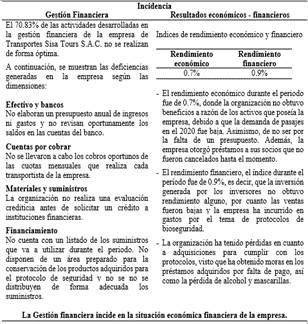

Incidencia

de la gestión financiera en los resultados

económicos - financieros

Tabla 7.

Incidencia

entre la

gestión financiera y resultados económicos -

financieros.

Fuente:

Elaboración propia.

DISCUSIÓN

La

organización tiene un incumplimiento de actividades

asociadas a la gestión

financiera en un 73% porque presenta problemas en el efectivo y bancos,

cuentas

por cobrar, financiamiento, materiales y suministros. Los resultados

tienen

asociación con el estudio realizado por, Cochachin (2018)

quien estudió a la

empresa de transporte interprovincial de pasajeros Huaraz - Lima donde

pudo

concluir que el 86% de las organizaciones dedicadas al transporte no

elaboran

un plan financiero de corto mediano y largo plazo que oriente la

elaboración de

acciones para la obtención de resultados positivos.

Asimismo,

el 86% tienen en consideración al momento de la toma de

decisiones

determinantes en beneficio de estas además el 43% asegura

que no mantiene los

suministros debido a que sólo los adquiere al momento que se

presenta la

necesidad y un 29% asegura que las empresas mantuvieron el

índice de cuentas

por pagar mientras que el 57% aumentó el rendimiento

financiero y el 57% del

rendimiento económico.

En

cuanto

a las deficiencias que ha tenido la empresa, en el efectivo y bancos no

elaboran un presupuesto anual de entradas y egresos además

no revisan de manera

oportuna los saldos de las cuentas del banco esto ha provocado que la

empresa

adquiera suministros innecesarios para el desarrollo de actividades

tales como

alcohol y por cajas de mascarillas dejando un monto de S/. 76,000 soles

por

concepto de dichos gastos además la organización

ha tenido moras por

incumplimiento de pago a las instituciones financieras ascendente al

monto de

S/. 1,617.00.

Con

respecto a las cuentas por cobrar la empresa ha desembolsado ciertos

montos por

concepto de préstamos a sus socios sin embargo estos no han

cancelado a tiempo

haciendo un total de S/. 22.490.00.

En

cuanto

al financiamiento, la empresa por motivo de que no ha previsto gastos

ha tenido

que solicitar préstamos a diferentes bancos por un monto

total de S/20,700.00.

Además, con respecto a materiales y suministros la empresa

ha adquirido

diversos suministros para contribuir con los protocolos de seguridad de

los

cuales hubo pérdidas por cuanto no existe un adecuado

almacén de dichos

productos.

Estos

resultados

tienen similitud con el estudio realizado por Córdova (2017)

quién concluyó que

las falencias que presentan las empresas del rubro transporte, el 32%

aseguran

que la empresa no cuenta con un manual financiero que oriente el uso

apropiado

de los recursos; además, el 26% asevera que sólo

a veces se realiza un

reconocimiento pertinente de las operaciones bancarias lo cual origina

que no

siempre se conozca la información respecto a los movimientos

de egresos e

ingresos.

En

los

resultados económicos financieros el rendimiento

económico fue de 0,7% y el

rendimiento financiero de 0,9% demostrando que ambos índices

fueron bajos y la

empresa no obtuvo más ganancias durante el periodo. Los

resultados tienen

vínculo con la investigación de Nogueira-Rivera,

et ál. (2017) quienes

concluyen que la rentabilidad económica ha sufrido diversas

variaciones desde

al año 0,29 en el año 2011, 0,38 para el

año 2012, 0,10 para el año 2013 a 0,13

para el año 2014, quedando demostrado de esta forma que los

índices de rentabilidad

están reduciendo de manera continua a causa de las

mínimas contingencias que

presentan los colaboradores.

Para

culminar existe

incidencia entre la gestión financiera y el rendimiento

económico financiero

debido a las falencias mencionados con anterioridad por tanto el

resultado se

asocia con el estudio realizado por Cochachin (2018), quienes concluyen

que

existe asociación entre el la gestión financiera

y el rendimiento económico

financiero en las empresas de transporte.

CONCLUSIONES

De

acuerdo con cada propósito planteado en el estudio, se

concluye:

- Existe

incidencia significativa entre la gestión financiera y los

resultados

económicos financieros visto que la demanda de pasajes se ha

reducido. Asimismo

la organización ha tenido que realizar gastos imprevistos

para poder cumplir

con los protocolos de bioseguridad por causa de la pandemia. Por cada

trabajador y socio se obtuvo que realizar diferentes cambios, ya que

algunos no

trabajaron por ser vulnerables, disminuyendo la productividad

económica, poniendo

en alerta a la empresa, por la baja de entrada de dinero, haciendo que

cancele

las salidas a diferentes lugares de la Región San Martin.

- La

situación de la gestión financiera de la empresa,

que se aplica para el manejo

con respecto al efectivo y equivalente de efectivo no detallan el

importe

ingresos que obtendrá durante todo el periodo, son

realizados por el personal

administrativo y contable las cuentas por cobrar, presentando

inconvenientes,

debido al manejo inadecuado de la organización al no revisar

y evaluar los

aportes realizados por los transportistas, en el financiamiento, no

tiene un

control de los préstamos que ha adquirido. En los materiales

y suministros, no

dispone de un listado de aquellas herramientas y suministros que va a

adquirir

y no se encuentran en el presupuesto.

- Las

deficiencias de la gestión financiera son: Existe un 70,83%

de incumplimiento

de actividades generado por la falta de ingresos por periodos

determinados que

no tuvo ingreso por cierre temporal durante algunos meses, en el

efectivo y

bancos tuvo una pérdida de S/. 1,617.00 por moras de

préstamos adquiridos, por

la falta de cancelación en su debido mes correspondiente, ya

que no pudo

realizar los pagos, por la falta de dinero en efectivo, S/. 54,870.00

se

dificulto la adquisición de las mascarillas y alcohol, con

el alza de precios y

la demanda, se compró en exceso las mascarillas y el alcohol

a muy alto precio

haciendo que se almacene y no tenga la salida correspondiente, por la

cancelación de salidas a diferentes lugares, por no contar

con los

transportistas requeridos, debido a sus permisos por contagio de

covid-19.

- Se

dificulto la adquisición de los productos, necesarios para

la implementación,

de cada vehiculó, para que pueda seguir trabajando con los

protocolos

establecidos para cada transportista, la falta de pagos de cuotas de

los transportistas

se vio afectado al no ingreso constante de pasajeros, debido a los

pagos que no

se pudieron realizar a tiempo, con el aporte de la mensualidad, que

genera un

ingreso para la empresa, por S./ 22,490.00. El dinero que ingresa se

utiliza

para la solventar los gastos mensuales.

- Resultados

económicos financieros fueron

bajos, debido a que la rentabilidad económica obtenida fue

por 0,7% y la

rentabilidad financiera fue por 0,9% donde lo evidenciado que la

organización

no ha obtenido ganancias suficientes durante el periodo 2020, por la

baja

demanda y la competencia que se ha dado durante este tiempo, por la

baja y alza

de pasajes, que no obtuvo los ingresos esperados para poder cumplir,

con sus

gastos mensuales, generando pérdidas a grandes escalas, que

vino atravesando el

país

BIBLIOGRAFÍA

Acosta-Medina, J. K., Plata-Gómez, K. R., Puentes-Garzón, D. E. y TorresBarreto, M. L. (2019). Influencia de los recursos y capacidades en los resultados financieros y en la competitividad empresarial: Una revisión de la literatura. Revista de Investigaciones, 13(1), 125-134. https://www.udi.edu.co/revistainvestigaciones/index.php/ID/article/view/204

Albuerne, M. y Casas, Y. (2015). La planeación financiera: herramienta de integración para incrementar la rentabilidad en la empresa Havana Club. Contaduría Universidad De Antioquia, (66), 131- 160. Recuperado de: https://revistas.udea.edu.co/index.php /cont/article/view/26130

Cabrera-Bravo, C. C., Fuentes-Zurita, M. P. y Cerezo-Segovia, G. W. (2017). La gestión financiera aplicada a las organizaciones. Dominio de las ciencias, 3(4), 220-232. http://dx.doi.org/10.23857/dom.cien.po caip.2017.3.4.oct.220-232

Cochachin, L. F. (2018). Gestión financiera y su incidencia en los resultados económicos-financieros de las empresas de transporte interprovincial de pasajeros Huaraz -Lima [Tesis de posgrado, Universidad Nacional Santiago Antúnez de Moyolo]. http://repositorio.unasam.edu.pe/handl e/UNASAM/2807

Córdova, V. L. (2017). Políticas contables y la gestión financiera en el sector de transporte de carga pesada del Cantón Ambato [Tesis de pregrado, Universidad Técnica de Ambato]. https://repositorio.uta.edu.ec/handle/1 23456789/26981

Eslava, J. J. (2016). La rentabilidad: análisis de costes y resultados. ESIC Editorial

Haro, A. y Rosario, J. F. (2017). Gestión Financiera: Decisiones financieras a corto plazo. Editorial Universidad de Almería

Huacchillo, L. A., Ramos, E. V. y Pulache, J. L. (2020). La gestión financiera y su incidencia en la toma de decisiones financieras. Universidad y Sociedad, 12(2), 356-362. http://scielo.sld.cu/scielo.php?script=s ci_arttext&pid=S2218-36202020000200356

Meléndez, A. y Rojas, T. (2019). Gestión financiera y su incidencia en la rentabilidad de la empresa SERVICON S.A.C. Tarapoto, 2017 [Tesis de pregrado, Universidad César Vallejo]. https://repositorio.ucv.edu.pe/bitstream/handle/20.500.12692/39657/Meléndez_RARojas_ET.pdf?sequence=1&isAllowed =y

Nogueira-Rivera, D., Medina-León, A., Hernández-Nariño, A., ComasRodríguez, R. y Medina-Nogueira, D. (2017). Análisis económico-financiero: Talón de Aquiles de la organización. Caso de aplicación. Ingeniería Industrial, 38(1), 106-115. http://scielo.sld.cu/scielo.php?script=s ci_arttext&pid=S1815- 59362017000100010

Pérez-Carballo, J. F. (2015). La gestión financiera de la empresa. ESIC Editorial

Quintanilla, A. (2019). Gestión financiera y su incidencia en la rentabilidad de la Empresa de Transporte Rápido Ventanilla Callao S.A. -2019 [Tesis de pregrado, Universidad César Vallejo, Perú]. https://repositorio.ucv.edu.pe/bitstream/handle/20.500.12692/46022/Quintanilla_SASD.pdf?sequence=1&isAllowed=y

Reátegui, L. E. (2017). Evaluación de la gestión financiera y la incidencia en la rentabilidad de la empresa Servicios y Transporte Villa Bellavista SAC. Tarapoto, año 2016 [Tesis de pregrado, Universidad César Vallejo]. https://repositorio.ucv.edu.pe/handle/2 0.500.12692/23545?localeattribute=es

Rodríguez, P. D. (2016). Gestión Financiera en Pymes. Revista Publicando, 3(8), 588- 596. https://dialnet.unirioja.es/servlet/articul o?codigo=5833410

Zurita, T., Pucutay, J. A., Córdova, I. y León, L. Y. (2019). Estrategias financieras para incrementar la rentabilidad. Caso: Empresa Indema Perú S.A.C. INNOVA Research Journal, 4(3), 30-41. https://doi.org/10.33890/innova.v4.n3. 1.2019.1175