ARTÍCULO

ORIGINAL

ENDEUDAMIENTO Y EL RENDIMIENTO FINANCIERO EN

LAS EMPRESAS MINERAS QUE

COTIZAN EN LA BOLSA DE VALORES DE LIMA, PERÍODO 2017-2019.

DEBT AND FINANCIAL

PERFORMANCE IN MINING COMPANIES LISTED ON THE LIMA STOCK EXCHANGE,

PERIOD

2017-2019.

Ramirez Coba,

Alvaro Leonardo.

Consorcio

Universidad César Vallejo,

Lima, Perú.

https://orcid.org/0000-0002-2707-2632

Correo

electrónico:alrcoba.1997@gmail.com

Rojas Leon,

Milagros Sofia.

Consorcio

Universidad César Vallejo,

Lima, Perú

https://orcid.org/0000-0001-7969-2596

Correo

electrónico:

rojasleonmi@gmail.com

Vallejos

Tafur, Juan Britman.

Consorcio

Universidad César Vallejo,

Moyobamba,

Perú

https://orcid.org/0000-0002-6328-806X

Correo

electrónico:

jvallejost@ucv.edu.pe

RESUMEN

Objetivo:

Determinar

en qué

medida el endeudamiento se relaciona con el rendimiento financiero en

las

empresas mineras que cotizan en la BVL, período 2017-2019. Metodología:

Fue

de tipo aplicada, de nivel correlacional, representada por 8

industrias, la

técnica empleada fue el análisis documental

procesados mediante un programa

estadístico. Resultados: Los 3 primeros

objetivos específicos si se

relacionan, pero de una manera inversa y los últimos 3

objetivos específicos no

se correlacionan, es decir que los niveles de endeudamientos que

mantienen las

empresas mineras que cotizan en la Bolsa de Valores de Lima no

garantizan que

se obtenga un mejor rendimiento financiero. Conclusión:

Buscar la relación

del endeudamiento con el rendimiento

financiero en las empresas mineras, es importante para conocer su

estatus en

este sector tan importante de la economía peruana, no

obstante, se requiriere

seguir investigando al respecto.

Palabras

clave: Endeudamiento,

Rendimiento financiero, Activos,

Pasivos, Patrimonio.

|

Los

autores©. Este artículo es

publicado por la Revista Balance´s de la Universidad Nacional

Agraria de la Selva. Este es un manuscrito de acceso abierto,

distribuido bajo los términos de la Licencia Creative

Commons Atribución-NoComercial-CompartirIgual 4.0

Internacional. (https://creativecommons.org/licenses/by-nc-sa/4.0/),

que permite el uso no comercial, distribución y

reproducción en cualquier medio, siempre que se cite

adecuadamente la obra original. |

ABSTRACT

Objective: To determine to

what extent indebtedness is

related to

financial performance in mining companies listed on the BVL, period

2017-2019.

Methodology: It was of the applied type, of correlational

level,

represented by 8 industries, the technique used was the documentary

analysis

processed by means of a statistical program. Results: The

first 3

specific objectives are related, but in an inverse way and the last 3

specific

objectives are not correlated, that is, the levels of indebtedness

maintained

by mining companies that are listed on the Lima Stock Exchange do not

guarantee

that better financial performance is obtained. Conclusion: To

look for

the relationship of indebtedness with financial performance in mining

companies, it is important to know their status in this very important

sector

of the Peruvian economy, however, further research is required in this

regard.

Keywords: Debt,

Financial performance, Assets,

Liabilities,

Equity.

INTRODUCCIÓN

En

los

últimos tiempos el comportamiento de la economía

a nivel internacional ha ido

en constantes cambios registrando aumentos significativos para la

economía; sin

embargo, este incremento no ha logrado demostrar los resultados

deseados debido

a que no logró las cifras esperadas por muchos economistas y

personas

vinculadas al mundo financiero (Organización de las Naciones

Unidas, 2015).

La

posición de la minería ha ido evolucionando a

través de los años porque ha

logrado colocarse en los ámbitos más

significativos que tiene el mundo,

ubicándose como una de las industrias sostenibles que

perduran a lo largo de

los tiempos, debido a que aseguran el abastecimiento constante y

apropiado de

materias primas para otros sectores, por ejemplo: se tiene el sector

manufacturero y las compañías constructoras; de

esa manera se asegura la

continuidad de diversas empresas, y por ende, el progreso

económico de los

países en general (Fugiel et al., 2016).

Es

por

ello, que el sector con organizaciones dedicadas a la

minería, siempre realizan

diversas operaciones y acciones vinculadas con altos riesgos y

numerosas

inversiones. Mayormente los retornos de este rubro se pueden tornar muy

extensos, por ello siempre están a la búsqueda de

evitar altos riesgos, obtener

grandes y saludables beneficios sin vincular endeudamientos que se

puedan

generar dentro de las inversiones (Yıldız, 2020).

A

pesar

de ello, se puede resumir que muchas de estas empresas mineras andan en

la

investigación constante de cómo maximizar su

rendimiento empleando diversas

técnicas contables y financieras, aplicadas de manera

transparente que ayude y

logre resolver los problemas financieros y económicos que se

pueda suscitar en

el periodo.

Milošević

y Milenković (2017) indicaron que, tras la crisis a fines del

año 2007, el

miedo y la desconfianza se apoderó de muchos directores,

dueños, capitalistas y

empresarios, ya que el sistema económico a nivel global

sufrió distintos

cambios desmesurados y duros, llegando a generar muchas

pérdidas económicas y

financieras. Álvarez et al. (2019) por su lado

mencionó que en el continente

europeo los estudios clásicos que se venían

ejecutando desde los inicios de la

década del año 2000 no llegaron a conseguir una

alarma que pueda adelantar los

altos niveles de endeudamiento que los entes económicos

estaban registrando y

manteniendo en esas épocas, se dice que estos estudios fue

el gran responsable

de la crisis financiera que se presenció en el

año 2008.

Para

varias mineras el endeudamiento se ha ido convirtiendo en un tema de

gran

importancia, porque ayuda a conocer cuál es el escenario

financiero de las

sociedades. De la misma forma, los análisis aplicados para

determinar los

niveles de endeudamiento son sumamente relevantes para que puedan

continuar

realizando todas las inversiones e innovaciones necesarias y de esa

manera

volverse poco a poco más competitivos, reconocidos y

eficientes en el mercado

internacional (Argüelles et al., 2018). Las principales

empresas mineras que

destacan en Latinoamérica son: Las Industrias

Peñoles (México); Buenaventura

(Perú), América Silver (ubicado en 3 empresas de

Latinoamérica y Hochschild Mining)

entre muchas otras.

En

el

Perú, el Instituto Nacional de Estadística e

Informática (INEI, 2020) publicó

resultados con cifras vinculadas a las finanzas,

evidenciándose un aumento de

1.8% en los tres últimos períodos del

año pasado, sin embargo, el rubro de

empresas dedicadas a la extracción de petróleo,

gas y minerales obtuvieron una

disminución de 2.1% respecto a la participación

que tiene en el Producto Bruto

Interno.

Mientras

que Wong y Bernardo (2018) en su respectiva investigación

testificaron que dos

años atrás la participación de la

actividad minera era de un 14% referente al

PBI. En otras palabras, hay diversos estudios que determinan que pueda

haber

alguna relación del PBI con el endeudamiento en diversas

compañías situadas en

el Perú, ya que un mal indicador macroeconómico

deja en el aire la duda de la

estabilidad financiera de las empresas.

El

documento público de la Superintendencia de Banca, Seguros y

AFP (SBS, 2019)

informó que el principal riesgo que el sistema financiero

mantiene en los

últimos años se relaciona con el alto impacto que

genera las deudas de diversas

empresas peruanas.

Adicionando,

se mencionó que la capacidad de pago que han mantenido las

compañías entre los

años 2016 y 2018 mejoró favorablemente para

algunos sectores, sin embargo, las

industrias mineras tuvieron una disminución 2.85, ya que en

el año 2017 la

capacidad de pago fue de 9.38 y en el año 2018 fue de 6.53,

siendo unos

resultados desfavorables para estas organizaciones. Mendoza (2016)

testificó

que cuando las sociedades requieren perfeccionar sus rentabilidades y

disponen

de muy poco efectivo, se ven en la emergencia de visitar entidades que

correspondan al sistema financiero con el fin de buscar una buena

opción de

financiamiento (créditos por bancos, créditos

otorgados por representantes de

bancos extranjeros y bonos emitidos) y a veces por la inmediatez no se

enfocan

en medir los riesgos futuros que se puedan ocasionar, tomado el rumbo

hacia el

endeudamiento.

Gómez

(2017) señaló que cuando las organizaciones

asumen compromisos financieros

altos estos pueden provocar que las empresas entren en un gran

estancamiento

económico, debido a que las compañías

no pueden cumplir con sus obligaciones de

forma regular como siempre lo hacían, por ello se debe

limitar el endeudamiento

para no engrandecer las operaciones riesgosas donde se puede llegar a

derrochar

el capital contable afectando al rendimiento.

Sin

embargo, Ross (como se citó en Dos Santos y Carmo, 2017)

indicó que a más

utilización de deudas externas para financiarse

sería lo más apropiado para

acrecentar el rendimiento de las compañías, esto

significa que cuando las

empresas acceden a financiamientos podría ser beneficioso,

pues este

financiamiento podría mejorar su rendimiento financiero de

forma eficiente.

Es

por

ello, que un año después, Meneses y Quispe (2018)

lograron identificar tres

niveles de endeudamiento pequeño, óptimo y alto,

ya que manteniendo un buen

nivel de este indicador puede traer una excelente rentabilidad al

negocio, pero

una mala decisión puede llevar al caos y al

sobreendeudamiento perjudicando

gravemente a la organización.

Dentro

del contexto local, las organizaciones sometidas a la

investigación

pertenecientes al sector minero. Como lo indicó Mancini y

Sala (2018) este

sector es uno de los principales ya que otorga insumos a diversas

industrias.

De la misma manera, la minería otorga beneficios y sostiene

la economía.

Generalmente estas compañías se encuentran en

diversos departamentos de nuestro

país. Sin embargo, estas empresas han presentado una serie

de problemas, los

cuales son:

En

primer

lugar, las empresas hacen un desprendimiento de efectivo para que

puedan

realizar sus actividades económicas, adquiriendo activos y

mejorando su

infraestructura. Sin embargo, se ha registrado que mientras no se

realice un

análisis económico-financiero del endeudamiento

en las empresas, dichos financiamientos

pueden generan incapacidades de pago, incumpliendo sus obligaciones, y

se

produce el desconocimiento de las tasas de interés, ya que,

estas puedan ser

elevadas y no sea de gran provecho.

En

segundo lugar, tenemos como incertidumbre la rentabilidad financiera

porque se

identificó que a lo largo de los años se han

registrado resultados muy

cambiantes de la rentabilidad o rendimiento. Mayormente cuando la

empresa tiene

muchas fluctuaciones, no se puede identificar con facilidad si es que

existe un

buen rendimiento o un mal rendimiento.

Y,

por

último, como bien se sabe las empresas mineras son riesgosas

desde el punto

financiero por los cambios constantes de los precios. Según

diversos estudios,

estas incertidumbres provocadas en las mineras llegan a comprometerse

con

financiamientos. Asimismo, todo ello puede traer circunstancias

inesperadas y

sobresaltar de manera significativa a la rentabilidad.

A.

Trabajos previos

Lalevic

y

Demirovic (2019), en su tema “La relación entre

deuda y rentabilidad de las sociedades

anónimas en Montenegro”. Montenegro 2016,

Universidad de Montenegro,

Montenegro. Establecieron que el objetivo primordial de la entidad era

encontrar una estructura muy saludable y efectiva de endeudamiento

tanto de la

propia entidad como la que es proporcionado por agentes externos a la

entidad.

Es por ello, que analizaron la relación que existe entre la

rentabilidad y la

deuda para poder conocer si a mayor financiación externa

impacta en el

rendimiento económico, y a su vez analizar si este impacto

es óptimo o pésimo.

La investigación fue de regresión lineal simple y

empírica.

Finalmente,

los indicadores financieros como el ROE y ROA dieron como resultado que

en las

distintas compañías de Montenegro el

apalancamiento genera una disminución en el

capital debido a todos los gastos que se incurren dentro de esta

financiación.

Mijić

y

Jakšić (2017), en su investigación

“Endeudamiento de las empresas y mejora de

la rentabilidad”. Novi Sad 2017, Universidad de Novi Sad,

Novi Sad. Tuvieron

como objetivo examinar si el endeudamiento que existe en las entidades

del país

de Serbia es viable y eficientes económicamente, es decir si

los préstamos

obtenidos mediante las entidades financieras van de la mano con

inversiones

eficaces que colocan las empresas y el incremento del capital. El tipo

de

investigación fue correlacional.

Por

último, concluyeron que en las diversas

compañías de Serbia no era recomendable

que manejan un alto grado de endeudamiento, ya que los resultados

dieron a

notar que existe una relación de impacto negativo entre la

variable de la deuda

sobre el desempeño financiero es decir que no tienen el

potencial debido para

manejar una financiación del exterior.

Bernilla

y Llatas (2016), en su trabajo titulado “Estrategias

financieras para disminuir

el nivel de endeudamiento en la empresa transportes ELL S.R.L Chiclayo

2016”.

Pimentel 2016, Universidad Señor de Sipán,

Pimentel. Tuvieron como objetivo

primordial formular una sobresaliente estrategia financiera y de esa

manera

poder minimizar el rango de endeudamiento que tienen las

compañías de

transportes en el distrito de Chiclayo.

A

la vez,

el estudio permitió crear una base para optar por las

decisiones óptimas que

toman los directivos y de esa manera ir reduciendo el riesgo de

endeudamiento.

De este modo, el nivel de investigación que se

utilizó fue

descriptiva-propositiva, aplicando la técnica de entrevista.

Finalmente, se

concluyó que la empresa se encuentra mal supervisada y

gestionada, ya que

presenta un alto nivel de endeudamiento y de una mínima

rentabilidad, asimismo

no se toma en consideración los indicadores que arrojan los

análisis

financieros empleados en la entidad.

Aroni

(2019), en su investigación titulada

“Endeudamiento y Rentabilidad en las

empresas azucareras, que presentan información a la

Superintendencia del

Mercado de Valores, periodo 2016 – 2018”. Lima

2019, Universidad Cesar Vallejo,

Lima. Presentó como objetivo describir los niveles de

relación que mantiene el

endeudamiento y el rendimiento en las entidades que solamente se

dedican al

rubro azucarero y además registren acciones en la SMV entre

los años 2016 y

2018.

Este

proyecto tuvo diversas conclusiones, principalmente menciona que

depende del

nivel de endeudamiento que se mantuvieron las

compañías azucareras no

sostuvieron alguna relación significativa con los activos,

las ventas y el

patrimonio, sin embargo, se hace notar que el endeudamiento de plazo

corto

tiene una inversa correlación con los ingresos generados por

las ventas que

generan los entes económicos.

Apaza

et

al. (2020), en su investigación “Apalancamiento y

rentabilidad: caso de estudio

en una empresa textil peruana”. Lima 2020, Universidad

Peruana Unión, Lima.

Determinó la correlación que existe entre el

rendimiento y el apalancamiento

operativo en una industria perteneciente al rubro textil entre los

años 2014 y

2017. De igual forma, la investigación estuvo bajo la

metodología del diseño

correlacional no experimental y con una muestra de 48 estados

financieros

mensuales. Luego de un exhaustivo análisis se

logró determinar que tanto el

apalancamiento operativo y el apalancamiento financiero se relacionan

significativamente, pero de una manera inversa. Esto quiere decir que

cuando

existe cifras altas de apalancamiento dentro de la

organización repercute de

manera negativa a la rentabilidad, dando como resultado

pérdidas contables en

los periodos mencionados.

León

(2018), en su investigación titulada “Incidencia

del nivel de endeudamiento y

costos financieros en el resultado económico de las

universidades privadas del

sur del Perú 2017”. Puno 2018, Universidad Andina

Néstor Cáceres Velásquez,

Juliaca. Determinó los efectos que ocurren en los distintos

niveles de

endeudamiento y cómo impacta en las utilidades de las

universidades de carácter

privado en el sur peruano.

El

estudio fue realizado a ocho universidades, el método que se

usó fue el

deductivo-analítico, el inductivo sintético y

tuvo como diseño no experimental,

transversal. Los resultados, indicaron que las empresas universitarias

se

encuentran en el rango de bueno porque obtuvieron un porcentaje del

20.47% de

nivel de endeudamiento respecto al rendimiento del activo y un 28.51%

con el

rendimiento patrimonial, sin embargo, no se encuentra en la excelencia

ya que

el rango va desde el 10% hasta el 12%. Como conclusión la

nivelación de

endeudamiento respecto a la inversión o activo total y

patrimonio de las

universidades privadas estudiadas superan el estándar de

comparación, esto

podría ser beneficioso si se incrementa las utilidades y

gozan de una buena

administración.

Apaza

(2017), en su investigación

“Determinación de la estructura óptima

de capital y

la rentabilidad (ROIC) para maximizar el valor de una empresa caso:

Lanera Sur

L & G S.R.L. años 2011 al 2015”. Arequipa

2017, Universidad Nacional de San

Agustín de Arequipa, Arequipa.

Su

principal objetivo fue analizar las variables para realizar la

comparación

respectiva. Se tomó como muestra la información

financiera, la metodología

empleada fue de tipo descriptivo aplicativo, se centró en el

diseño no

experimental con una técnica por medio del

análisis de documentos financieros.

Como conclusión, los resultados arrojados explicaron que por

momento el

apalancamiento no afecta al rendimiento del capital invertido, sin

embargo, se

menciona que, con una buena administración y vigilancia de

los recursos

económicos de la organización dará

resultados positivos al crecimiento de la

utilidad de la empresa, siempre y cuando los retornos de estas

inversiones sean

mayores al costo de capital, caso contrario actuaría de

manera negativa

generando pérdidas.

B.

Teorías relacionadas al tema.

Como

primera variable el endeudamiento es una herramienta que utiliza la

entidad

para que ayude a medir con exactitud cuanto de los recursos con los que

cuenta

la empresa han sido obtenidos con financiamiento externo (Dragan,

2015). Según

Díaz et al. (2019) informó que gracias al

endeudamiento la organización podrá

contar con la oportunidad de realizar mayores inversiones; sin embargo,

probablemente se presenten muchas dificultades debido al mal uso de la

mencionada variable y como consecuencia se podría ver

afectado parte del patrimonio;

además, la compañía dejaría

de efectuar el pago de sus compromisos debido a que

no contaría con solvencia e involucrando la solidez

económica.

Para

el

endeudamiento de corto tiempo, Ramírez-Gutiérrez

y Gómez-Sánchez (2017)

expresaron que este tipo de endeudamiento proporciona la flexibilidad

de sus

deudas porque favorece al debido adecuamiento de sus necesidades

financieras

con el efectivo que dispone en los momentos oportuno, de esa manera la

empresa

solamente paga intereses relacionados con el capital contable que

requiere todo

su requerimiento.

Por

otro

lado, el endeudamiento a largo tiempo es una estrategia donde las

empresas

reducen las probabilidades de que se vean en la posibilidad de ser

liquidada

debido a la poca liquidez que mantienen, a la vez este nivel de deuda

previene

que los directivos realicen inversiones donde no se

obtendrán muchos beneficios

llegando a arriesgar el capital y el potencial financiero de la entidad

(Muñoz

et al., 2019).

Como

segunda variable el rendimiento financiero según Van Horne y

Wachowicz (como se

citó en Mejía, 2019) se basa en el estudio de los

recursos financieros y

también evalúa de qué manera se

utiliza estos recursos, con el fin de poder

diversificar las opciones y apreciar cuan efectiva han sido las

acciones

ejecutadas en periodos anteriores.

El

ROA,

ayuda a evidenciar cual es el retorno de todos los activos que posee la

organización, conforme van transcurriendo los

años (Piloto et al., 2019).

Lee

(2018) indicó que el ROIC es el cálculo generado

entre el beneficio operativo y

el capital invertido, donde se menciona que este capital es igual a los

activos

fijos que operan dentro de la empresa y ayudan a generar ganancias

tales como

la propiedad, planta y equipo; entre el beneficio de trabajo operativo.

Regula

et

al. (2018) investigó el ratio financiero conocido como ROI

se encarga de

calcular la cifra del rendimiento que se genera luego de que las

compañías

ejecuten diversas inversiones, esta operación

matemática relaciona de una

manera sustractiva las ganancias menos el coste de inversión

entre las

utilidades obtenidas dentro de un periodo. En ese contexto se plantea

las

siguientes interrogantes, hipótesis y objetivos:

Problema

general:

¿En

qué

medida el endeudamiento se relaciona con el rendimiento financiero en

las

empresas mineras que cotizan en la BVL, período 2017-2019?

Problemas

específicos:

-¿En

qué

medida el endeudamiento a corto plazo se relaciona con la rentabilidad

de los

activos en las empresas mineras que cotizan en la BVL,

período 2017-2019?

-

¿En

qué

medida el endeudamiento a corto plazo se relaciona con la rentabilidad

del

capital invertido en las empresas mineras que cotizan en la BVL,

período

2017-2019?

-

¿En

qué

medida el endeudamiento a corto plazo se relaciona la rentabilidad de

las

inversiones en las empresas mineras que cotizan en la BVL,

período 2017-2019?

-

¿En

qué

medida el endeudamiento a largo plazo se relaciona con la rentabilidad

de los

activos en las empresas mineras que cotizan en la BVL,

período 2017-2019?

-

¿En

qué

medida el endeudamiento a largo plazo se relaciona con la rentabilidad

del

capital invertido en las empresas mineras que cotizan en la BVL,

período

2017-2019?

-

¿En

qué

medida el endeudamiento a largo plazo se relaciona con la rentabilidad

de las

inversiones en las empresas mineras que cotizan en la BVL,

período 2017-2019

Hipótesis

El

endeudamiento se relaciona significativamente con el rendimiento

financiero en

las empresas mineras que cotizan en la BVL, período

2017-2019.

Objetivo

general

Determinar

en qué medida el endeudamiento se relaciona con el

rendimiento financiero en

las empresas mineras que cotizan en la BVL, período 2017-2019

Objetivos

específicos

-

Identificar

en qué medida el endeudamiento a corto plazo se relaciona

con la rentabilidad

de los activos en las empresas mineras que cotizan en la BVL,

período

2017-2019.

-Identificar

en qué medida el endeudamiento a corto plazo se relaciona

con la rentabilidad

del capital invertido en las empresas mineras que cotizan en la BVL,

período

2017-2019.

-

Identificar

en qué medida el endeudamiento a corto plazo se relaciona

con la rentabilidad

de las inversiones en las empresas mineras que cotizan en la BVL,

período

2017-2019.

-Identificar

en qué medida el endeudamiento a largo plazo se relaciona

con la rentabilidad

de los activos en las empresas mineras que cotizan en la BVL,

período

2017-2019.

-

Identificar

en qué medida el endeudamiento a largo plazo se relaciona

con la rentabilidad

del capital invertido en las empresas mineras que cotizan en la BVL,

período

2017-2019.

-

Identificar

en qué medida el endeudamiento a largo plazo se relaciona

con la rentabilidad

de las inversiones en las empresas mineras que cotizan en la BVL,

período

2017-2019.

METODOLOGÍA

Tipo

y

diseño de investigación.

El

trabajo de investigación fue de tipo aplicada, de acuerdo

con Baena (2014) este

enfoque aplicativo se basa en proporcionar y ampliar conocimientos,

siempre y

cuando toda la información recabada sea idónea y

de esa manera se pueda fiar en

el proyecto.

En

ese

sentido, el proyecto se centró en las nuevas ideas para

otorgar soluciones a

ciertas dificultades que aquejan las organizaciones incorporando

teorías que en

los años anteriores se han estudiado.

Se

aplicó

el diseño basado en lo no experimental, a causa de que las

variables

investigadas no fueron manipuladas, simplemente se observó

todos los hechos ya

existentes en el proyecto. Como mencionó

Hernández et al. (2014) este diseño

reduce toda posibilidad de manejar y realizar algún cambio

de las variables.

Población.

El

proyecto se compuso por 29 industrias mineras que pertenecen a la BVL

estas

organizaciones fueron la población. Para

Arias-Gómez et al. (2016) la población

se basa en una agrupación que cumpla con ciertas

características como la

accesibilidad y la limitación.

Muestra

y muestreo.

La

muestra estuvo conformada por 8 compañías mineras

pertenecientes a la BVL. Así

como lo definió Alvi (2016) la muestra se centra

relativamente en un grupo

menor que ha sido seleccionado por la población para fines

de investigación.

Se

utilizó el muestreo no probabilístico por

conveniencia, debido a que se dejó a

juicio de los investigadores determinar la selección para el

proyecto.

Procedimiento.

El

primer

paso la recolección de los estados financieros de las

organizaciones mineras

pertenecientes a la BVL, luego se procedió a sustraer los

estados financieros

correspondientes desde el año 2017 al 2019 formato Excel,

cabe mencionar que la

información financiera que se presenta es auditada, es

decir, que pasan por una

revisión exhaustiva. Todo ello debe ser sumamente verificado

porque son estados

financieros públicos.

Método

de análisis de datos.

Se

manejó

un programa estadístico informático, que

mayormente es utilizado por las

ciencias aplicadas y sociales. Se realizó la

estadística descriptiva por medio

de las medidas de dispersión. De la misma manera, se

utilizó las pruebas de

normalidad y las pruebas inferenciales.

RESULTADOS

A.

Resultados descriptivos:

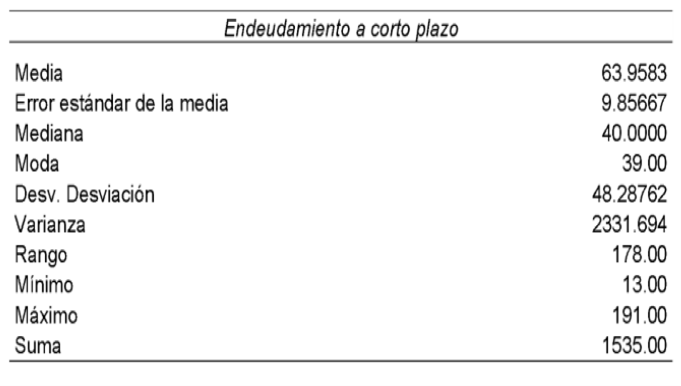

Tabla

1.

Estadísticos

descriptivos del endeudamiento a corto plazo.

Las

8 empresas del sector minero

entre los períodos del 2017 y 2019, mostró que la

mitad de las mineras

mantienen un rango de 40% de endeudamiento, a partir de ello se pudo

deducir

que las empresas no trabajan mucho con sus pasivos corrientes, es decir

mayormente

adquieren endeudamiento con un periodo mayor a un año, sin

embargo, como se

muestra en el grafico esta cuenta va de manera ascendente, tal como lo

demuestra la ecuación lineal.

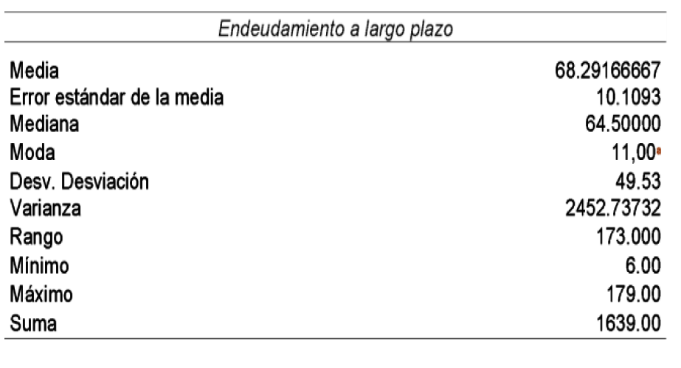

Tabla 2.

Estadísticos

descriptivos del endeudamiento a largo

plazo.

El

análisis logró señalar que la

pendiente del endeudamiento a largo plazo esta de forma creciente,

confirmado

por la ecuación lineal y=1.93x+44.18.

Asimismo,

el informe arrojó que

el promedio de las 8 empresas del sector minero fue de 68% y a su vez

el 50% de

las industrias mantuvieron un 64% de endeudamiento a largo plazo. Sin

embargo,

el porcentaje con más frecuencia fue de 11%, el nivel

más alto llegó a ser de

179% y el más bajo de 6%.

Tabla 3.

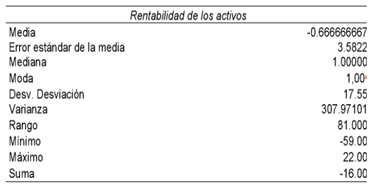

Estadísticos descriptivos de la rentabilidad de los activos.

El

análisis consiguió exponer que

la pendiente de la rentabilidad de los activos esta de forma

progresiva,

garantizado por la ecuación lineal y=0.02x-0.96.

Asimismo,

las 8 mineras

demostraron que tienen un estándar de -1% lo que significa

que el rendimiento

de sus activos es muy alto, de acuerdo con el estándar que

manejas las empresas

de este rubro.

Sin

embargo, muy mal comparando

con otras empresas. Por otro lado, se apreció que el 50% de

las industrias

mantuvieron 1% y se apreció que el porcentaje con

más frecuencia es de 39%, el

nivel más alto llegó a ser de 22% y el

más bajo de -59%.

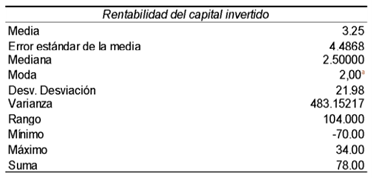

Tabla 4.

Estadísticos descriptivos de la rentabilidad del capital invertido.

El

estudio alcanzó a presentar

que la línea de tendencia de la rentabilidad del capital

invertido esta de

manera gradual, resguardado por la ecuación lineal

y=0.5x+2.67.

El

análisis a las 8 industrias

del sector minero entre los períodos 2017 y 2019, se

logró apreciar que existe

un promedio de 3.25% en función a la rentabilidad del

capital invertido, con

esto quiere decir que el retorno de la inversión es estable

porque es superior

al rango de 2%, se puede interpretar que por cada inversión

realizada dentro de

la organización se logra generar un rendimiento operativo

eficiente.

Tabla 5.

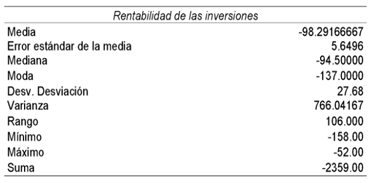

Estadísticos descriptivos de la rentabilidad de las inversiones.

B.

Prueba

de normalidad:

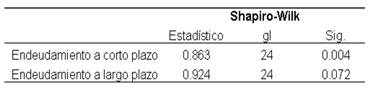

Tabla 6

Pruebas

de normalidad para las variables de

endeudamiento.

Asimismo,

el indicador endeudamiento a largo plazo

cuenta con un p valor (sig.) = 0.072 > 0.05, es mayor, se

concluyó que, si

cuenta con una distribución normal, lo que indica que se

preparó a la variable

con una prueba paramétrica.

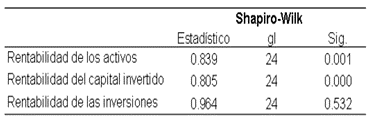

Tabla 7.

Pruebas

de normalidad de las dimensiones del rendimiento financiero.

En

la tabla 7, se observó los

resultados de normalidad para las dimensiones de rendimiento, se

utilizando el

estadígrafo Shapiro-Wilk, siendo el p valor (sig.) = 0.001 y

0.000 < 0.05,

se concluyó que los indicadores de rentabilidad de los

activos y rentabilidad

del capital invertido no cuenta con una distribución normal,

lo que indica que

se preparó a la variable con una prueba no

paramétrica.

Además,

el indicador de

rentabilidad de las inversiones cuenta con un p valor (sig.) = 0.532

> 0.05,

es mayor, se concluyó que cuenta con una

distribución normal, por ello se

preparó a la variable con una prueba paramétrica.

C.

Prueba

de hipótesis:

1.

Prueba

de hipótesis general.

H0:

El endeudamiento

no se relaciona significativamente con el rendimiento financiero en las

empresas mineras que cotizan en la BVL, período 2017-2019

H1:

El endeudamiento

se relaciona significativamente con el rendimiento financiero en las

empresas

mineras que cotizan en la BVL, período 2017-2019

Criterio:

Si,

p valor es < 0,05 se

rechaza la hipótesis nula.

Si,

p valor es > 0,05 se

acepta la hipótesis nula.

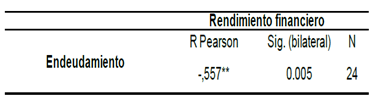

Tabla

8.

Prueba de correlación entre el endeudamiento y el rendimiento financiero.

En

la tabla 8, se obtuvo un p

valor (sig.) = 0,005 < 0,05, aceptando la hipótesis

alternativa, concluyendo

que si se relaciona el endeudamiento y el rendimiento financiero en

empresas

mineras que cotizan en la BLV, período 2017-2019.

2.

Prueba

de hipótesis específicas:

2.1.

Prueba de hipótesis específicas 1.

H0:

El endeudamiento a

corto plazo no se relaciona significativamente con la rentabilidad de

los

activos en las empresas mineras que cotizan en la BVL,

período 2017-2019.

H1:

El endeudamiento a

corto plazo se relaciona significativamente con la rentabilidad de los

activos

en las empresas mineras que cotizan en la BVL, período

2017-2019.

Criterio:

Si,

p valor es < 0,05 se

rechaza la hipótesis nula.

Si,

p valor es > 0,05 se

acepta la hipótesis nula.

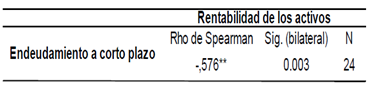

Tabla 9.

Prueba

de correlación entre el endeudamiento a

corto plazo y la rentabilidad de los activos.

En

la tabla 9, se observó un p

valor (sig.) = 0,003 < 0,05, es decir, se aceptó la

hipótesis alternativa, concluyendo

que si existe relación entre de las dimensiones mencionadas

de las compañías

mineras.

2.2.

Prueba de hipótesis específicas 2.

H0:

El endeudamiento a

corto plazo no se relaciona significativamente con la rentabilidad del

capital

invertido en las empresas mineras que cotizan en la BVL,

período 2017-2019.

H1:

El endeudamiento a

corto plazo se relaciona significativamente con la rentabilidad del

capital

invertido en las empresas mineras que cotizan en la BVL,

período 2017-2019.

Criterio:

Si,

p valor es < 0,05 se

rechaza la hipótesis nula.

Si,

p valor es > 0,05 se

acepta la hipótesis nula.

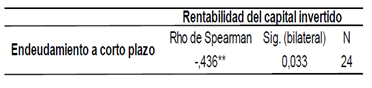

Tabla

10.

Prueba

de

correlación entre el endeudamiento a corto plazo y la

rentabilidad del capital

invertido.

En

la tabla 10, se mostró como

resultado un p valor (sig.) = 0,033 < 0,05, aceptando la

hipótesis alternativa,

concluyendo que si existe relación entre de las dimensiones

de las industrias

mineras.

2.3.

Prueba de hipótesis específicas 3.

H0:

El endeudamiento a

corto plazo no se relaciona significativamente con la rentabilidad de

las

inversiones en las empresas mineras que cotizan en la BVL,

período 2017-2019.

H1:

El endeudamiento a

corto plazo se relaciona significativamente con la rentabilidad de las

inversiones en las empresas mineras que cotizan en la BVL,

período2017-2019.

Criterio:

Si,

p valor es < 0,05 se

rechaza la hipótesis nula.

Si,

p valor es > 0,05 se

acepta la hipótesis nula.

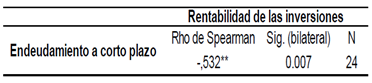

Tabla

11

Prueba

de

correlación entre el endeudamiento a corto plazo y la

rentabilidad de las

inversiones.

En

la tabla 11, los resultados

obtenidos para la correlación de las dimensiones fue con p

valor (sig.) = 0,007

< 0,05, rechazando la hipótesis nula, es decir, que

si existe relación entre

el endeudamiento a corto plazo y la rentabilidad de las inversiones.

2.4.

Prueba de hipótesis específicas 4.

H0:

El endeudamiento a

largo plazo no se relaciona significativamente con la rentabilidad de

los

activos en las empresas mineras que cotizan en la BVL,

período 2017- 2019.

H1:

El endeudamiento a

largo plazo se relaciona significativamente con la rentabilidad de los

activos

en las empresas mineras que cotizan en la BVL, período 2017-

2019.

Criterio:

Si,

p valor es < 0,05 se

rechaza la hipótesis nula.

Si,

p valor es > 0,05 se

acepta la hipótesis nula.

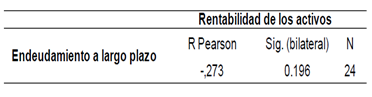

Prueba

de correlación entre el endeudamiento a

largo plazo y la rentabilidad de los activos.

En

la tabla 12, el resultado

obtenido para la correlación de las dimensiones conto con un

p valor (sig.) =

0,196 > 0,05, rechazando la hipótesis alternativa,

consumando que no existe

relación entre de las dimensiones.

2.5.

Prueba de hipótesis específicas 5.

H0:

El endeudamiento a

largo plazo no se relaciona significativamente con la rentabilidad del

capital

invertido en las empresas mineras que cotizan en la BVL,

período 2017-2019

H1:

El endeudamiento a

largo plazo se relaciona

significativamente

con la

rentabilidad del capital invertido en las empresas mineras que cotizan

en la

BVL, período 2017-2019

Criterio:

Si,

p valor es < 0,05 se

rechaza la hipótesis nula.

Si,

p valor es > 0,05 se

acepta la hipótesis nula

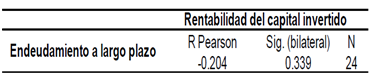

Tabla 13.

Prueba

de correlación entre el endeudamiento a

largo plazo y la rentabilidad del capital invertido.

En

la tabla 13, los resultados

conto con un p valor (sig.) = 0,339 > 0,05, rechazando la

hipótesis alternativa,

es decir, que no existe relación entre de las dimensiones

mencionadas.

2.6.

Prueba de hipótesis específicas 6.

H0:

El endeudamiento a

largo plazo no se relaciona significativamente con la rentabilidad de

las

inversiones en las empresas mineras que cotizan en la BVL,

período 2017-2019.

H1:

El endeudamiento a

largo plazo se relaciona significativamente con la rentabilidad de las

inversiones en las empresas mineras que cotizan en la BVL,

período 2017-2019.

Criterio:

Si,

p valor es < 0,05 se

rechaza la hipótesis nula.

Si,

p valor es > 0,05 se

acepta la hipótesis nula.

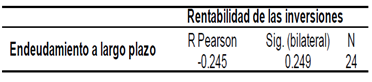

Tabla 14.

Prueba de correlación entre el endeudamiento a largo plazo y la rentabilidad de las inversiones.

En

la tabla 14, los resultados

obtenidos para la correlación de las dimensiones de

endeudamiento a largo plazo

y la rentabilidad de las inversiones considerando que el p valor (sig.)

= 0,249

> 0,05, aceptando la hipótesis nula, concluyendo que

no existe relación

entre el endeudamiento a largo plazo y la rentabilidad de las

inversiones de

las compañías mineras.

DISCUSIÓN

En

este

estudio al determinar la relación entre el endeudamiento y

el rendimiento

financiero en las industrias mineras que se dedican a cotizar en la

Bolsa

Valores de Lima, se pudo encontrar que el p-valor calculado fue de

0.005<0.05, a través de la prueba

paramétrica R de Pearson.

Todo

ello

da entender que si existe una relación alta e inversa entre

las variables de la

investigación. Esto quiere decir que los indicadores de

endeudamiento, los

cuales miden el grado de financiamiento que mantienen las empresas,

tienden a

relacionarse con el rendimiento financiero indirectamente, es decir,

que, a

mayor endeudamiento, el rendimiento financiero será

mínimo.

Frente

a

lo mencionado se acepta la hipótesis alternativa general,

rechazando la

hipótesis nula general, refiriéndose que existe

relación entre las variables en

el sector minero. Este resultado es corroborado por Lalevic y Demirovic

(2019),

quienes en su trabajo de investigación llegaron a concluir

que la variable 1 se

relaciona significativamente, pero inversa con la variable 2. Al mismo

tiempo

Bernilla y Llatas (2016), también concluyeron que el nivel

de endeudamiento

genera pérdida en la autonomía financiera

aumentando la incertidumbre del

crecimiento de la empresa.

En

tal

sentido, bajo lo expresado anteriormente, se confirmó que

mientras a más

endeudamiento el rendimiento se verá reducido porque los

costos financieros que

se incurren dentro de los financiamientos otorgados están

siendo mayores a la

utilidad generadas por las empresas.

De

la misma forma, al identificar la

medida de relación que existe entre el endeudamiento a corto

plazo y la rentabilidad

de los activos en las mineras, se logró descubrir que el

p-valor fue de

0.003<0.05, elaborado por medio de la prueba no

paramétrica Rho de Spearman.

En

otras palabras, el endeudamiento a

corto plazo tiende a relacionarse de una forma inversa moderada con la

rentabilidad de los activos, es decir que los resultados del

rendimiento de los

activos están siendo menor a los financiamientos adquiridos

en las mineras.

Dentro de este marco, se termina rechazando la hipótesis

nula especifica N°1,

aceptando la hipótesis alternativa específica

N°1.

Este

resultado se contrapone al

presentado por Aroni (2019), en su investigación

concluyó que no existe una

relación entre el endeudamiento a corto plazo y el

rendimiento sobre los

activos con un p-valor de 0.142 > 0.05, asegurando que un

endeudamiento a

corto plazo no incide en los resultados del rendimiento de los activos.

En

las dos investigaciones se empleó la

prueba de Rho de Spearman, sin embargo, la discrepancia se

generó porque los

periodos evaluados y el ámbito de aplicación es

diferente generando una leve

variación en los resultados obtenidos.

De

igual

manera, al identificar la medida de relación que existe

entre el endeudamiento

a corto plazo y la rentabilidad del capital invertido en las mineras,

se

identificó que su p-valor es igual a 0.033<0.05,

realizado con la prueba no

paramétrica Rho de Spearman.

En

tal

sentido, se deduce que, si existe relación entre las

dimensiones, pero su nivel

de relación es negativa moderada, en otras palabras, los

resultados de

rentabilidad del capital invertido medidos con la utilidad operacional,

dan a

conocer que no son los suficientes para cubrir los financiamientos a

corto

plazo.

En

este

sentido, se comprende que se rechaza la hipótesis nula

especifica N°2,

aceptando la hipótesis alternativa específica

N°2. Este resultado es similar

con lo expuesto por Apaza et al. (2020), en su investigación

“Apalancamiento y

rentabilidad: caso de estudio en una empresa textil peruana”,

donde concluyeron

que el apalancamiento de la empresa se relaciona significativamente,

pero de

manera inversa con el rendimiento capital empleado, debido a que el

p-valor fue

de 0.000<0.05 con una correlación de r= -0.665.

Esto

dio

a entender que la industria debe controlarse al realizar

financiamientos, ya

que si estos montos son excesivos puede generar pérdidas

porque no lograran

cubrir las obligaciones con las utilidades generadas. Por lo tanto, se

confirma

que cuando las organizaciones mantienen altos niveles de endeudamiento

adquiridos de fuentes ajenas, no es del todo beneficioso, ya que, al no

hacer

un análisis, estos financiamientos (endeudamientos)

podrían perjudicar al

patrimonio de la compañía.

Asimismo,

al identificar la medida de relación que existe entre el

endeudamiento a corto

plazo y la rentabilidad de las inversiones en las

compañías analizadas, se

analizó que cuenta con un p-valor = 0.007<0.05,

evaluado por la prueba no

paramétrica Rho de Spearman.

Es

decir

que, si existe relación entre el endeudamiento a corto plazo

y la rentabilidad

de las inversiones, sin embargo, esta correlación es

negativa moderadamente,

esto quiere explicar que las ganancias recibidas por las inversiones

realizadas

en las empresas no son los suficientes para cubrir las deudas a corto

plazo.

Esto

quiero decir, que se rechaza la hipótesis nula especifica

N°3, aceptando la

hipótesis alternativa específica N°3.

Este resultado, es inverso a la

investigación de León (2018) donde expuso que no

existe una relación positiva o

negativa entre el endeudamiento y la tasa de la rentabilidad de las

inversiones.

En

tal

sentido, se comprende que los resultados económicos

producidos por las

inversiones de las empresas están afectas a diversos

factores y decisiones

tomadas por los altos mandos, haciendo referencia a que no solo una

decisión de

financiamiento afecte rápidamente a la utilidad de las

entidades económicas.

Por

otro

parte, al identificar la medida de relación que existe entre

el endeudamiento a

largo plazo y la rentabilidad de los activos en las

compañías dedicadas a la

extracción de minerales, se pudo encontrar que el resultado

del p-valor de

0.196>0.05, estimado con la prueba paramétrica de R

Pearson.

Es

decir,

que no existe relación alguna entre el endeudamiento a largo

plazo y la

rentabilidad de los activos, en otras palabras, las financiaciones a

plazos

mayores a un año no son solamente destinados a mejorar la

rentabilidad de los

activos, sino que hay diversos factores que pueden perjudicar este

rendimiento.

Esto

quiero decir, que se acepta la hipótesis nula especifica

N°4, rechazando la

hipótesis alternativa específica N°4.

Este resultado es diferente al presentado

por Mijić y Jakšić (2017). “Endeudamiento de las

empresas y mejora de la

rentabilidad”, donde expresaron que existe una

relación negativa entre el

endeudamiento a largo plazo y el rendimiento de los activos debido a

que su

resultado dio un p-valor de 0.01>0.05, estos resultados arrojan

que los

endeudamientos en las compañías de Serbia, no

tiene una repercusión positiva en

el ROA.

En

tal

sentido bajo lo referido, después de analizar los resultados

se puede concluir

que esta diferencia se generó porque los continentes donde

se ejerce el estudio

son diferentes, y a la vez los niveles de endeudamiento a largo plazo y

el

rendimiento de los activos son mínimos en el continente

europeo afectado de

manera inversa a los resultados.

De

la

misma forma, al identificar la medida de relación que existe

entre el

endeudamiento a largo plazo y la rentabilidad del capital invertido en

las

industrias estudiadas, se identificó que el p-valor fue de =

0.339>0.05,

operativizado mediante la prueba paramétrica de R Pearson.

En

otras

palabras, no existe correlación entre las dimensiones

mencionadas, es decir que

los gastos incurridos en los financiamientos a largo plazos no afectan

a los

resultados estables del rendimiento del capital invertido realizado

dentro de

las mineras. Esto quiero decir, que se acepta la hipótesis

nula especifica N°5,

rechazando la hipótesis alternativa específica

N°5.

Este

resultado es opuesto con los resultados realizados por Apaza (2017), en

su

investigación mencionó que la empresa tiene un

capital intensivo debido a la

cantidad de inversiones que realiza quedando expuesto riesgo

financiero.

Sin

embargo, después de analizar sus resultados concluye que los

financiamientos

tienen una alta vinculación con el valor de la empresa, esta

relación llega a

ser positiva siempre y cuando las ganancias sean mayores a los costos

adquiridos por el apalancamiento.

Caso

contrario, el uso desmedido de la deuda genera la posibilidad que los

beneficios esperados sean menores y esta no pueda cubrir las

obligaciones y

termine perjudicando la rentabilidad del capital invertido, generando

una

relación inversa entre las dimensiones.

En

tal

sentido, se puede concluir que esta diferencia de resultados se

generó porque

los rubros de las industrias son diferentes. Dando a entender que

dentro de las

empresas mineras no existe relación porque los diversos

financiamientos de

fuentes ajenas no están siendo utilizados para generar

rendimientos de capital.

Por

último, al identificar la medida de relación que

existe entre el endeudamiento

a largo plazo y la rentabilidad de las inversiones en las

compañías analizadas,

se pudo observar que el p-valor es igual a 0.249>0.05,

determinado mediante

la prueba paramétrica de R Pearson.

Lo

que

quiere decir, que los bajos rendimientos de las inversiones no se deben

a los

gastos financieros de los préstamos adquiridos por agentes

externos, sino puede

ser debido a diversos factores como económicos, ventas,

gastos administrativos,

etc.

De

acuerdo con ello, que se acepta la hipótesis nula especifica

N°6, rechazando la

hipótesis alternativa específica N°6.

Este resultado es. Este resultado es

semejante al presentado por Aroni (2019), en su

investigación expresó que

finalmente que no existe una relación entre el endeudamiento

a largo plazo y el

rendimiento sobre los activos debido a que su resultado dio un p-valor

de

0.475>0.05, estos resultados dejan atrás la

teoría de que a mayores gastos

financieros menor rendimiento, sino las disminuciones de la

rentabilidad se

deben a otros factores que pueden estar afectando el sector.

En

tal

sentido bajo lo referido, se puede concluir que el rendimiento no es

afectado

por el endeudamiento a largo plazo, sino que los resultados negativos

se pueden

generar a otros factores, como la pérdida neta.

CONCLUSIONES

Después

de desarrollar los respectivos análisis de las empresas

mineras entre los

periodos 2017 al 2019, sobre el endeudamiento y la rentabilidad

financiera, se

llegaron a las siguientes conclusiones:

1.

Con

relación al primer objetivo, se

identificó

que existe una relación de manera inversa entre el

endeudamiento a corto plazo

y la rentabilidad de los activos, ya que tiene un p-valor de 0,003

siendo menor

a 0,05.

2.

Respecto al

segundo objetivo, se

identificó que

existe una relación de manera inversa entre el endeudamiento

a corto plazo y la

rentabilidad del capital invertido, ya que muestra un p-valor de 0,033

siendo

menor a 0,05.

3.

De acuerdo con

el tercer objetivo, se

identificó que existe una relación de manera

inversa entre el endeudamiento a

corto plazo y la rentabilidad de las inversiones, ya que posee un

p-valor de 0,007

siendo menor a 0,05.

4.

Con

relación al cuarto objetivo, se

identificó

que no existe relación entre el endeudamiento a largo plazo

y la rentabilidad

de los activos, ya que tiene un p-valor de 0.196 siendo mayor a 0,05.

5.

Respecto al

quinto objetivo, se

identificó que

no existe relación entre el endeudamiento a largo plazo y la

rentabilidad del

capital invertido, ya que muestra un p-valor de 0,339 siendo mayor a

0,05.

6.

De acuerdo con

el sexto objetivo, se

identificó

que no existe una relación entre el endeudamiento a largo

plazo y la

rentabilidad de las inversiones, ya que posee un p-valor de 0.249

siendo mayor

a 0,05.

RECOMENDACIONES

Álvarez-García, B., Boedo, L., y Mourelle, E. (2019). El proceso de endeudamiento de las empresas europeas: Un análisis comparativo. Espacios, 40(11), 20. http://www.revistaespacios.com/a19v40n11/a19v40n11p20.pdf

Apaza, E. S., Salazar, E. O., y Lazo, M. A. (2020). Apalancamiento y rentabilidad: caso de estudio en una empresa textil peruana. Revista De Investigación Valor Contable, 6(1), 9 - 16. https://doi.org/10.17162/rivc.v6i1.1253

Apaza, F. M. (2017). Determinación de la estructura óptima de capital y la rentabilidad (ROIC) para maximizar el valor de la empresa caso: La Nera Sur L & G S.R.L. años 2011 al 2015. [tesis de grado, Universidad Nacional de

San Agustín de Arequipa]. Repositorio Institucional UNSA. http://repositorio.unsa.edu.pe/handle/UNSA/5787

Argüelles, L. A., Quijano, R. A., Fajardo, M. J., Medina, F., y Cruz, C. E. (2018). El Endeudamiento como indicador de rentabilidad financiera en las MiPymes turísticas de Campeche. Revista Internacional Administración & Finanzas, 11(1), 39-51. http://www.theibfr2.com/RePEc/ibf/riafin/riafv11n1-2018/RIAF-V11N1-2018-4.pdf

Aroni, M. (2019). Endeudamiento y rentabilidad, en empresas azucareras, que presentan información a la Superintendencia del Mercado de Valores, periodo 2016 - 2018 [tesis de pregrado, Universidad César Vallejo].

Repositorio Alicia. https://alicia.concytec.gob.pe/vufind/Record/UCVV_99ea9df84f284a2d83c4c1b8ebec5149

Bernilla, L. C., y Llatas, L. F. (2016). Estrategias financieras para disminuir el nivel de endeudamiento en la empresa Transporte Fercell S.R.L - Chiclayo 2016 [tesis de pregrado, Universidad Señor de Sipán]. Repositorio Alicia. https://alicia.concytec.gob.pe/vufind/Record/USSS_5c0d7d4188e2b39f576e8044a26848d2/Details

Díaz, E. H., Sosa, M., y Cabello, A. (2019). Determinantes Del Endeudamiento De Los Hogares en México: Un Análisis Con Redes Neuronales. Problemas Del Desarrollo. Revista Latinoamericana de Economía, 50(199), 115–140. https://doi.org/10.22201/iiec.20078951e.2019.199.67463

Dos Santos, A. J., y Carmo, E. (2017). Determinants of debt: Empirical evidence on firms in the district of Santarém in Portugal. Contaduría y administración, 62(2), 625-643. https://dx.doi.org/10.1016/j.cya.2016.06.010

Dragan, G. (2015). Empirical Analysis of the Profitability and Indebtedness in Listed Companies - Evidence from the Federation of B&H. Journal of Economics and Business, 13(2), 35-51. http://hdl.handle.net/10419/193850

Fugiel, A., Burchart, D., Czaplicka, K., y Smolinski, A. (2016). Environmental impact and damage categories caused by air pollution emissions from mining and quarrying sectors of European countries. Journal of Cleaner Production,

(1), 159-168. https://doi.org/10.1016/j.jclepro.2016.12.136

Gómez, F. (2017). Presente y futuro de las finanzas corporativas. De Computis – Revista Española de Historia de la Contabilidad, 14(27), 101-130. http://dx.doi.org/10.26784/issn.1886-1881.v14i27.316

Instituto Nacional de Estadística e Informática (2020). Comportamiento de la Economía Peruana en el Cuarto Trimestre de 2019. https://www.inei.gob.pe/media/MenuRecursivo/boletines/pbitrinmestral.pdf

Lalevic, A., y Demirovic, S. (2019). The relationship between debt and profitability of stock companies in Montenegro. Contemporary Economic and Business Issue, 3(2), 19-34. http://194.149.137.236/index.php/jeccf/article/view/94

León, M. (2018). Incidencia del nivel de endeudamiento y costos financieros en el resultado económico de las Universidades Privadas del Sur de Perú 2017. Kipukamayuq Andino, 1(1), 1-12. https://revistas.uancv.edu.pe/index.php/RKA/article/view/686

Mancini, L., y Sala, S. (2018). Social impact assessment in the mining sector: Review and comparison of indicators frameworks. Resources Policy, 57(1), 98-111. https://doi.org/10.1016/j.resourpol.2018.02.002

Mejía, J. L. (2019). Costo de Capital como apalancamiento del rendimiento financiero en las pequeñas empresas del Distrito Especial, Turístico y Cultural de Riohacha. Dictamen Libre, 13(25). https://doi.org/10.18041/2619-4244/dl.25.5688

Mendoza, J. E. (2016). El endeudamiento y su incidencia en la situación económica - financiera en la empresa de transporte Acuario SAC, Distrito El Porvenir año 2015 [tesis depregrado, Universidad César Vallejo].

Repositorio Digital Institucional UCV. https://alicia.concytec.gob.pe/vufind/Record/UCVV_296f2b3fd33ef2e41e31095ca0b79caa

Meneses, J. A., y Quispe, H. (2018). Educación financiera y nivel de endeudamiento de los colaboradores de la Universidad Autónoma de Ica, 2018. Revista Investigación Científica Cultura Viva Amazónica, 3(03), 48-59. http://repositorio.autonomadeica.edu.pe/handle/autonomadeica/479

Meneses, J. A., y Quispe, H. (2018). Educación financiera y nivel de endeudamiento de los colaboradores de la Universidad Autónoma de Ica, 2018. Revista Investigación Científica Cultura Viva Amazónica, 3(03), 48-59. http://repositorio.autonomadeica.edu.pe/handle/autonomadeica/479

Mijić, K., y Jakšić, D. (2017). Indebtedness of enterprises and profitability improvement. Strategic Management, 22(2), 36-40. http://scindeks.ceon.rs/article.aspx?artid=1821-34481702036M

Milošević, S., y Milenković, I. (2017). Impact of company performances on the stock price: An empirical analysis on select companies in Serbia. Ekonomika poljoprivrede, 64, 561-570. https://scindeks.ceon.rs/article.aspx?artid=0352-34621702561M

Muñoz, J. A., Sepúlveda, S. M., y Veloso, C. L. (2019). Non-linear Effects of Ownership Structure, Growth Opportunities and Leverage on Debt Maturity in Chilean Firms. Revista mexicana de economía y finanzas, 14(1), 21-

https://dx.doi.org/10.21919/remef.v14i1.357

Organización de las Naciones Unidas (2015). Situación y perspectivas de la economía mundial 2015. https://www.un.org/en/development/desa/policy/wesp/wesp_archive/2015wesp-es-es.pdf

Piloto, B., Sampaio, J., Fama, R., y Flores, E. S. (2019). The Impact of Private Equity and Venture Capital Funds on post-IPO Operational and Financial Performance in Brazilian invested companies. BBR - Brazilian Business Review,

(1), 87-101. https://doi.org/10.15728/bbr.2019.16.1.6

Ramírez-Gutiérrez, Z., y Gómez-Sánchez, A. M. (2017). Determinantes de la estructura de vencimiento de la deuda en las empresas no cotizadas de los sectores industrial y de la construcción en Colombia de 2008 a 2014.

Cuadernos de Contabilidad, 18(45), 166–188. https://doi.org/10.11144/Javeriana.cc18-45.devd

Superintendencia de Banca, Seguros y AFP (2019). Informe de Estabilidad del Sistema Financiero. https://www.sbs.gob.pe/Portals/0/jer/pub_InformeEstabilidad/IESF%20Noviembre%202019.pdff

Wong, B. L., y Bernardo, A. (2018). Estimaciones de pasivos ambientales para acrecentar la contabilidad tridimensional y la sostenibilidad integral en las empresas mineras. Investigación Valdizana, 12(4),193-204. https://doi.org/10.33554/riv.12.4.155

Yıldız, T. (2020). The impacts of EIA procedure on the mining sector in the permit process of mining operating activities & Turkey analysis. Resources Policy, 67(1), 101681. https://doi.org/10.1016/j.resourpol.2020.101681