ARTÍCULO

ORIGINAL

DISEÑO DE UNA ESTRUCTURA DE COSTOS

POR ÓRDENES PARA EL LABORATORIO

CLÍNICO ESPECIALIZADO INTESA S.A.C, RIOJA, SAN MARTIN,

PERÚ.

DESIGN OF AN ORDER COST

STRUCTURE FOR THE INTESA S.A.C SPECIALIZED CLINICAL LABORATORY, RIOJA,

SAN

MARTIN, PERU.

Claudia

Elizabeth Ordinola Rodríguez.

Universidad

Peruana Unión. Tarapoto,

Perú.

https://orcid.org/0000-0001-5282-8035

Correo

electrónico:

clau.or@hotmail.com

Segundo

Jhonatan Pusma Velásquez.

Universidad

Peruana Unión. Tarapoto,

Perú

https://orcid.org/0000-0002-7139-5404

Correo

electrónico:

jhonatan.2818@hotmail.es

Manuel

Amasifuén Reategui.

Universidad

Peruana Unión. Tarapoto,

Perú.

Correo

electrónico:

manuel.amasifuen@upeu.edu.pe

https://orcid.org/0000-0002-0587-4060

RESUMEN

Objetivo:

Diseñar

un sistema de

costo por órdenes para la correcta fijación de

precios del servicio en un

laboratorio clínico. Metodología:

El diseño de la investigación es

exploratoria cualitativa de estudio de caso; la técnica

utilizada para dicha

recolección de datos fue la entrevista,

observación directa y análisis

documentario. Resultados: La puesta en

práctica de la estructuración de

costos ha permitido conocer los costos del servicio para la toma de

decisiones.

Conclusión: Son pocas las empresas de

servicios que establecen sistemas

de costos, entre ellas se encuentra el laboratorio clínico

objeto de estudio,

por ello fue necesario llevar a cabo un diseño de costos por

órdenes, de tal

manera que la administración pueda tomar las mejores

decisiones en base al

costo del servicio, en la determinación de los precios de

venta, la contabilización

como proceso de control y el análisis de la utilidad.

Palabras

clave: costos,

laboratorio clínico, costos por órdenes,

elementos del costo.

|

Los

autores©. Este artículo es

publicado por la Revista Balance´s de la Universidad Nacional

Agraria de la Selva. Este es un manuscrito de acceso abierto,

distribuido bajo los términos de la Licencia Creative

Commons Atribución-NoComercial-CompartirIgual 4.0

Internacional. (https://creativecommons.org/licenses/by-nc-sa/4.0/),

que permite el uso no comercial, distribución y

reproducción en cualquier medio, siempre que se cite

adecuadamente la obra original. |

ABSTRACT

Objective: To design an

order cost system for the correct

pricing of the service in a clinical laboratory. Methodology:

The

research design is a qualitative exploratory case study; the technique

used for

this data collection was the interview, direct observation, and

documentary

analysis. Results: The implementation of cost

structuring has made it

possible to know the costs of the service for decision making. Conclusion:

There are few service companies that establish cost systems, among them

is the

clinical laboratory under study, so it was necessary to carry out a

cost design

by orders, so that the administration can make the best decisions based

on the

cost of the service, in the determination of the sale prices, the

accounting as

a control process and the profit analysis.

Keywords: costs, clinical

laboratory,

order costs, cost elements.

INTRODUCCIÓN

Como

en

toda empresa, en un laboratorio clínico es de trascendental

disponer de

información fehaciente y actualizada que permita saber

cuánto se está gastando,

en que productos, o que servicios me brinda mayor rentabilidad;

además dicha

información económica permitirá

compararse con otros laboratorios, compararse

consigo mismo en su evolución en el tiempo, y refinar las

consecuencias de

decisiones a corto y medio plazo (Cerón y

Fernández, 2005). Coincide Palomino

(2018) mencionado que:

Mediante

el diagnóstico

de los procedimientos de costeo de la producción en la

empresa GRIJABV EIRL, se

halló la carencia de materiales, registros,

métodos y procedimientos de costeo

en la producción. No contaban con conocimientos de costeo,

efectuaban cálculos

de costos empíricamente en función de los precios

que manejaba la competencia.

Recogiendo

la experiencia de otras empresas y observando la realidad de la empresa

GRIJABV

EIRL, notamos que en nuestro país no existe una conciencia a

favor de generar

sistemas de costo que facilitan el manejo de los costos indirectos,

directos,

direccionado al hallazgo de un precio unitario menor al que muchos

ofertan,

generando así mayor accesibilidad de los clientes; y al

existir mayores ventas,

existe mayor ganancia y por consiguiente crecimiento y

expansión. Una

investigación realizada en Chile por Lobos y Salas (2017)

muestra que:

La

estimación de costos

es un instrumento fundamental en el control de gestión de un

laboratorio

clínico hospitalario, pues permite llegar al costo de

producción, la cual

permite estimar el precio que se debería cobrar por el

servicio, conocer la

rentabilidad como porcentaje del precio, y planificar el destino de los

excedentes (p. 388).

Es

por

ello por lo que surge la necesidad de manejar y diseñar una

estructura de

costos por órdenes para un Laboratorio que le permita

acumular correctamente

sus elementos del costo y obtener un precio unitario.

Importancia

de los costos por órdenes.

El

sistema de costos por órdenes de producción es

realmente importante en las

empresas debido a la variedad de productos comercializados, ya que los

costos

de cada artículo serán también

diferentes, para lo cual es indispensable

conocer el costo por unidad de cada uno de los bienes.

Este

sistema logra la existencia de un mejor control sobe los costos de los

productos, ya que permite acumularlos desde el principio del proceso

productivo

hasta cuando entren en bodega como productos terminados o sean

comercializados,

permitiendo establecer el costo unitario de producción de

cada artículo

fabricado Sus objetivos principales radican en calcular el costo de

cada pedido

formulados en cada hoja de costo en la cual se registra los tres

elementos del

costo. Desarrollar un control de la producción (Robles y

Quezada, 2011).

Elementos

del costo.

·

Materia prima

La

materia prima es el

principal elemento para poner la producción en movimiento.

Según Polimeni et

al. (2011) “Son los principales recursos que se usan en un

proceso de

producción; el cual se divide en materiales directos e

indirectos”. Añade Obaco

y Toalongo (2013) mencionando que comprende los materiales

físicos que componen

el producto o aquellos que, incluso sin estar en el producto se

necesitan para

realizar el proceso productivo.

“Las

cuales se

clasifican en directa e indirecta; siendo la directa el principal costo

de

materiales en la elaboración del producto; y la indirecta,

aquellos recursos

involucrados en la creación de un producto, pero no tienen

relación directa con

el mismo, por lo tanto, forman parte de los CIF” (Polimeni et

al. 2011).

·

Mano de obra.

La

acción directa e

indirecta en la fabricación de los productos bien sea

manualmente o accionado

las máquinas que transforman la materia prima en productos

terminados constituyen

el costo de mano de obra directa, siendo este el segundo elemento del

costo.

Obaco y Toalongo (2013). La definen como el costo del tiempo que los

trabajadores invierten el proceso productivo y que deben ser cargados a

los

productos. Por otro lado, Siniestra (2006) menciona que:

La

mano de obra

representa el esfuerzo del trabajo humano que se aplica en la

elaboración del

producto: la parte del costo de la mano de obra que no se puede

razonablemente

asociar con el producto terminado o que no participa estrechamente en

la

conversión de los materiales en producto terminado se

clasifica como mano de

obra indirecta. Los salarios y prestaciones sociales que devengan, por

ejemplo,

los trabajadores que desarrollan actividades de vigilancia y

mantenimiento

constituyen costo de mano de obra indirecta”.

·

Costos

Indirectos de Fabricación.

Polimeni

et al. (2011)

la define como:

Costos

que no pueden

identificarse fácilmente con los productos

específicos; que comprende el precio

de los productos naturales, semielaborados o elaborados

complementarios,

servicios personales, servicios públicos y demás

aportes indispensables que

ayudan a la terminación adecuada del producto final (p. 92).

METODOLOGÍA

Según

el

enfoque de investigación, el siguiente estudio

reúne las características

principales para ser denominada una investigación de enfoque

cualitativa, ya

que busca la significación de las cosas, además

es explicativo y exploratorio y

debido a que los alcances de la investigación

recogerán los discursos completos

de los sujetos, para luego proceder con su interpretación,

analizando las

relaciones de significado que se producen en los determinados objetos

de

estudio.

El

diseño

de la investigación será Exploratoria Cualitativa

de Estudio de Caso, a

consecuencia de que este diseño nos facilitará en

el desarrollo de nuestra

propuesta.

Población

y muestra.

Tiene

identificado un objeto de estudio, por ende, la población es

igual a la

muestra, que es el laboratorio clínico especializado INTESA

SAC, la constituyen

todos los trabajadores y el gerente de la empresa; por lo tanto, la

muestra es

intencionada, ya que se trabajó con toda la

población.

Instrumentos

de recolección de datos.

Los

instrumentos utilizados fueron la entrevista, ya que facilita obtener o

recopilar información de forma directa a través

de preguntas bien clasificadas

y planificadas para los entrevistados que en este caso serán

los trabajadores y

funcionarios que laboran dentro de la entidad.

La

observación directa, la técnica mediante la cual

se observó activamente como

espectador el funcionamiento de las actividades llevadas a cabo por una

persona

para conocer mejor su sistema. El propósito de la

observación es múltiple, ya

que nos permitió determinar que se está haciendo,

como se está haciendo, quien

lo hace, cuando se lleva a cabo, cuánto tiempo toma, donde

se hace y porque se

hace.

Técnicas

para el procesamiento de la Información.

Se

utilizó la hoja de cálculo Microsoft Excel para

la tabulación y obtención de

tablas y figuras como resultado de la aplicación del

instrumento de recolección

de datos a la muestra en estudio.

RESULTADOS

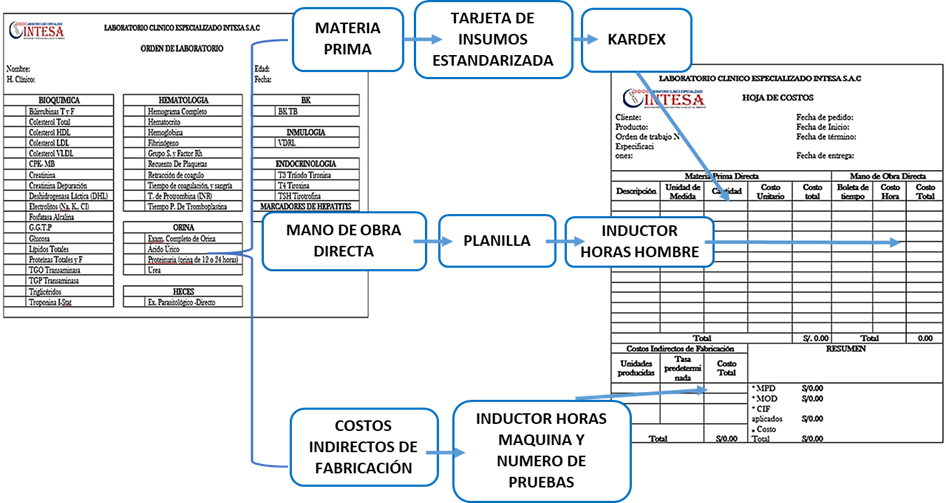

Diseño

de la

Estructura de costos por órdenes.

·

Diagrama

de Procesos.

Para

realizar el diseño de un Sistema de Costos por

Órdenes, se ha diseñado un diagrama del proceso

propuesto para la determinación

de costos por órdenes de producción, en el cual

se fijaron el orden de los

procedimientos a considerarse (Ver Figura 1).

Pasos

realizados para el diseño de la

estructura de Costos por Ordenes.

·

Diseño de formatos utilizados en la

producción.

-

Orden de

Laboratorio

Es

el documento en el cual se registra la prueba que solicita el cliente,

dando inicio al proceso de producción.

-

Tarjeta de

Insumos Estandarizada

Es

un documento que previo a su utilización se debe

estandarizar el

consumo de insumos y materiales por tipo de prueba. Utilizado por el

departamento de producción para solicitar insumos y

materiales del almacén.

-

Kardex método PEPS.

Es

un documento de control de entrada y salida de la materia prima del

almacén; para este caso se utilizó el

método PEPS (Primeras entradas, primeras

salidas).

-

Planilla de Remuneraciones.

Formato

que permite el control y cálculo de los beneficios y

contribuciones de los trabajadores.

-

Formato Horas Maquina-Horas Hombre.

Formato

que permite el registro de los procesos y la utilización de

los

recursos Mano de Obra directa y maquinaria, de acuerdo con su tiempo de

utilización, información que sirvió

como inductor para la distribución de Mano

de Obra Directa y Costos Indirectos de Fabricación.

-

Formato CIF.

Es

el formato en el cual se consolida los costos indirectos de

fabricación tanto fijos como variables.

-

Hoja de

Costos

Es el formato clave en la estructura de costos por órdenes, ya que en él se acumularán los elementos del costo, según orden de laboratorio.

Figura

1.

Diagrama de procesos.

Nota.

La figura muestra el inicio de la estructura de costos por

órdenes,

a través de la Orden de Laboratorio, y la Hoja de Costos

como el final donde se

acumulan los costos de materia prima fijados en el Kardex; el costo de

la mano

de obra; y los costos Indirectos de Fabricación. Fuente:

elaboración propia.

Cálculo

de los

elementos del costo.

·

Cálculo

de materia prima.

Para

el cálculo de materia prima se desarrolló los

siguientes pasos:

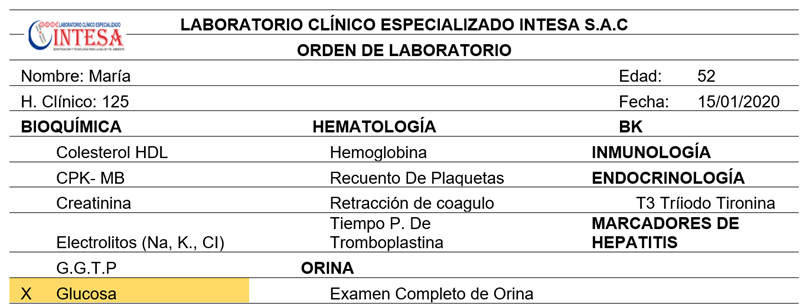

Paso

1: Recepción

de la Orden de Laboratorio, generada por

el área de recepción.

Tabla 1.

Nota.

La tabla muestra una Orden de Laboratorio

realizada en el último semestre.

Fuente:

Elaboración propia.

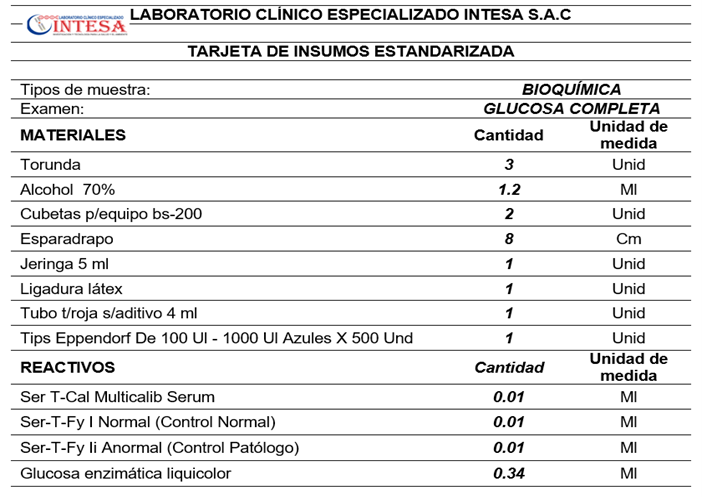

Paso

2: Entrega

de la Tarjeta de Insumos Estandarizada al

área de almacén, para la salida de materia prima

a utilizar según orden de

laboratorio.

Tabla

2.

Tarjeta

de Insumos Estandarizada.

Nota.

En la tabla se observa la Tarjeta de Insumos

Estandarizada, la cual contiene los materiales y la cantidad exacta a

utilizar

para el procesamiento de la Orden de Laboratorio.

Fuente:

Elaboración propia.

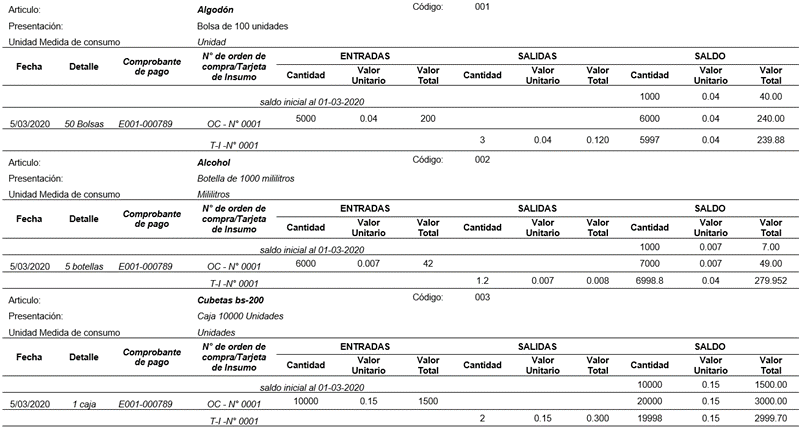

Paso

3:

Registro

en el Kardex la salida de la materia prima del almacén.

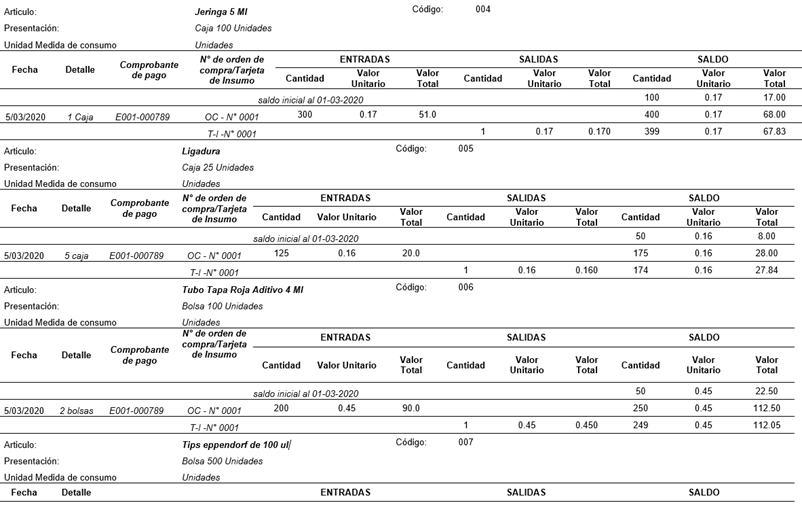

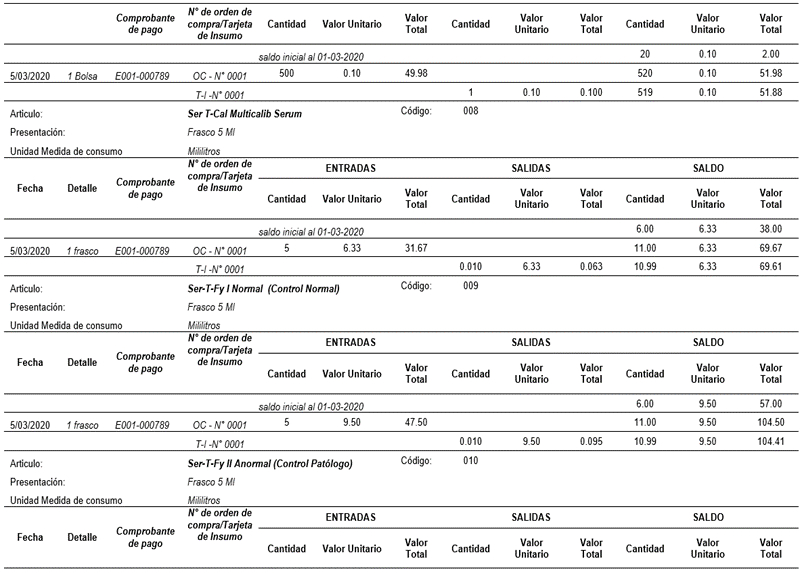

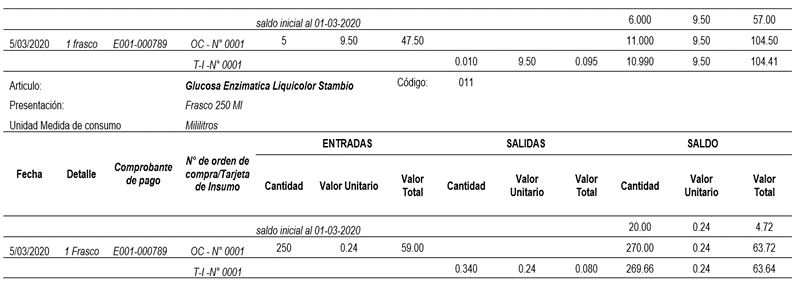

Tabla

3.

Tarjeta

Kardex.

Nota.

En la tabla, se detalla el

Kardex bajo el método de Control de Inventario FIFO (primera

entrada, primera

salida), según lo establecido en el párrafo 27 de

la NIC 2, el cual es el

Método.

Fuente:

Elaboración propia.

·

Cálculo

de mano de obra directa.

Para

el cálculo de la Mano de Obra Directa (MOD) y

Costos Indirectos de Fabricación (CIF) se tomó

como base todas las pruebas de

laboratorio realizadas durante el último semestre.

Paso

1:

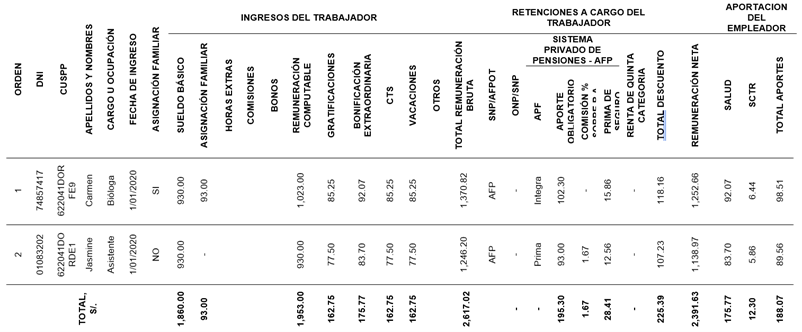

Llenado de la Planilla de remuneraciones.

Tabla

4.

Planilla

de remuneraciones.

Nota.

En la tabla, se muestra la

planilla de Remuneraciones de la mano de obra directa.

Fuente:

Elaboración propia.

Paso

2: Calculo

del porcentaje de asignación de MOD por

prueba de laboratorio.

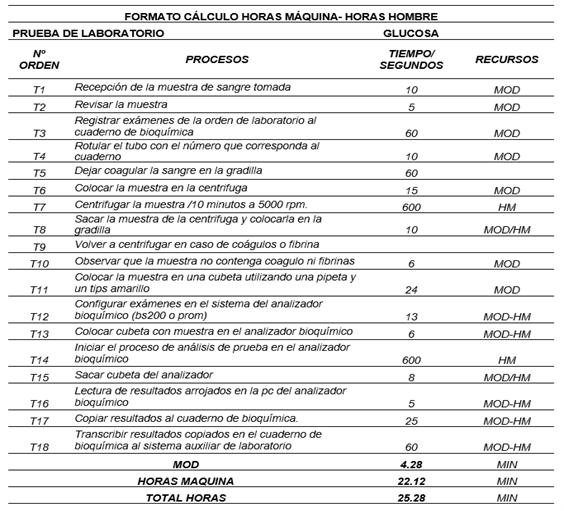

Tabla

5.

Formato

Calculo Horas

Maquina-Horas Hombre

Nota.

En la tabla se muestra los

diferentes procesos con su respectivo tiempo de utilización.

Fuente:

Elaboración propia.

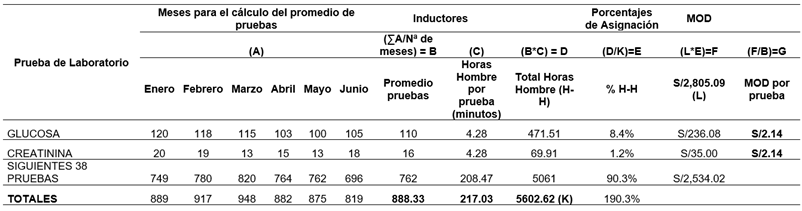

Tabla

6

Cálculo

de

asignación del costo unitario de MOD.

Nota.

La tabla

muestra el proceso de cálculo de MOD por tipo de prueba,

utilizando el inductor

Horas Hombre, cuyo resultado servirá para la

acumulación en la Hoja de Costos.

Fuente:

Elaboración propia.

·

Cálculo de los Costos Indirectos de

Fabricación.

Paso

1:

Se

clasifico los Costos Indirectos de Fabricación (CIF), en

Fijos y Variables.

Paso

2:

Llenado de los

costos indirectos en el Formato CIF.

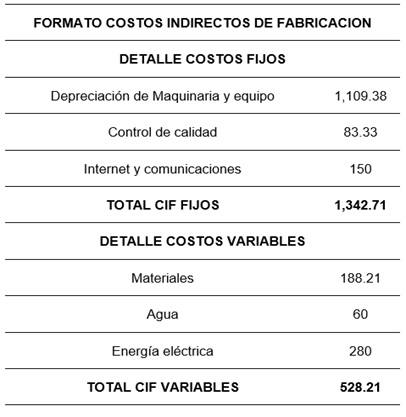

Tabla

7.

Formato CIF.

Nota.

En la tabla 7, se muestra el

formato CIF de los costos fijos y variables.

Fuente:

elaboración propia.

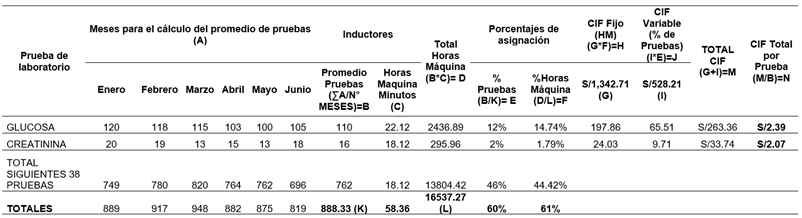

Tabla

8.

Cálculo

de

asignación.

Nota.

En la

tabla se muestra el cálculo de los CIF, utilizando los

inductores Horas máquina

y Número de pruebas.

Fuente:

Elaboración propia.

Acumulación

en la

Hoja de Costos.

Se

acumularon los costos de los

elementos del costo hacia la Hoja de Costos, el costo de materia prima

obtenido

del Kardex; el costo de la mano de obra directa por tipo de prueba,

utilizando

el inductor Horas Hombre; y el costo de los CIF, utilizando los

inductores

Horas máquina y Número de pruebas.

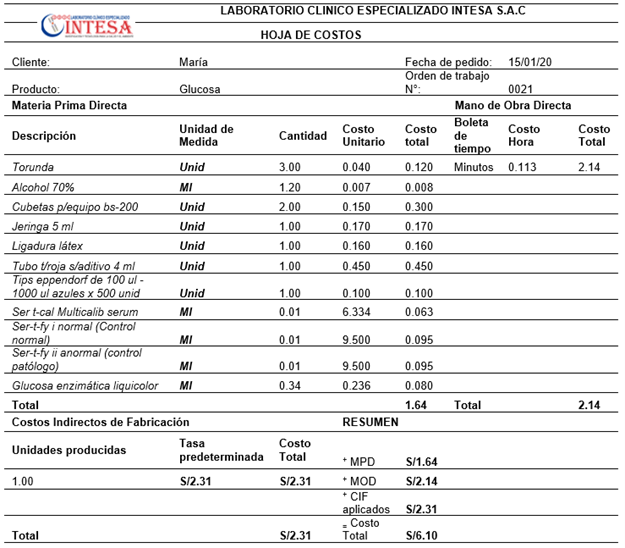

Tabla

9.

Hoja

de Costos.

Nota.

Se observa la Hoja de Costos, la cual refleja

la acumulación de los elementos del costo, que al sumarlos

da como resultado el

costo total de la Orden de laboratorio N° 0021.

Fuente:

elaboración propia

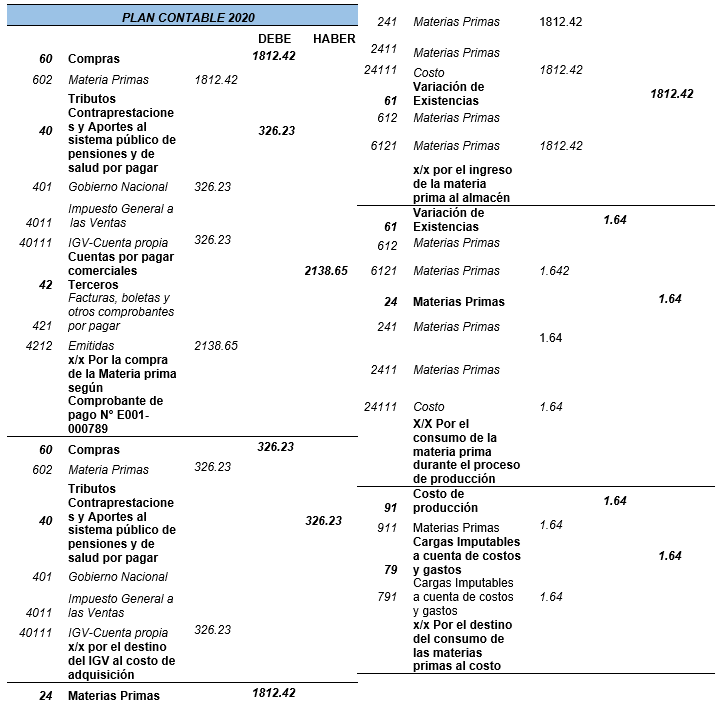

Contabilización.

El

tratamiento contable se desarrolló en función a

lo establecido por la

NIC 2, siendo su medición el costo de

Transformación según lo establece el

párrafo 12 de la misma norma, donde se mencionan los

elementos que conforman el

costo de producción; y el párrafo 13, el proceso

de distribución de los CIF.

Para

este caso la empresa objeto de estudio tiene como domicilio fiscal

la provincia de Rioja, la cual se sitúa dentro de la

Amazonia, siendo que esta

goza de la exoneración del Impuesto General a las Ventas,

según lo establece la

Ley N° 27037 “Ley de Promoción de la

Inversión

en la

Amazonia”, capitulo III - Mecanismos para la

atracción de la Inversión,

articulo 13, inciso b.

Figura

2.

Asiento Contable de Materia Prima.

Nota.

En la figura se observa la contabilización de

la compra y consumo de materia prima utilizada para el procesamiento de

la

Orden de Laboratorio N° 0021.

Fuente:

elaboración propia.

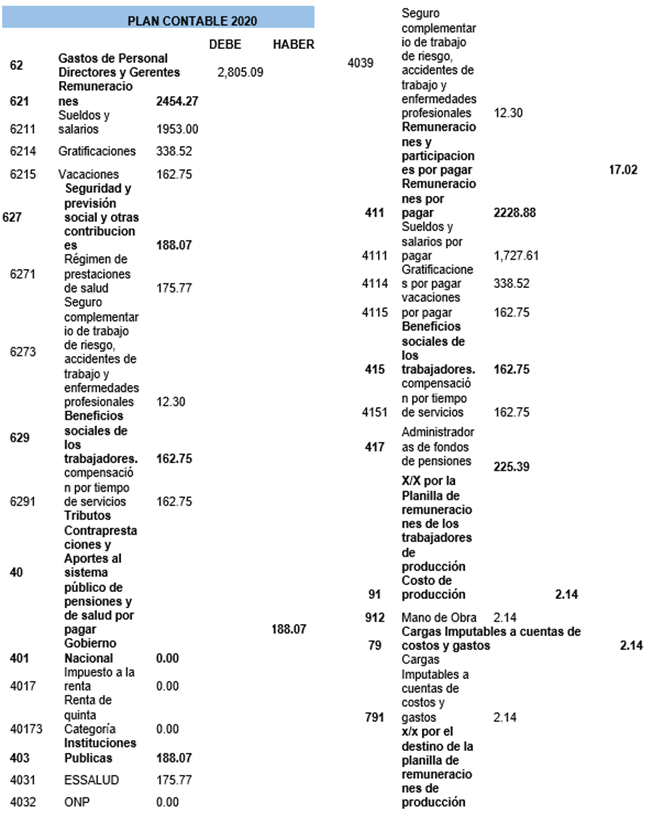

Nota.

En la figura se observa la contabilización de

la mano de obra directa la cual está conformada por la

planilla de sueldos de

la bióloga y la asistente.

Fuente:

elaboración propia.

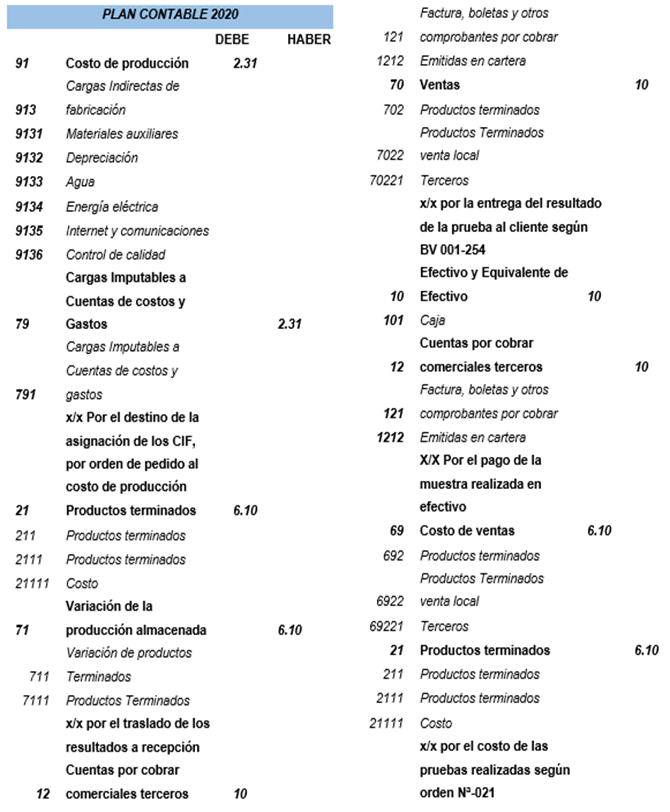

Figura

4. Asiento

contable de Costos Indirectos de Fabricación.

Nota.

En la figura se observa la contabilización de

los costos indirectos de fabricación aplicados en la Orden

de Laboratorio N°

0021.

Fuente:

Elaboración propia.

BIBLIOGRAFÍA