RESUMEN

Objetivo:

Determinar

la

relación entre gestión de cuentas por cobrar y

liquidez en la Asociación

Educativa Adventista Nor Oriental, 2020. Metodología:

El enfoque del

estudio fue cuantitativo, diseño no experimental, de corte

transversal, de tipo

correlacional. La muestra estuvo compuesta por 43 trabajadores de ambos

géneros; los instrumentos utilizados fueron el cuestionario

gestión de cuentas

por cobrar y el cuestionario de liquidez. Resultados: Existe

relación

baja positiva entre gestión de cuentas por cobrar y liquidez

(Rho 0.391; p<.05);

asimismo, se encontró relación baja positiva

entre gestión de cuentas por

cobrar y la capacidad de pago (rho 0.264; p>.05) y obligaciones

financieras

(rho 0.218; p >.05); sin embargo, si se encontró

relación moderada entre

gestión de cuentas por cobrar y cumplimiento de pasivo (rho

= 0.485; p<.05).

Conclusión: La gestión de

cuentas por cobrar influye de una manera baja

en la liquidez de la ASEANOR.

Palabras

clave: Análisis

financiero, gestión de cuentas por cobrar,

liquidez, institución educativa.

|

Los

autores©. Este artículo es

publicado por la Revista Balance´s de la Universidad Nacional

Agraria de la Selva. Este es un manuscrito de acceso abierto,

distribuido bajo los términos de la Licencia Creative

Commons Atribución-NoComercial-CompartirIgual 4.0

Internacional. (https://creativecommons.org/licenses/by-nc-sa/4.0/),

que permite el uso no comercial, distribución y

reproducción en cualquier medio, siempre que se cite

adecuadamente la obra original. |

ABSTRACT

Objective:

To determine the

relationship between accounts receivable management and liquidity in

the

Northeast Adventist Educational Association, 2020.

Methodology: The study approach was

quantitative, non-experimental design, cross-sectional, correlational

type. The

sample consisted of 43 workers of both genders; The instruments used

were the

accounts receivable management questionnaire and the liquidity

questionnaire. Results: There is a low

positive relationship between

management of accounts

receivable and liquidity (Rho 0.391; p <.05); Likewise, a low

positive

relationship was found between management of accounts receivable and

the

ability to pay (rho 0.264; p> .05) and financial obligations

(rho 0.218;

p> .05); However, if a moderate relationship was found between

management of

accounts receivable and compliance with liabilities (rho = 0.485; p

<.05). Conclusion: The management

of accounts receivable has a

low influence on ASEANOR's liquidity.

Keywords:

Keywords: Financial

analysis, accounts receivable management, liquidity, educational

institution.

INTRODUCCIÓN

Hoy

en día el desarrollo de pequeñas y medianas

empresas a nivel mundial es una

necesidad para el crecimiento económico de los

países y del mundo; sin embargo,

para lograr su permanencia y su desarrollo las diferentes empresas

están en

constante búsqueda de herramientas que les faciliten mejorar

su desarrollo y

garantice la continuidad de la empresa en los mercados de alta

competencia

(Delfín & Acosta, 2016); en tal sentido, la

gestión de cuentas por cobrar

es una herramienta fundamental que ha permitido que empresas

internacionales y

nacionales se adapten y se desarrollen en un medio competitivo y

cambiante

(Navarro, Ferrer & Burgos,

2018);

por tal razón, el presente trabajo de

investigación será importante y necesario

porque permitirá conocer desde un panorama más

amplio la relación de la gestión

de cuentas por cobrar y la liquidez de la Asociación

Educativa Adventista Nor

Oriental (ASEANOR), ayudando así a tomar medidas necesarias

para prevenir y

disminuir problemas o riesgos financieros y garantizar así

la continuidad y la

calidad del servicio de la ASEANOR. Asimismo, dicho estudio se

realizará desde

el punto de vista de diferentes teorías.

Antecedentes Internacionales.

Cárdenas

y Velasco (2013) realizaron un estudio en Colombia con el objetivo de

determinar

la incidencia de la morosidad y las cuentas por cobrar en la

rentabilidad y la

liquidez de la empresa Social del Estado Hospital Universitario Erasmo

Meoz,

periodo 2005-2009. El tipo de estudio fue descriptivo; la muestra de

estudio se

conformó por los Estados Financieros certificados y

dictaminados del periodo

2005-2009, la técnica fue el análisis de Estados

Financieros. Los resultados

muestran que existe un acelerado crecimiento de los costos y los gastos

sin

ningún control, además, un incremento en las

cuentas por cobrar lo cual incidió

directamente en la liquidez de la empresa.

Torres

(2017) en Guayaquil realizó un estudio con la finalidad de

evaluar las cuentas

por cobrar y su incidencia en la liquidez de la empresa ADECAR

CÍA. LTDA. La

investigación tuvo un enfoque cualitativo descriptivo. La

muestra estuvo

conformada por la totalidad de la población de la empresa

relacionada con la

investigación. Las técnicas empleadas para el

recojo de información fueron: el

análisis de informes contables, la observación y

entrevistas; los resultados

demostraron que la inadecuada administración de las cuentas

por cobrar genera

un gran impacto en la liquidez de la empresa.

Antecedentes nacionales.

Gonzales

y Sanabria (2015) realizaron una investigación con el

propósito de determinar

los efectos de las cuentas por cobrar y la liquidez, de una universidad

particular, Lima, periodo 2010-2015. El estudio fue de

diseño no experimental

de tipo cuantitativo retrospectivo; la técnica utilizada fue

el análisis de los

informes financiero contable durante el periodo 2010-2015. Los

resultados

muestran que la gestión de cuentas por cobrar tiene efectos

directos sobre la

liquidez, afectando así los activos totales de la empresa.

Loyola

(2016) en Trujillo realizó una investigación con

el objetivo de establecer de

qué manera la gestión de cuentas por cobrar

incide favorablemente en la

liquidez de las empresas comercializadoras de agroquímicos.

Se utilizó el

método descriptivo; la muestra estuvo conformada por la

empresa agropecuaria

Chimú S.R.L. los instrumentos utilizados para la

recolección de información

fueron el análisis de documentos y la entrevista. Los

resultados muestran que

la gestión de cuentas por cobrar incide significativamente

en la liquidez de la

empresa; además, la empresa examinada carece de

políticas de cobranza y de

crédito lo cual se refleja en cobranzas dudosas generando

disminución en la

liquidez de la empresa.

Antecedente local.

Gonzales

(2018) realizó un estudio con el objetivo de analizar de

qué manera la gestión

de cuentas por cobrar, se relaciona con la liquidez de la empresa

Corporación

Mar de Cristal S.A.C. de la ciudad de Tarapoto. El diseño

empleado fue no

experimental, el tipo descriptivo correlacional y de corte transversal.

La

muestra estuvo constituida por el total de la empresa. Para la

recolección de

la información se utilizó la técnica

de la encuesta siendo el instrumento el

cuestionario. Los resultados encontrados muestran que las cuentas por

cobrar

tienen una débil relación con la liquidez; en tal

sentido, se concluyó que es

necesario para la empresa mejorar sus cuentas por cobrar para evitar

problemas

de liquidez en el futuro.

Objetivos.

General.

Determinar

la relación entre gestión de cuentas por cobrar y

liquidez de la Asociación Educativa

Adventista Nor Oriental, 2020.

Específicos.

·

Determinar la

relación entre gestión de cuentas por cobrar y

capacidad de pago de la

Asociación Educativa Adventista Nor Oriental.

·

Determinar la

relación entre gestión de cuentas por cobrar y

cumplimiento del Pasivo de la

Asociación Educativa Adventista Nor Oriental.

·

Determinar la

relación entre gestión de cuentas por cobrar y

obligaciones financieras de la

Asociación Educativa Adventista Nor Oriental.

Hipótesis.

General.

Existe

relación entre gestión de cuentas por cobrar y la

liquidez de la Asociación

Educativa Adventista Nor Oriental, 2020.

Especificas.

·

Existe relación

entre gestión de cuentas por cobrar y capacidad de pago de

la Asociación

Educativa Adventista Nor Oriental.

·

Existe relación entre

gestión de cuentas por cobrar y cumplimiento de Pasivo de la

Asociación

Educativa Adventista Nor Oriental.

·

Existe relación

entre gestión de cuentas por cobrar y obligaciones

financieras de la Asociación

Educativa Adventista Nor Oriental.

Gestión de cuentas por

cobrar

Definiciones

Morales,

C. Morales, J. (2014) las cuentas por cobrar son los

créditos que una empresa

concede a sus clientes a través de la venta de bienes o

servicios; dichos

créditos o ventas deben considerarse efectivos cuando

ingrese el importe a la

empresa de manera efectiva, en ese proceso, la gestión de

cuentas por cobrar

son los quehaceres que juegan una labor muy importante en la

administración de

las empresas, permitiendo a la empresa convertir en efectivo sus

cuentas por

cobrar, con la finalidad de mantener y mejorar sus recursos para el

correcto

funcionamiento.

La

gestión de cuentas por cobrar son una serie de acciones

enmarcadas a favorecer

el flujo financiero de las empresas y a su vez reducir los costos

administrativos generados por el tiempo de incumplimiento de los pagos

(Vásquez, Limón & García,

2007).

Teoría de

economía digital crédito y cobranza.

Según

Morales, C. y Morales, J. (2014) esta teoría sustenta que la

gestión de cuentas

por cobrar es una actividad fundamental en las empresas; asimismo, es

comprendida como el crédito que una

compañía otorga a los clientes en la venta

de bienes o servicios; sin embargo, para que la gestión de

cobranzas sea

eficiente y oportuna, se debe desarrollar acciones consistentes y

adecuadas;

tales como: conocer las características de los clientes para

definir las

estrategias de cobranza, de acuerdo a las etapas del sistema de

cobranzas y al

tipo de cobranza; además, según este modelo

teórico la gestión de cuentas por

cobrar está compuesta por cuatro

dimensiones:

Prevención.

Es percibido como las acciones para evitar incumplimientos de pago en

los

clientes; con la finalidad de reducir el riesgo de mora, para lo cual

el

cliente debe conocer claramente las acciones y procesos a seguir.

Cobranza.

Son una serie de acciones tempranas frente a moras, con la finalidad de

la

continuidad del servicio con el cliente.

Recuperación.

Es definido como las acciones enfocadas a recuperar adeudos, con

bastante

tiempo de mora.

Extinción.

Es la acción de registrar contablemente, cuentas saldadas de

los clientes.

Además,

las cuentas por cobrar son de mucha importancia ya que la ineficacia en

la

gestión en esta área conduce a la empresa a

problemas financieros y en los

casos extremos a la quiebra; esto se refleja en que muchas

pequeñas empresas

fracasan por presentar debilidades en la gestión y

políticas de cobranza y en

ocasiones no tienen ninguna política de cobranza (Morales,

C., & Morales,

J., 2014)

Liquidez.

Definición.

Existen

distintos conceptos de acuerdo con cada escritor; sin embargo, todos

tienen

características esenciales en común. A

continuación, se presenta algunas

definiciones.

Morales,

J. y Morales, C. (2014) la liquidez es la capacidad que una empresa

posee para

resolver de manera satisfactoria y oportuna sus obligaciones

financieras, en

tal sentido, mide la capacidad de la empresa para saldar sus

compromisos de

corto plazo, mediante la transformación de sus activos

corrientes en efectivo

(Morelos, Fontalvo & De la Hoz, 2012).

Según

Lawrence y Chad, (2012), Bernal Y Amat (2012) coinciden al definir la

liquidez

como la agilidad que tiene una empresa para cumplir con sus

obligaciones de

corto plazo a medida que estas alcancen su vencimiento.

Teorías de liquidez.

Teoría de

economía digital crédito y cobranza.

Morales,

J. y Morales, C. (2014) sustentan que la liquidez es la

disposición con la que

un activo se puede convertir en un medio de cambio para la

economía de la

empresa; dicho medio es el dinero porque es el activo más

líquido disponible;

en tal sentido, la liquidez mide la capacidad que tiene la empresa para

cumplir

sus obligaciones corrientes a corto plazo de manera oportuna.

A

su vez, la liquidez está compuesta por cuatro dimensiones,

las que se describen

a continuación:

Liquidez

corriente. Es comprendido como la capacidad de activos que tiene una

empresa,

los cuales se espera que se conviertan en efectivo a corto plazo; para

solventar deudas. Asimismo, Herrera, Betancourt, Herrera, Vega y

Vivanco (2016)

sustentan que es la disponibilidad de la empresa para cumplir sus

requerimientos y obligaciones financieras de corto plazo.

Liquidez

ácida. Es la capacidad que tiene la empresa para usar como

medio de pago sus

activos para solventar obligaciones de corto plazo. Generando una

solvencia

inmediata. Se obtiene al relacionar los activos corrientes menos los

bienes de

cambio entre los pasivos corrientes; para que sea satisfactoria debe

dar uno,

sin embargo, un índice menor no necesariamente representa

problemas financieros,

ya que esto no determina la totalidad de la liquidez (Albanese, Boland

&

Rivera, 2002)

Cobertura

de deuda total. Es comprendida como la posibilidad que posee la empresa

para

pagar con sus activos de corto plazo sus deudas totales.

Liquidez

inmediata. Es la disponibilidad de la empresa de realizar sus pagos a

corto

plazo con efectivo.

Otros

autores mencionan que la liquidez de una organización se

refleja por la

capacidad para hacer frente a sus compromisos de pago en un plazo

determinado,

además un adecuado nivel de pago constituye una

garantía de solvencia y

estabilidad (Gonzales, 2018). Además, para Angulo (2016), la

liquidez de una

empresa se genera a través del exceso de activo circulante

sobre el pasivo

circulante, lo cual brinda una estabilidad financiera generando un

nivel de

solvencia adecuado. Para Vargas (2003) el cumplimiento de sus

obligaciones

financieras son los recursos dinerales que la empresa dispone para ser

utilizados para el giro normal del proceso productivo, es decir para el

abastecimiento de la entidad, pago de nóminas, entre otros,

dichos pagos están

distribuidos a lo largo del tiempo de acuerdo con las condiciones

suscritas en

un pagaré.

METODOLOGÍA

El presente estudio es de

diseño no experimental.

Asimismo, es de corte transversal dado que los datos fueron

recolectados en un

solo momento, de alcance descriptivo tipo correlacional, pues tiene la

finalidad de determinar la relación entre las variables de

estudio (Hernández,

Fernández & Baptista, 2010).

La población estuvo

conformada por los trabajadores

de las cuatro instituciones educativas de la Asociación

Educativa Adventista

Nor Oriental, haciendo un total de 121 colaboradores de ambos

géneros. La muestra

se constituyó de 43 participantes, de ambos

géneros, directivos y colaboradores

de las instituciones educativas de la ASEANOR; los mismos que fueron

seleccionados mediante un muestreo probabilístico.

Criterios

de inclusión.

Personal

que trabaje en la institución.

Personal que desempeñe

funciones administrativas en

las instituciones.

Personal que quiera participar

voluntariamente en el

estudio.

Criterios

de exclusión.

Personal que no labore en la

institución.

Personal que no se

desempeñe como administrativo.

Personal que no estén

dispuestos a participar de

manera voluntaria.

Técnica

de recolección de datos

La técnica que se

utilizó para el recojo de

información fue la encuesta y el instrumento utilizado el

cuestionario, gestión

de cuentas por cobrar adaptado de Campodónico y

Arévalo (2019), el cual está

conformado por 13 ítems, distribuido en cuatro dimensiones:

prevención 4 ítems,

cobranza 5 ítems, recuperación 2 ítems

y extinción de deuda 2 ítems. Y el

cuestionario de liquidez, adaptado de Solano (2018), constituido por 10

ítems,

distribuidos en tres dimensiones: capacidad de pago 4 ítems,

cumplimiento de pasivo

3 ítems y obligaciones financieras 2 ítems; con

cinco opciones de respuestas

que van desde nunca hasta siempre; los mismos fueron validados mediante

el

juicio de expertos, quienes evaluaron la pertinencia de los

ítems de acuerdo

con el indicador de las dimensiones de cada variable a medir.

Técnicas

estadísticas para el proceso de

información.

Para el análisis

estadístico se utilizó el software

estadístico, aplicado a las ciencias sociales. Una vez

recolectada la

información se construyó una matriz de datos del

software estadístico para su

respectivo análisis. Los resultados que se obtuvieron son

ordenados en tablas

para su respectiva interpretación que permitió

evaluar y verificar las

hipótesis planteadas. Realizando primero la prueba de

normalidad de

Shapiro-Wilk para precisar la distribución de la muestra.

Seguidamente, se

aplicó la prueba estadística de rho Spearman para

determinar la correlación

entre las variables gestión de cuentas por cobrar y liquidez

en la ASEANOR.

Aspectos

éticos.

Para el recojo de

información se presentó una carta

a la institución, informando sobre la finalidad y los

objetivados de la

investigación; asimismo, se informó sobre los

aspectos éticos y la

confiabilidad en el manejo de la información; finalmente se

solicitó el consentimiento

informado para llevar a cabo el estudio.

RESULTADOS

Análisis

de las

variables demográficas.

Análisis

descriptivo

del género.

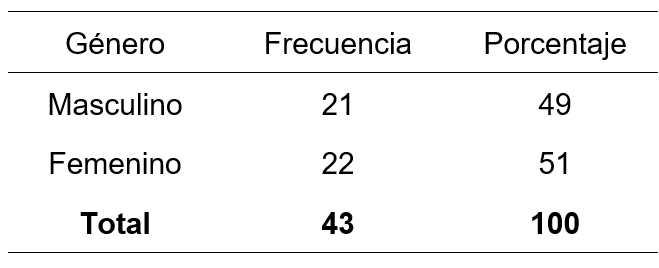

En

la tabla 1, se muestra el género de

los colaboradores de Asociación Educativa Adventista

Nor-Oriental, Tarapoto, 2020.

El 49% pertenecen al género masculino y el 51% al

género femenino.

Tabla

1.

Análisis

descriptivo de

la variable género.

Análisis

descriptivo de

la variable gestión de cuentas por cobrar.

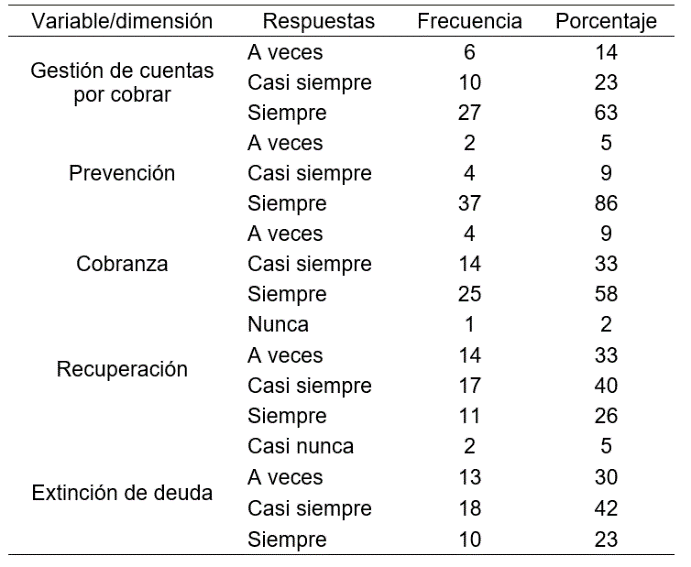

La

tabla 2 muestra el nivel de gestión

de cuentas por cobrar de los colaboradores de Asociación

Educativa Adventista

Nor-Oriental, Tarapoto, 2020. Se aprecia que el 14% de los

colaboradores

perciben que a veces tienen gestión de cuentas por cobrar,

el 23% casi siempre

y el 63% siempre. Asimismo, con respecto a las dimensiones

prevención y

cobranzas el 86% y el 58% respectivamente perciben que la

gestión de cuentas

por cobrar está presente siempre; mientras que para las

dimensiones

recuperación y extinción de deuda el 40% y el 42%

respectivamente perciben que

la gestión de cuentas por cobrar está presente

casi siempre en la ASEANOR.

Tabla

2

Análisis

descriptivo de

la gestión de cuentas por cobrar.

Análisis

descriptivo de

la variable liquidez.

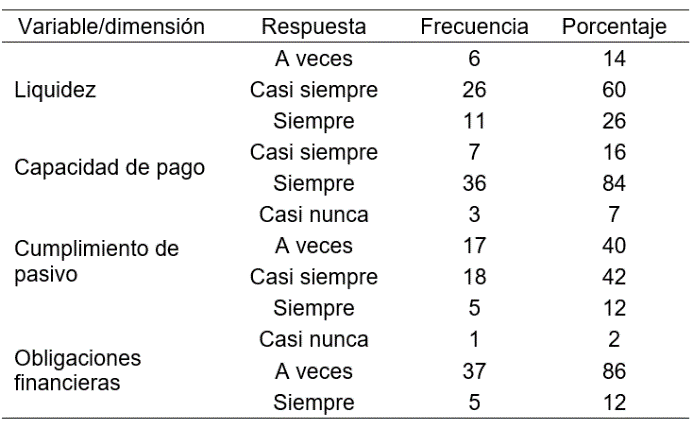

La

tabla 3 muestra el nivel de liquidez

de los colaboradores de la Asociación Educativa Adventista

Nor-Oriental,

Tarapoto, 2020. En cuanto a esta variable el 14% de los colaboradores

perciben

que la liquidez está presente a veces, el 60% casi siempre y

el 26% siempre.

Asimismo, con respecto a la dimensión capacidad de pago, el

84% percibe que

siempre está presente; la dimensión cumplimiento

de pasivo está presente casi

siempre con un 42% y las obligaciones financieras están

presentes a veces con

un 86%.

Tabla

3.

Análisis

descriptivo de

liquidez.

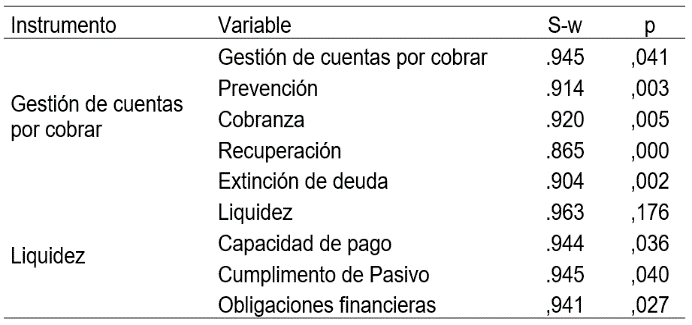

Prueba

de normalidad.

Con

el propósito de realizar los

análisis de correlación y contrastar las

hipótesis planteadas, se procedió a

realizar la prueba de normalidad de ajustes para precisar si las

variables

presentan una distribución normal. Para la cual se

utilizó la prueba de bondad

de ajuste de Shapiro-Wilk (S-W). En la que se aprecia los datos

correspondientes a las dos variables gestión de cuentas por

cobrar y liquidez,

no presentan una distribución normal dado que el coeficiente

obtenido (S-W) es

significativo (p>.05). Por lo tanto, para los

análisis estadísticos

correspondientes se utilizará la estadística no

paramétrica

Tabla

4.

Prueba

de normalidad de

Shapiro-Wilk.

Correlación

de

variables.

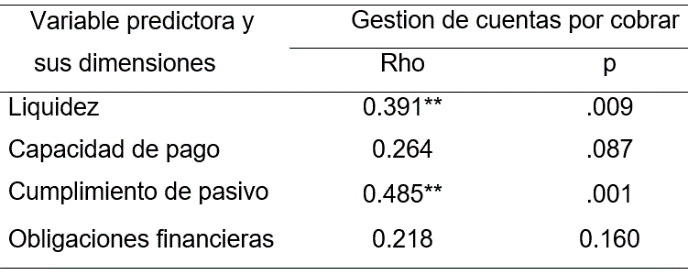

En

la Tabla 5 se muestra los resultados

del análisis estadístico de

correlación Rho de Spearman, el cual muestra un

valor igual a 0.391 (p-valor <.05) determinando una

relación baja positiva

entre gestión de cuentas por cobrar y liquidez.

Asimismo, en cuanto a las dimensiones se aprecia un valor

igual a 0.264

(p-valor >.05), evidenciando una relación baja

positiva entre gestión de

cuentas por cobrar y capacidad de pago. Sin embargo, se aprecia un

valor igual

a 0.485 (p-valor < .05), mostrando así una

relación moderada positiva entre

gestión de cuentas por cobrar y pasivo. Finalmente se

encontró un valor igual a

0.218 (p-valor >.05), mostrando una relación baja

positiva entre gestión de

cuentas por cobrar y obligaciones financieras.

Tabla

5.

Coeficiente

de

correlación entre gestión de cuentas por cobrar y

liquidez.

DISCUSIÓN

A

partir

de los resultados estadísticos obtenidos en esta

investigación, se puede

analizar las cualidades principales de los participantes de acuerdo con

los

valores de la gestión de cuentas por cobrar, y la liquidez;

y sobre eso se

analiza y se discuten los objetivos de la investigación a

continuación.

El

propósito del estudio fue determinar la relación

que existe entre las variables

gestión de cuentas por cobrar y liquidez, para lo cual se

utilizó el

coeficiente de correlación rho de Spearman (rho=0.391;

p<.05), lo cual

indicó que existe correlación baja positiva, es

decir que la liquidez de la

ASEANOR, en cierta medida es determinada por la gestión de

cuentas por cobrar;

similares resultados se encontró en el estudio de Gonzales

(2018) quien realizó

una investigación sobre gestión de cuentas por

cobrar y su relación con la

liquidez en la empresa corporación Mar De Cristal S.A.C.

evidenciando que

existe una débil correlación entre las dos

variables. Asimismo, Campodónico y

Arévalo (2019) realizaron un estudio con la finalidad de

determinar la gestión

de cuentas por cobrar y la liquidez de la empresa Berean Service S.A.C.

en la

que se determinó que la débil gestión

de cuentas por cobrar incide negativamente

en la liquidez de la empresa. Es así, que Morales, J. y

Morales, C. (2014)

menciona que “una empresa que no convierte en efectivo sus

cuentas por cobrar

se queda sin recursos para funcionar de una manera correcta”

pg. 144

Asimismo,

con respecto al primer objetivo específico, se

encontró un valor de 0.264

(p>.05) en el análisis estadístico de Rho

de Spearman, indicando que existe

una relación baja positiva entre gestión de

cuentas por cobrar y la capacidad

de pago de la Asociación Educativa Adventista Nor Oriental.

Es decir, que el

nivel de gestión de cuentas por cobrar tiene una baja

influencia en la

capacidad de pago de la institución. Referente a lo

encontrado Torres (2017) en

un estudio titulado las cuentas por cobrar y su incidencia en la

liquidez de la

empresa ADECAR CÍA. LTDA.

Determinó que

la cobranza de una empresa es una pieza clave dentro de una

organización, a

través de la cual la empresa ve que los plazos de pago se

cumplan una vez

realizado el crédito, y esta actividad en gran medida

representa la salud

financiera de una entidad. Frente a esto, Gonzales (2018),

determinó que el

equilibrio económico de una empresa se genera cuando los

ingresos generados a

partir de las cuentas por cobrar y otras actividades de la empresa

superan los

gastos de forma sostenida durante el tiempo.

En

relación con el segundo objetivo específico, se

evidenció un valor estadístico

de 0.485 (p-valor < .05), demostrando así una

relación moderada positiva

entre gestión de cuentas por cobrar y cumplimiento de pasivo

de la Asociación

Educativa Adventista Nor Oriental. Es decir, que, a mayor nivel de

gestión de

cuentas por cobrar, la institución tendrá

también mayor capacidad para cubrir

deudas a corto a plazo. En relación con lo encontrado Loyola

(2016) en un

estudio realizado con la finalidad de conocer la gestión de

cuentas por cobrar

y su incidencia en la liquidez, encontró una

disminución en el índice de

liquidez y rentabilidad de la empresa agropecuaria Chimú

R.S.L. determinando

así que el cumplimiento de pasivo de la empresa depende

significativamente del

nivel de gestión de las cuentas por cobrar. Asimismo, Angulo

(2016), determinó

que una adecuada gestión en las cuentas por cobrar e

inventario generan un

nivel eficiente de liquidez, a su vez solventaría los

pasivos, lo cual es

sumamente necesario para el crecimiento de la empresa.

Asimismo,

se encontró un valor estadístico de 0,218

(p-valor >0.05), lo cual demuestra

que existe una relación baja positiva entre

gestión de cuentas por cobrar y

obligaciones financieras de la Asociación Educativa

Adventista Nor Oriental.

Esto significa que, un mayor nivel de la gestión de cuentas

por cobrar tiene

una influencia baja en la capacidad de la institución para

cubrir sus

obligaciones financieras. En relación a lo encontrado;

Gonzáles y Sabina (2015)

y en un estudio para determinar la gestión de cuentas por

cobrar y su efecto en

la liquidez; evidenció que si existe relación

entre las dos variables;

concluyendo así, que si no hay adecuada gestión

de cuentas por cobrar, es

decir, que sean razonables que favorezcan la rotación de las

cuentas por cobrar, no

existe liquidez y si no hay liquidez no

hay empresa, ya que si no hay dinero o clientes que deban, no se

podrá cumplir

con las obligaciones o deudas.

CONCLUSIONES

De

acuerdo con los datos y resultados obtenidos en esta

investigación sobre la

gestión de cuentas por cobrar y la liquides en la

Asociación Educativa Nor

Oriental, 2020; se concluye lo siguiente:

Respecto

al objetivo general, se encontró una relación

baja positiva (rho= 0.391; p<.05)

en gestión de cuentas por cobrar y liquidez en la

Asociación Educativa

Adventista Nor Oriental, 2020. Es decir, que las cuentas por cobrar

tienen una

influencia baja en la liquidez de la ASEANOR, y no es un determinante

absoluto

de la liquidez.

Asimismo,

respecto al primer objetivo específico, se halló

una relación baja positiva

(rho=0.264; p>.05) entre gestión de cuentas por

cobrar y capacidad de pago

en la Asociación Educativa Adventista Nor Oriental. Esto

significa que la

capacidad de pago de la institución, en gran medida no

está determinada por la

gestión de cuentas por cobrar.

Respecto

al segundo objetivo específico; se encontró que

existe una relación moderada

positiva (rho=0.485; p<.05) entre la dimensión

cumplimiento de pasivo y las

cuentas por cobrar en la asociación educativa adventista Nor

oriental. Es

decir, el cumplimiento de las deudas a corto plazo de la

institución, en parte

está determinada por las cuentas por cobrar.

Finalmente,

con respecto al tercer objetivo específico; se

encontró una relación baja

positiva (rho = .089; p>.05) entre la dimensión

obligaciones financieras y

gestión de cuentas por cobrar en la Asociación

Educativa Adventista Nor

Oriental; es decir, los cumplimientos de sus compromisos financieros

con otras

entidades no están determinadas solamente por la

gestión de cuentas por cobrar.

BIBLIOGRAFÍA

Angulo, L. (2016). La gestión efectiva del capital de trabajo en las empresas. Universidad y Sociedad, 8 (4). pp. 54-57. Recuperado de: http://rus.ucf.edu.cu/

Albanese, D., Boland, L., Rivera, C. (2002). El análisis e interpretación de estados contables como herramienta de gestión de organización. ESCR. CONTAB. BAHÍA BLANCA, 43, 81-96. Recuperado de: http://bibliotecadigital.uns.edu.ar/scielo.php?s cript=sci_arttext&pid=S1514- 42752002001100005

Bernal, D., & Amat, O. (2012). Anuario de ratios financieros sectoriales en México para análisis comparativo empresarial. Revista Ra Ximhai, 8(29, 271-286. Recuperado de: https://www.redalyc.org/articulo.oa?id=461/46 125172003

Campodónico, S. & Arévalo, J. (2019). Gestión de cobranza y liquidez de la empresa Berean Service S.A.C. en la ciudad de Tarapoto periodo 2017 -2018. (Tesis optar título profesional) Universidad Nacional de San Martín, Tarapoto. Recuperado de: http://repositorio.unsm.edu.pe/handle/11458/3645

Campodónico, S. & Arévalo, J. (2019). Gestión de cuentas por cobrar y liquides de la empresa Berean Service S.A.C. en la ciudad de Tarapoto periodo 2017-2018 (Tesis de licenciatura) Universidad Nacional de San Martin, Tarapoto. Recuperado de: http://repositorio.unsm.edu.pe/bitstream/handl e/11458/3645/CONTABILIDAD%20- %20Silh%c3%ad%20Siulen%20Campod%c3 %b3nico%20Ushi%c3%b1ahua%20%26%20J herson%20Willian%20Ar%c3%a9valo%20Var gas.pdf?sequence=1&isAllowed=y

Cárdenas, M., & Velasco, B. (2014). Incidencia de la morosidad de las cuentas por cobrar en la rentabilidad y la liquidez: estudio de caso de una Empresa Social del Estado prestadora de servicios de salud. Revista Facultad Nacional de Salud Pública, 32(1), 16-25. Recuperado de: https://www.redalyc.org/articulo.oa?id=120/12 029652003

Delfín, F., & Acosta, M. (2016). Importancia y análisis del desarrollo empresarial. Pensamiento y Gestión, (40), 184-202. https://dx.doi.org/10.14482/pege.40.8810

Gonzales, E., & Sanabria (2016). Gestión de cuantas por cobrar y sus efectos en la liquides en la facultad de una universidad particular, Lima, periodo 2010-2015. Revista de investigación universitaria, 5(2). https://doi.org/10.17162/riu.v5i2.975

Gonzales, S. (2018). Gestión de cuentas por cobrar y su relación con la liquidez de la empresa corporación mar de cristal S.A.C., Tarapoto, año 2016. (Tesis de titulación) Universidad Cesar Vallejo. Recuperado de: http://repositorio.ucv.edu.pe/bitstream/handle/ 20.500.12692/30744/gonzales_ls.pdf?sequen ce=4&isAllowed=y

Gonzales, S. (2018). Gestión del capital de trabajo en el sector turístico. Revista Confín Habana, 12(2), 337 – 349. Recuperado de: http://scielo.sld.cu/pdf/cofin/v12n2/cofin24218.pdf

Hernández, R; Fernández, C; y Bautista, P. (2010). Metodología de investigación. México D.F., México: McGraw.

Herrera, A., Betancourt, V., Herrera, H., Vega, S., & Vivanco, E. (2016). Razones financieras de liquidez en la gestión empresarial para toma de decisiones. Revista de ciencias contables Administración de Negocios, (47). Recuperado de: https://www.redalyc.org/articulo.oa?id=206/20 604707

Vásquez, D., Limón, A., &García, A. (2007). Efectividad del análisis crediticio a través de Quipukamayoc, 24(46), 151-160. DOI: https://doi.org/10.15381/quipu.v24i46.13249

Lawrence, G., & Chad, Z. (2012). Principios de la administración financiera. Recuperado de: https://educativopracticas.files.wordpress.com /2014/05/principios-de-administracionfinanciera.pdf

Loyola, C. (2016). Gestión de cuentas por cobrar y su liquidez de las empresas comercializadoras de agroquímicos en el distrito de Trujillo. (Tesis de titulación) Universidad Nacional de Trujillo. Recuperado de: http://dspace.unitru.edu.pe/bitstream/handle/U NITRU/5244/loyolaiba%c3%b1ez_christian.pd f?sequence=1&isAllowed=y

Morales, C. y Morales, J. (2014). Economía digital crédito y cobranza. Colonia San Juan Tlihuaca, México: Patria

Martos, J., Fontalvo, T., & De la Hoz, E. (2012). Análisis de los indicadores financieros en las sociedades portuarias de Colombia. Revista Entramado, 8(1), 14-26. Recuperado de: http://www.scielo.org.co/pdf/entra/v8n1/v8n1a 02.pdf

Navarro, O., Ferrer, W., & Burgos, O. (2018). La calidad como factor estratégico en el desarrollo competitivo de las pequeñas y medianas empresas. Revista Universidad y Sociedad, 10(2), 171-174. Recuperado de: http://scielo.sld.cu/scielo.php?script=sci_arttex t&pid=S2218- 36202018000200171&lng=es&tlng=es.

Solano, L. (2018). Cuentas por cobrar y su incidencia en la liquidez de la empresa mercantil S. A. C. (Tesis de titulación) Universidad Peruana de las Américas. Recuperado de: http://repositorio.ulasamericas.edu.pe/bitstrea m/handle/upa/537/CUENTAS%20POR%20C OBRAR%20Y%20SU%20INCIDENCIA%20E N%20LA%20LIQUIDEZ%20DE%20LA%20E MPRESA%20MERCANTIL%20S.A.C.%20A% C3%91O%202018.pdf?sequence=1&isAllowe d=y

Torres, J. (2017). Las cuentas por cobrar y su incidencia en la liquidez de la empresa Edecar Cía. Ltda. (Tesis de titulación) Universidad Laica Vicente Rocafuerte Guayaquil. Recuperado de: http://repositorio.ulvr.edu.ec/bitstream/44000/ 1299/1/T-ULVR-1390.pdf

Vargas, H. (2003). Consideraciones prácticas para la gestión de capital de trabajo en las pymes innovadoras. Revista Escuela de estados financieros en empresas no financieras. Revista Aportes, 12(36), 93-102. Recuperado de: https://redalyc.uaemex.mx/src/inicio/Artred.jsp ?¡Cve=37612480007